こちらのページでは2016年時点におけるホテル関連リートの現状や今後の見通しについて掲載しています。

2015年前後のホテル市況はインバウンドが注目されていましたが、実は引退した団塊世代による国内旅行が需要を下支えしていました。

人口動態を考えると2020年以降は国内旅行需要が減少する可能性もあります。

後日振り返っても参考になる点が多いと思われるため、忘備録として残しておきます。

J-REITでホテルの組入れが増加(訪日外国人だけでなく日本人旅行者も増加)

一般的にホテル関連リートというと下記の5つを指します。

- ジャパンホテルリート(8985)

- インヴィンシブル(8963)

- 星野リゾート(3287)

- いちごホテルリート(3463)

- 森トラストホテルリート(3478)

しかし、最近では総合型のJ-REITでもホテルを組入れるところが増えてきています。

下記のリートはホテルの組入れを開始しています。

- ユナイテッドアーバン

- 森トラスト総合リート

- 福岡リート

- MCUBS MidCity

- 阪急リート

- スターアジア

- マリモ地方創生リート

J一REITでホテルの組入れが増えているのは、もちろんホテル需要が大きく伸びているからです。

よく、ホテル需要の拡大要因として訪日外国人旅行者数(インバウンド)が伸びているからと言われますが、実際にはそれに加えて国内旅行者も増加していることが大きな要因となっています。

どちらかと言えば、訪日外国人旅行者数(インバウンド)より国内旅行者の増加の方がホテル需要に大きく影響を与えています。

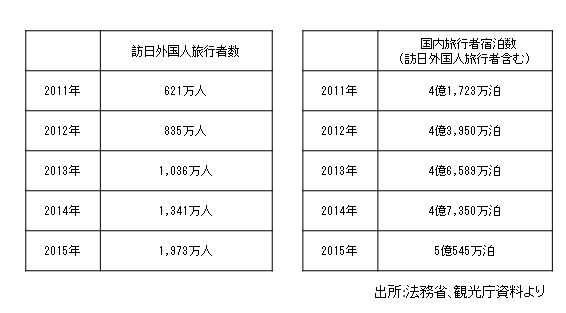

訪日外国人旅行者数は以前より増えましたが、2015年時点で約2,000万人です。仮に平均5泊と考えても1億泊です。

訪日外国人旅行者を含む国内旅行者数は約5億泊ですので、訪日外国人旅行者数(インバウンド)は全体の20%の割合でしかありません。(詳細は下記のデータをご覧ください)

- 訪日外国人旅行者数と国内旅行者数

団塊世代が引退して多くの方が国内旅行に出かけていることなどもプラスに作用し、国内旅行者が増えていることが、最近のホテルブームの一因となっています。

ホテルブームが継続できるか否かはインバウンドに加えて、国内旅行者の動向が大きなポイントになります。

人口動態を確認すると、2020年~2030年は定年退職者が大きく減少することから国内旅行者は減少する可能性もあります。

詳細は下記リンク先をご覧ください。

- インバウンドと国内旅行者の影響についてはこちらに詳しく掲載しています:ホテル需要はインバウンドよりも日本人の65歳~70歳人ロに影響される

変動賃料(歩合賃料)の大幅増加で2014年以降ホテルリートはオフィス/レジデンシャルなどに比べて大きく上昇

ホテルリートの特徴として変動賃料(歩合賃料)制を採用している点があげられます。

これはホテルの売上や利益が一定金額以上を超えた場合、超えた金額の一部を固定賃料に上乗せして受け取る仕組みです。

現在のように稼働率が高止まりしながらADR(平均客室単価)も上昇している局面では、かなり大きな金額となり、2017年3月現在、ジャパンホテルリートやインヴィンシブルでは賃料収入の約30%以上の割合を占めています。

- ジャパンホテルリート変動賃料割合:2016年12月期 43.9%

- インヴィンシブル変動賃料割合:2017年3月期 30.0%

ただし、これは裏を返すと今後賃料収入が減少するリスクも存在するということになります。

ホテルリートはオフィス、レジデンシャル、商業施設、物流施設などのリートとは異なり収益の変動率がかなり高くなります。

そのため株価(投資口価格)のボラティリティもかなり大きくなります。

- ホテルの賃料形態についてはこちらに詳しく掲載しています:J-REITの中でホテルは異質なキャラクター/賃料形態が特殊

下記は用途別にリート収益(賃料収入)のボラティリティを並べています。

上から収益(賃料収入)安定している順に並んでいます。

- レジデンシャル(景気による賃料変動が小さい)

- 物流施設(テナント契約が長期間)

- 商業施設(テナント契約はやや長めだが景気の変動により賃料が上下する)

- オフィス(テナント契約は2年程度と短めで景気の変動により賃料が上下する)

- ホテル(一部変動賃料のため賃料の変化率は高い)

ホテルリートの今後の見通し

プラス面

訪日外国人旅行者数は2016年は2,000万人を突破することは確実ですが、今後も増加することは間違いなさそうです。

円高になると減るのではという方もいるようですが、訪日外国人旅行者数が増加している理由として円安効果はあまり大きくなく、中国をはじめとする新興国の所得水準が高まってきたことと、訪日ビザ(査証)の要件緩和による部分が大きいと考えられます。

2020年東京オリンピック開催による注目度アップもあり、現在言われている4,000万人~5,000万人位までは増加しそうです。

しかし、上記に掲載したように旅行者数のメインは国内旅行者であり今後、国内景気が悪化した場合にはホテル稼働率の低下やADR(平均客室単価)の低下による減収も考えられます。

2016年現在、国内旅行者も増加基調で、訪日外国人旅行者の増加も確実であることを考えると少なくとも2~3年は問題ないと思われます。

よって、アベノミクスによる様々な政策で国内景気が2~3年で回復すれば中長期にわたってホテル需要は高まり、景気回復が上手くいかない場合は2020年頃に注意が必要となります。

マイナス面

予想は難しいですが大地震により海外からの旅行者が減少するリスクも潜在的にあります。

さらにもう1つ注意が必要なのはホテル需要が高止まりしても、それ以上にホテルを作りすぎる可能性もあります。

最近のニュースを見ているとホテルの開発が活発で供給過剰となるリスクもそれなりに考える必要があります。

同様に規制緩和で民泊(Airbnb)等が一般的に活用され始めるとホテルと競合することになります。

ホテルリート関連の指標【参考】

- 稼働率:販売客室数/販売可能客室数

- ADR:Average Daily Rate(平均客室単価)

- RevPAR:Revenue Per Available Room(販売可能な客室1室あたりの売上)、RevPAR=稼働率×ADR

- GOP:Gross Operating Profit (売上高営業粗利益)

リート関連の参考ページ

J-REITについての役立つ知識はこちらを参照してください。

- J-REITの「負ののれん」

- J-REITの破綻(ニューシティ・レジデンス)、J-REITの実質破綻(日本レジデンシャル)

- J-REITの東証REIT指数組入れ、インデックス買い~IPO(新規公開)の場合とPO(公募増資)の場合~

- J-REIT・インフラファンドの利益超過分配について解説

- J-REIT(東証REIT指数) 長期推移(チャート・変動要因)

- J-REIT分配金利回り・NAV倍率 長期推移(チャート・変動要因)

不動産ファンド等についての役立つ知識はこちらを参照してください!

リート関連の投資信託についてはこちらを参照してください。マーケットのポイントや見通しを掲載しています!