こちらのページは「新光US-REITオープン(ゼウス)」を例に「米国リート」のポイントやリスクを掲載しています。

大部分は米国リート全般に共通する内容ですので、米国リートの見通しを分析する上で活用いただけます。

米国リートのポイントをまとめると下記の通りです。

- 米国リートは世界最古・世界最大のリート市場で幅広いセクター・銘柄が存在する(インフラ関連など時代を反映した銘柄が登場し成長している)

- 世界経済の中心である米国の不動産が投資対象(米国経済の成長を享受できる)

- 導管性要件を満たすことで非課税となり、株式と比較して高い利回り

- NAV倍率が低い

- 金利上昇はREITの仕組み上マイナス要因だが、過去の利上げ局面では米国リートは堅調に推移した

- 米国リートはアクティブ運用が効果的

- 米国不動産自体が高騰しすぎている可能性もあり、この点には注意

詳細は下記をご覧ください。データや内容は随時、更新しています。

まず最初に新光US-REITオープン(ゼウス)の商品概要から紹介します。

新光US-REITオープン(ゼウス)の商品概要

ゼウスの実質的な運用会社

- インベスコ・アドバイザーズ・インク(委託会社:アセットマネジメントONE)

ゼウスの投資対象

- 米国リート

- 最新のポートフォリオ利回りは月次レポートを参照:アセットマネジメントONE/新光US-REITオープン(ゼウス)サイト

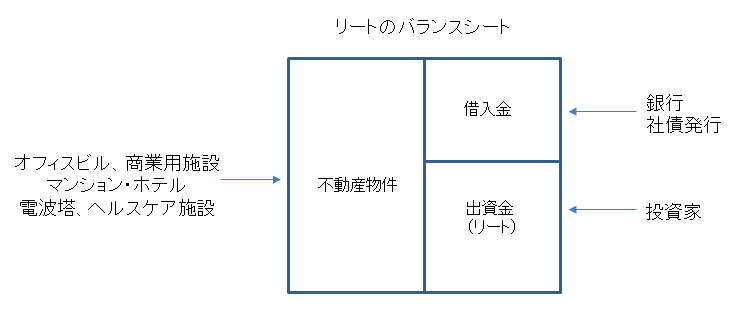

- リートは投資家から集めた出資金(リート部分)と借入(ローン)を合わせて不動産物件を購入する仕組みである

- 賃料収入から不動産運営費、減価償却費、固定資産税、借入金利などを差し引いたものが配当としてリートの保有者に支払われる

- ただし、米国リートはJ-REITと異なり、不動産開発も可能となっている

ゼウスの商品組成上の特徴

- 毎月分配型に加え、分配金を出さない年1回決算型投信もあり

新光 US-REIT オープン(年1回決算型)(愛称:ゼウスII(年1回決算型))

ゼウスの信託報酬

- 1.683%(税込み)

ゼウスと投資対象が同じ投信(類似ファンド)

- フィデリティ・USリート・ファンド(フィデリティ投信)

- ダイワ米国リート・ファンド(大和投信)【実質的な運用はコーヘン&スティアーズ・キャピタル・マネジメント】

- ダイワ・US-REIT・オープン(大和投信)【実質的な運用はコーヘン&スティアーズ・キャピタル・マネジメント】

- ゴールドマンサックス米国REITファンド<コロンブスの卵>(ゴールドマンサックスアセット)

米国リート(投信ゼウス)に投資する上でのポイント・メリット

米国リートの導管性要件による法人税免除について

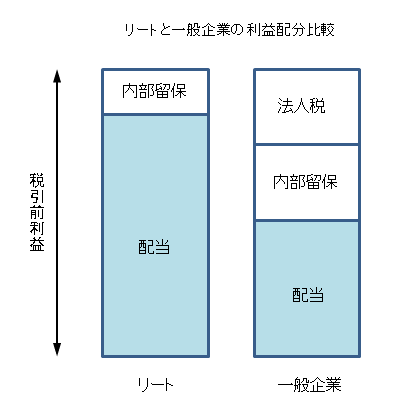

- 米国リートは賃料収入から得られた利益の90%以上を配当することで法人税が非課税となる税制メリットがある(導管性要件を満たすことにより非課税)

- よって、通常は利益のほぼ全てを配当金として支払うため、一般企業と異なり税引前利益と配当金がほぼ同額となる。

- 一方、一般企業は税引前利益から法人税が控除され、更に利益の一定割合は内部留保としてプールするため、この分も差し引かれた金額が配当金となる。

- このような仕組みの結果、リートの配当利回りは株式の配当利回りより相対的に高くなる

- 米国リートの場合、物件売却益(キャピタルゲイン)は「利益の90%以上を配当」の要件には含まれない。ただし、物件売却益(キャピタルゲイン)の内、配当に回さず内部留保する分については法人税が課税される。(つまり、米国リートはJ-REITと異なり物件売却益については法人税を支払えば内部留保が可能となる)

割安な米国リートのNAV倍率

- 米国リートのNAV倍率は概ね1倍前後で推移している(リーマンショック後などを除くと0.8倍~1.2倍で推移)

- NAV倍率とは保有不動産を鑑定価格で評価した場合の1株当たりの純資産価格に対しリートが何倍まで買われているかを表すものであり、普通株式でいうところのPBR(純資産倍率)と同じ意味である

- 2020年3月末:約0.78倍、2021年8月末:1.12倍、2022年2月:0.96倍、2023年12月:0.89倍

- 割安な水準の米国リートは買収対象となる可能性もある。また、保有物件の一部をプレミアム価格で売却しキャッシュで自社株買いを行う可能性もあり。

米国リートは高い利回り

- 米国リートの配当利回りは、多くの期間で米国長期金利(10年国債利回り)を上回る水準となっている

- 米国リート配当利回りの長期推移はこちらを参照:米国リート配当利回り・10年米国債利回り長期推移(チャート・変動要因)

- 米国リートは一定のインカム収入を受け取りながらキャピタルゲインも期待できる投資対象である

拡大する米国リート市場、幅広いセクターで高い分散効果

- 米国リートの時価総額は世界のリート市場の約70%を占め、高い流動性を誇る。時価総額は100兆円を超え、二番手グループの日本、オーストラリアなどの10倍近い規模となっている。

- また、米国以外のリートと比較して様々なセクターに分散されており、分散効果が期待できる(オフィスビル、商業用施設、レジデンシャル、物流施設、医療介護施設、ホテル、通信基地局・電波塔など)

- アマゾンをはじめとするEC取引拡大の影響で2016年~2020年にかけてショッピングモールなどを保有する商業用施設セクターのパフォーマンスが大幅に悪化したが、逆に通信基地局・電波塔関連のリートが大幅に上昇したことで、リート指数全体としては分散効果が働き安定した推移となった

- それまで米国リートで最大の時価総額はグローバルにショッピングセンターを保有するサイモン・プロパティ・グループ(SPG)であったが、携帯電話の通信基地局・電波塔を保有するアメリカン・タワー(AMT)が1位となった

- アメリカン・タワー(AMT)は2019年8月には時価総額が1,000億ドル(約10兆)を上回った(詳細はこちら:米国REITには10兆円銘柄が存在する / アメリカン・アワー)

- 株式市場と同様に銘柄の新陳代謝が進む点は米国市場の大きな優位性である

- 米国リートの分散効果についてはこちらを参照:米国リートは幅広いセクターがあり抜群の分散効果(新しいセクターが上昇をけん引)

世界で最も長い歴史を誇る米国リート市場

主要国のリート制度の導入時期

- 1960年:米国

- 1969年:オランダ、ニュージーランド、台湾

- 1971年:オーストラリア

- 1993年:カナダ

- 1999年:シンガポール

- 2000年:日本

- 2001年:韓国

- 2003年:フランス、香港

- 2005年:マレーシア、タイ

- 2007年:ドイツ、英国

- 2014年:インド

- 2021年:中国

- アジアのリート制度の導入時期はこちらを参照:アジア好利回りリート・ファンド

家賃が上がる米国不動産市場

- 米国リート(FTSE/NAREITオールエクイティインデックス)は長期的に右肩上がりで上昇しているにも関わらず、NAV倍率(REIT価格/不動産価格)はそれほど上昇しているわけではない

- 価格が上昇しているにも関わらずバリエーションが割安な理由は、米国不動産は日本と異なり賃料が継続的に上昇しているからである。賃料が上昇しているため、配当は増え、不動産価格もディスカウントキャッシュフローで計算されるため上昇する。

- 米国ではオフィスや商業施設はもちろん、レジデンシャル(居住用不動産)でも継続的に家賃が上昇している。ここが日本の不動産市場との大きな違いである。

米国リートは低い負債比率で高まる安全性

- 2009年3月に約65%まで上昇していた負債比率(LTV)は2020年時点で約40%まで低下。

- 安全性が高まるとともに、金利上昇に対する耐性を強めている。

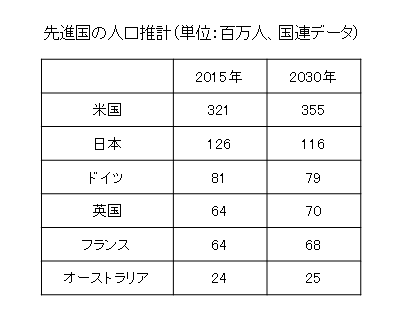

今後も人口増加により米国不動産市況の見通しは良好

- 米国は先進国では珍しく、今後も中長期的に人口が増加する見通しの国である

- 先進国の人口推計

- 米国においてオフィス、商業施設、レジデンシャルの賃料が持続的に上昇する大きな理由として人口増加が挙げられる。

- 先進国としては珍しく、人口推計では当面、毎年200万人ほどの人口増加が見込まれている。日本やドイツをはじめとする他の先進国では人口は横ばいか、減少している国が多い中でこれは大きなアドバンテージと言える。

- 移民政策を上手く活用して、人口動態をコントロールしているといえる。

- 人口動態や人口ピラミッドについての参考ページ

米国リートはインカムゲインも大きい

- 1989年12月~2022年3月までのNAREIT指数(USリートの指数)はトータルリターンで+2.476%となっている。

- 内訳はインカム収入:+1,011%、キャピタルゲイン:+1,266%となっており、長期で保有した場合は、配当も大きく貢献しているといえる。

- 配当を積み上げることで短期的な価格変動に対するリスクをカバーできることになる

米国リートが保有する不動産の入居率は高水準

- 米国の不動産は需要の拡大により入居率が高まっている(空室率が低下している)

- 近年、商業用不動産の新規供給が限定的なこともあり、入居率は過去平均を大きく上回る水準で推移している。

- これにより賃料も上昇しやすい環境となっている

- また、REITが保有する物件はマーケット平均と比較して高いグレードとなるため、空室率は相対的に低くなる

米国リートは米ドル高の影響を受けにくい

- 米国リートと米国株の内外売上高比率(2020年データ)

- 米国リート:国内94%、海外6%

- 米国株:国内68%、海外32%

- 米国株は海外(米国以外)売上比率が32%あるため米ドル高・海外通貨安になると業績に悪影響を与える

- 米国リートはほぼ全てが米国国内からの収入であり為替の影響を受けない(日本でもJ-REITは為替の影響を受けないが日本株式は大きく影響を受ける)

米国リートはアクティブ運用が効果的

- コーヘン&スティアーズの調査によると1995年~2015年の20年間でベンチマークを上回る成績を上げた投資信託の割合は下記の通り

- 米国リート:57%

- 米国コア株式:31%

- 米国債券:28%

- 上記の通り、投信でアルファ(インデックスを上回るパフォーマンス)が最も出やすいのが米国リート

- リートに投資する投信の場合、ファンドマネジャーが物件の実地調査等を行い、インデックスを上回るパフォーマンスを目指すが、こういった活動が株式や債券と比べてパフォーマンスに表れやすいものと考えられる

- よって、米国リートは理論的に投資信託(アクティブファンド)で保有すると良いといえる

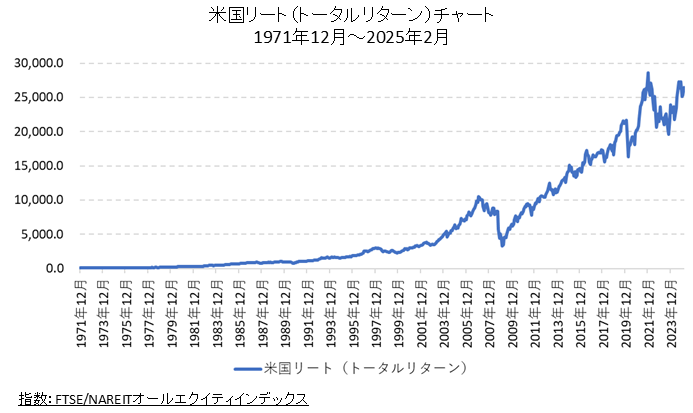

米国リートはトータルリターンでは大きく上昇(50年で250倍以上)

- 上記チャートは1971年12月末を100として指数化

- 米国リートはリーマンショック等で一時的に低迷した時期はあったものの長期的観点で見れば大幅に上昇している

- 1971年12月~2021年12月の50年間ではドルベースで286倍になっている(複利利回りでは年率12%程度となる)

- 米国リートが長期で下落するようであれば、株式など多くの資産クラスも下落すると思われるほどの信頼感がある

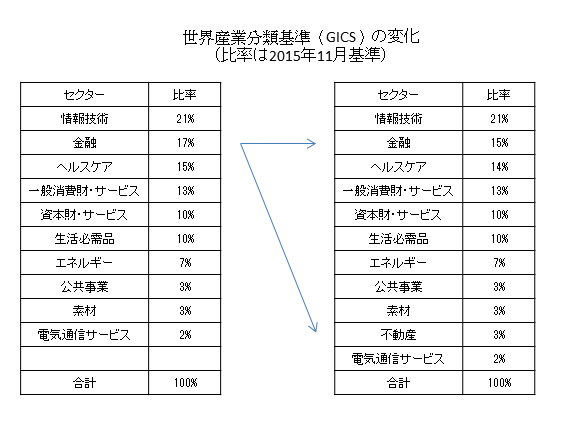

不動産が新たなセクターとして独立

- 2016年8月、世界産業分類基準(GICS)が変更され、以前は金融セクターに含まれていた「不動産」が、新たに独立したセクターとなった

- 世界産業分類基準(GICS)はS&PやMSCIなどのセクター分類に幅広く採用されている

- これにより金融セクターとの連動性は低下し、ボラティリティ(変動率)も低下傾向

- 新設された不動産セクターの90%以上は米国リートが占める

米国リートは過去の金利上昇局面でも値上がりした

- 利上げは米国リートにとって一般的にはマイナス要因だが、利上げを行うということは米国経済が好調であることの裏返しであり、不動産価格や賃料は上昇が見込まれる。

- 実際に過去の金利上昇局面で米国リートは上昇した。

- 米国リートと政策金利の比較チャートはこちらを参照:米国REITは金利上昇局面で上昇(2000年代・2010年代)

- 2004年6月~2006年6月の利上げ局面では米国リートは大幅に上昇した。この時は6週に1度開催されるFOMCでFFレートを17回連続0.25%ずつ引き上げ、1%が5.25%となった。

- 利上げが開始された2004/6/30から最後の利上げの2006/6/29でUSリートインデックスのFTSE/NAREATオールエクイティリートトータルリターンindexは約55%上昇した。その後2007/2/7まで更に約40%上昇した。

- 2015年12月~2018年12月の利上げ局面も同様に米国リートは上昇した。

- 逆に(FFレートの)利上げ前の段階(2004年3月~2004年5月)で10%~20%程度の下落が起こっている。(2015年12月からの利上げの前も、2015年1月〜2015年9月にかけて15%程度下落した)

- また、利上げ開始前以外でも長期金利が急激に上昇する局面では、米国リートは一時的に下落する

- ただし、金利上昇による下落はリセッション(景気後退)とは異なり本質的に米国リートが悪いわけではないので「買い」のタイミングと考えられる

- 米国リートの最新チャートはこちら:米国リート/ケースシラー住宅価格指数/10年国債利回り長期推移(チャート・変動要因)

米国リートは幅広いセクターが存在(各セクターの代表銘柄を紹介)

- 米国リートはインフラストラクチャー(通信基地局・電波塔)など時代にマッチしたセクターが誕生している

- 下記では各セクターの代表銘柄を掲載

セクター:商業施設

サイモン・プロパティ・グループ(SPG)

- 北米、アジア、欧州のショッピングモールに投資(保有物件の2/3は米国内のショッピングセンターが占める)

- 時価総額ベースで世界最大級のリート

- S&P100種指数、S&P500種指数の構成銘柄

- 酒々井プレミアムアウトレット(千葉県印旛郡酒々井町)を保有

セクター:オフィス

ボストン・プロパティーズ(BXP)

- ニューヨーク、ワシントンDC、ボストン、サンフランシスコの主要4都市を中心にオフィスを保有

- 一部ホテル、マンション、商業施設も保有

- 保有物件の上位3テナントは米国政府、シティバンク、バンクオブアメリカ

- S&P500種指数の構成銘柄

セクター:集合住宅

エクイティ・レジデンシャル(EQR)

- 米国内の高級賃貸物件の取得・開発・運用に特化

- ボストン、ワシントンDC、ニューヨーク、南フロリダ、シアトル、サンフランシスコ、カリフォルニア、デンバーなどに物件を保有。これらの地域は米国内でも特に所得が高く、高い家賃収入が期待できるエリアである。

- S&P500種指数の構成銘柄

セクター:産業施設(物流施設)

プロロジス(PLD)

- 世界最大級の物流施設リート

- 米国をはじめ、欧州やアジアで合計20か国以上に物件を保有

- S&P500種指数の構成銘柄

- プロロジスパーク成田3(千葉県山武群芝山町)を保有

セクター:医療施設

ベンタス(VTR)

- 医療施設リート最大手

- 老人ホーム、病院、医療ビルなど1,500近い物件を米国、カナダ、イギリスに保有

- 今後、医療ビルのニーズが高まるとの見込みから、医療ビルの運営・管理にも注力している

- S&P500種指数の構成銘柄

セクター:ホテル・リゾート

ホスト・ホテルズ・アンド・リゾート(HST)

- 大都市、空港周辺を中心に高級ホテルを保有

- 直接・間接保有を含めて米国を中心に欧州、アジア、オーストラリア、インドなどに保有

- S&P500種指数の構成銘柄

セクター:インフラストラクチャー(通信基地局・電波塔)

アメリカン・タワー(AMT)

- 米国内外で無線通信基地局用の電波塔などを保有・運営

- 新興国でも買収を通じ積極的に事業を拡大

- 2017年にサイモンプロパティを抜き米国REIT市場で最大の時価総額となった

- 2019年には時価総額が1,000億ドルを超えた

- S&P500種指数の構成銘柄

- 契約先は大手無線通信業者(AT&T、ベライソン、スプリントなど)が中心で信用リスクは低い

- 契約は長期でリース料はインフレ連動条項が付与されているケースも多くインフレ耐性も高い

- 通信電波塔は法律により乱立が規制されており、高い参入障壁を有することから、同業界は大手3社(アメリカンタワー、クラウン・キャッスル・インターナショナル、SBAコミュニケーションズ)による寡占状態となっている

セクター:モーゲージREIT【ローンに投資するREIT】

KKRリアル・エステイト・ファイナンス・トラスト(KREF)

- モーゲージリートは他のエクイティリートと異なり、実物不動産に投資するのではなく、不動産向け融資(ローン)に投資

- 具体的にはモーゲージ(不動産担保ローン)やモーゲージをパッケージしたMBS(RMBS・CMBS)に投資【CMBSについてはこちらを参:CMBSの仕組みとポイントを分かりやすく説明】

- エクイティリートと比較して高いレバレッジを活用

- 通常時は、価格は横ばいで高いインカム収入を享受

- ただし、金利急騰時やマーケットショック時はボラティリティが大きくなる

- モーゲージリートについての詳細はこちらを参照:モーゲージREITには注意

米国リート(投信ゼウス)のリスク・デメリット

高騰する不動産価格

- 米国リート(FTSE/NAREITオールエクイティインデックス)が最高値を更新しているにも関わらず、NAV倍率が0.9〜1.0倍前後で、かつ配当利回りが3%〜4%前後と高水準を維持していることは、一見、割安な水準にあると見えるが、裏を返すと不動産価格が高い水準なだけともいえる。(賃料上昇により、割引キャッシュフローにより計算される不動産価格が上昇するとNAV倍率が低下、配当利回りも上昇)

日本からの資金流入(投信経由)が大きい米国リート市場 (⇒2018年以降おおむね解消)

- 2013年頃から米国リートやグローバルリートに投資する投資信託が日本で人気化

- 米国リート市場にはゼウスを含む日本の公募投信のみで2016年頃には約6兆円以上の資金が流入していた

- これは米国リート市場の7-8%程度を占めていると考えられ、投信から資金が逆流した場合には米国リート市場に影響を与える可能性があった

- 2016年頃から分配型投資の販売自粛が広がり、米国リート・グローバルリート関連の投信残高は大きく減少したことで今後の影響は軽減されたが、いまだ数兆円規模の残高が残ることから資金流出による下落リスクも若干残っている

投信ゼウス・米国リートの関連資料

米国優先リートについての内容はこちらを参照して下さい!

マーケットショック時の米国リートのパフォーマンスはこちら!

米国リートの個別銘柄は日本では買えません!

米国リートに投資すべきタイミング

上記にも掲載しましたが、米国は今後も人口が増加していく見通しであり、経済的にも世界のリーダーです。

その米国の不動産はこれまで通り、長期的には価格が上昇していくと予想されます。

だたし、金利上昇局面の初期段階やリーマンショックのような外的ショックがある場合は下落することもありますので、そのような場合は押し目買いで良いと思います。

米国リートが長期的に大きく下落するような局面があるとすれば、世界的なリセッションと考えられますので他の資産クラスも大きく下落すると考えられます。

そういう意味では米国リートは優れた投資対象といえます。