こちらのページでは「イールドスプレッド」を活用した株式市場の分析方法について解説しています。

- イールドスプレッド=長期金利(10年国債利回り)-株式益利回り(1株当たり利益/株価)

「イールドスプレッド」は長期金利との対比で株式の割高・割安を分析するための指標です。

下記では米国株(S&P500指数)を例に解説しています。

- 主要国のイールドスプレッド推移の最新データはこちらをご覧ください:主要国のイールドスプレッド推移(データ更新用)

まずはイールドスプレッドについての説明です。

イールドスプレッドとは

「イールドスプレッド」とは「長期金利」から「株式益利回り」を引いたものです。

- イールドスプレッド=長期金利-株式益利回り

ちなみに「株式益利回り」はPERの逆数です。

- 株式益利回り=1/PER=1株当たり利益/株価

また、一般的に「長期金利」は「10年国債利回り」を使います。

よって、イールドスプレッドを計算式で表すと下記の通りです。

- イールドスプレッド=10年国債利回り-(1株当たり利益/株価)

「株式益利回り」については概念が分かりにくい方もいるかもしれませんので説明します。

まず、比較的分かりやすい概念として配当利回りがあります。

株価に対する配当の利回りです。

ただし、当期利益の内、配当として受け取らず内部留保した分も当該株式の価値を上昇させるため、本来的には株主の利益となります。

よって、配当部分だけでなく当期利益は最終的に全て投資家に帰属するという観点から、1株当たり利益を株価で割った「株式益利回り」という指標が存在します。

つまり、「イールドスプレッド」は株式から得られるトータルの利回り(株式益利回り)と長期金利(10年国債利回り)を比較し、どちらに投資すべきかを判断する指標です。

もちろん少しでも株式益利回りが高いと株式に投資すべきというものではありません。

株式益利回りか10年国債利回りのどちらかが明らかに高い場合に判断の材料となるものです。

米国株(S&P500指数)のイールドスプレッドの推移

それでは米国株を例にイールドスプレッドの解説を行います。

- 米国株等の最新のイールドスプレッドはこちらを参照:主要国のイールドスプレッド推移(データ更新用)

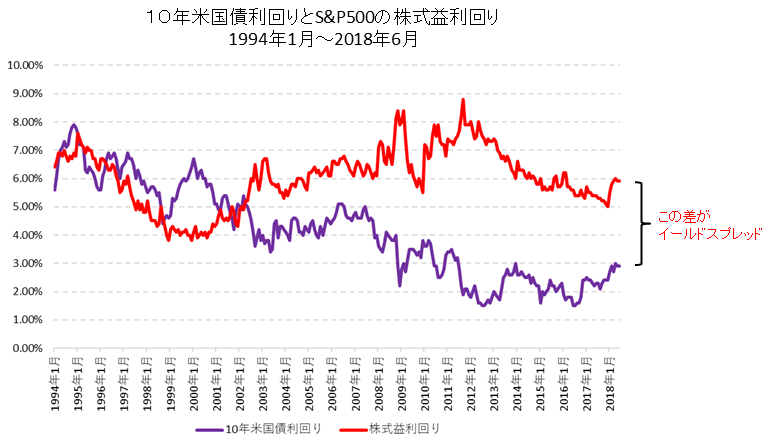

まず、S&P500指数の予想PERから株式益利回りを計算し、10年米国債利回りと比較します。

2つのチャートの差がイールドスプレッドです。

次にS&P500指数とイールドスプレッドの過去の推移を掲載します。

イールドスプレッドは「10年国債利回り一株式益利回り」ですのでマイナスが大きくなる(チャートの下にいく)ほど長期金利対比で株式が割安ということになります。

上記期間で最もイールドスプレッドが低かったのは2011年9月です。

- 10年国債利回り:1.9%

- 株式益利回り:8.8% (予想PER11.4倍)

- イールドスプレッド:−6.8%

結果論ですが、株式のリターンが8.8%、債券のリターンが1.9%ですので、明らかに株式に投資すべきということになります。

逆にイールドスプレッドが最も高ったのは1999年12月末です。

- 10年国債利回り:6.4%

- 株式益利回り:3.8% (予想PER26.4倍)

- イールドスプレッド:+2.6%

1990年代後半~2000年代前半は株式益利回りが10年国債利回りを下回り、イールドスプレッドがプラスになっています。

特にITバブルのピーク時である1999年12月末はイールドスプレッドが+2.6%まで上昇しています。

この時は長期金利の上昇と株式益利回りの低下(PERの上昇)が同時に発生しました。

2011年9月とは反対の環境です。(どちらも行き過ぎていると思いますがそれがマーケットです)

ここまでがイールドスプレッドを活用した株式市場の分析事例です。

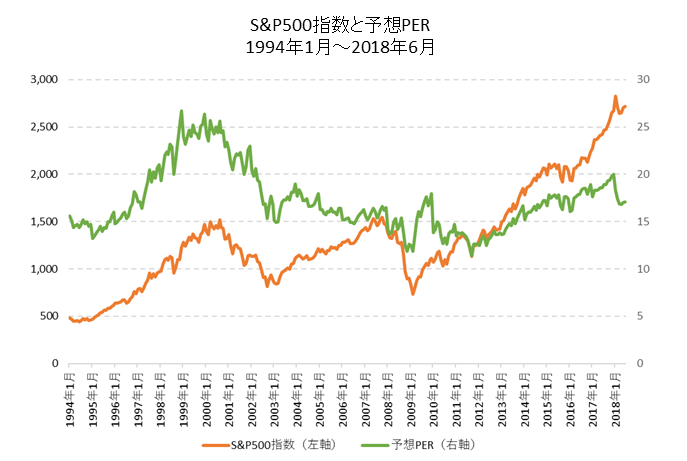

最後に、この記事を作成している2018年7月時点のS&P500指数のバリュエーションを確認します。

下図にある通り、2018年7月時点でS&P500指数の予想PERは17.1倍で1990年代半ばや2000年代前半と同水準です。(下図の緑のチャートを参照)

しかし、上記の通り、長期金利対比の指標であるイールドスプレッドでみると1990年代半ばや2000年代前半より割安な水準となります。

2018年7月の10年米国債利回りは2.9%と1990年代半ば(6%~7%)や2000年代前半(4%~5%)と比較すると低水準であったためです。

これを見るとイールドスプレッドの考え方から、今後も長期金利の水準が以前のように高くならないのであれば株式市場には上昇余地があるという意見も一応は理解できます。

ただし、実際の株式の分析にはイールドスプレッドだけでなく様々なものがあります。

例えば、「世界の株式時価総額と名目GDPの比較」では割安感がなくなっているなど、必ずしもポジティブな指標ばかりではありません。

- 世界の株式時価総額と名目GDPの比較はこちらをご覧ください:世界の株式時価総額と名目GDPの比較チャート(データ更新用)

イールドスプレッドもリーマンショック後に限定するとかなり高いところまで来ています。

既に10年近く上昇相場が続いており、少し難しい局面になっているのは間違いないようです。

- S&P500の長期推移についてはこちらをご覧ください:米国株(S&P500)長期推移(チャート・変動要因) / 30%以上の暴落は過去8回

このように株式の分析は①イールドスプレッド、②時価総額vs名目GDP、③長期チャートなどを総合的に分析することが重要です。

上記で紹介したリンク先では随時、最新データに更新しておりますのでご活用ください。