こちらのページでは法人が株式・債券・投信等への投資で利益を上げた場合にあらかじめ差し引かれる「源泉徴収税の税率」について解説しています。

法人が株式・債券・投信などに投資をした場合の税金関連については意外と理解していない人が多いと感じます。

法人の場合、個人の分離課税のような制度はなく、投資から得られる利益も事業から得られる利益も全て合算して法人課税されます。

- 法人の課税についてはこちらも参照してください:法人が株式投資信託を売却した場合の課税関係について

そして、投資で利益を得た場合は、利益が実現した時点で一部、源泉徴収税が差し引かれます。

この源泉徴収税の税率が株式・債券・投信など投資対象によって異なることは意外と知られていません。

下記では法人が投資において得られた利益から一旦、差し引かれる「源泉徴収の税率」について詳しく解説していますので参考にしてください。

ポイントを最初に掲載しておくと、「預金・株式・債券・公募投信など一般的な金融商品は15.315%となり、私募投信・匿名組合・投資事業組合などあまり一般的でない金融商品は20.42%」となっています。また、源泉徴収の対象は配当・分配金などのインカムゲインのみでキャピタルゲインについては源泉徴収の対象外です、

法人の源泉徴収税率は金融商品ごとに異なる

繰り返しになりますが、法人が金融商品を保有して利益が出た場合は個人とは異なり、分離課税ではなく本業の利益などと合算して法人課税となります。

現在、日本の法人の実効税率は30%前後となっています。

- 法人税の税率についてはこちらを参照してください:税金の国際比較(相続税・所得税・消費税・法人税)

ただし、金融商品を保有して配当や値上がり益を得た際は一旦、利益の一部が源泉徴収されて、最終的に決算時に精算する形となります。

そして、あまり知られていないようですが、源泉徴収される税率は金融商品ごとに異なります。

下記に金融商品ごとの源泉徴収税率を掲載します。

- 「預金利息」「公社債の利金」「公社債投信の分配金」:15.315%

- 2015年12月31日までは20.315%でしたが、2016年1月1日から道府県民税の源泉徴収がなくなったことで15.315%に変更となっています。

- 「上場株式」「ETF」「上場リート」「公募株式投信」の配当:15.315%

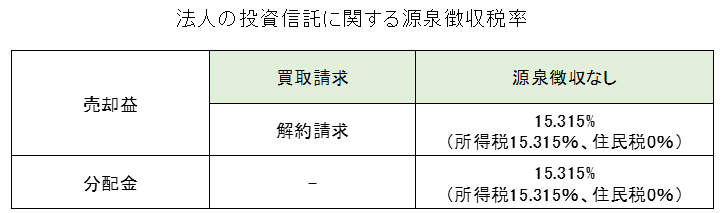

- 公募投信の売却(値上がり益)について解約請求をした場合、15.315%の源泉徴収がかかりますので注意が必要です。

- 買取請求をした場合は譲渡所得にあたり源泉徴収はありません。買取請求は金融機関によっては受け付けていないところもあるようですので注意してください。細かい話ですが源泉徴収されなければ、その分を納税時まで再投資できて資金効率が高まります。よって、法人の場合、可能であれば投資信託は買取請求をするべきです。【私募投信も同様(下記参照)】

- 下記は公募投信に関する源泉徴収の一覧です。

- 私募投信の分配金:20.42%

- 私募投信の源泉徴収税額率は公募投信と取扱いが異なりますので注意が必要です。ただし、こちらも値上がり益については公募投信と同様に解約ではなく買取請求を行えば源泉徴収はありません。

- 匿名組合・投資事業組合等の分配金:20.42%

金融商品の源泉徴収税率のまとめ【一般的な商品は15.315%・特殊な商品は20.42%・投信は買取請求すべき】

まとめると、預金・株式・債券・公募投信など一般的な金融商品は15.315%となり、私募投信・匿名組合・投資事業組合などあまり一般的でない金融商品は20.42%となっています。インカムゲインのみが対象でキャピタルゲインに源泉徴収はかかりません。

しつこいようですが、源泉徴収は一旦、差し引かれるだけで、最終的には決算時にすべての所得と合算して清算されます。

そういう意味では15.315%でも20.42%でも、それほど大きな違いはありません。

また、注意点として、上記でも触れた「投信(公募・私募)の解約請求と買取請求」は覚えておきましょう。

関連ページ

法人の税金や節税についてはこちらを参照してください!