こちらのページでは2016年7月時点の三井住友FG(8316)の株価について紹介しています。

忘備録として保存しています。

2016年7月29日時点の三井住友FG(8316)の株価とバリュエーションはこちらです。

- 株価:3,308円

- PER:6.5倍

- PBR:0.51倍

- 配当利回り:4.53%

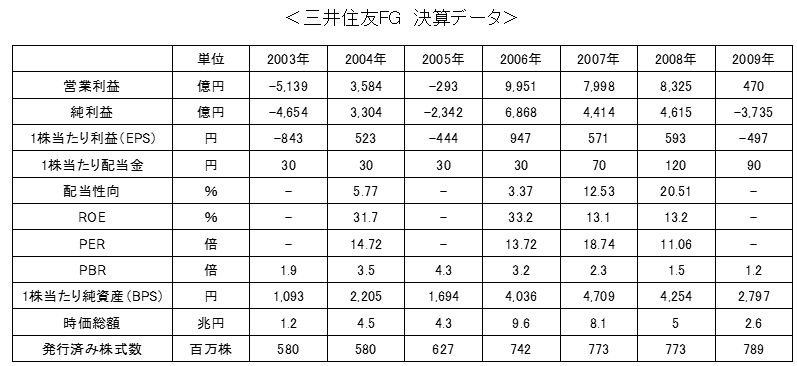

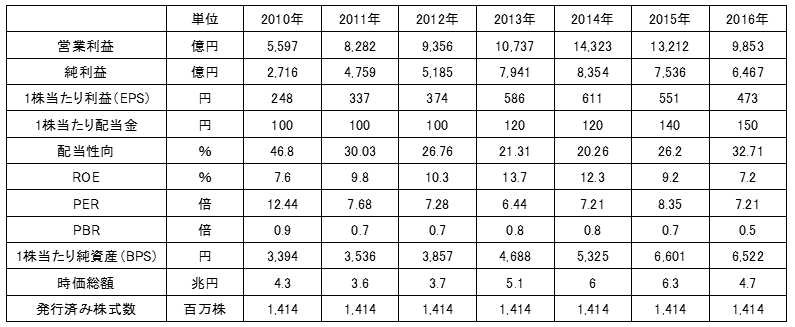

当時の当期利益は7,000億円前後で、自社株買いは開始していませんでした。

詳細は下記をご覧ください。

三井住友FG(8316)の株価推移

直近(2016年7月29日時点)の三井住友FG(8316)の株価推移を箇条書きでまとめました。

- 2015年8月に5,500円の直近高値を付けてから下落傾向。

- 2016年の年明け以降、日本株全体の下落の影響もあり、4,000円前後で低迷していたが、2016/1/29日銀のマイナス金利導入により一段安。

- この記事を書いている2016/7/29は日銀が金融政策決定会合でマイナス金利の拡大は見送ったことで、銀行株は急反発。

2016年7月29日の三井住友FG(8316)は前日比+238円で3,308円となっています。

割安なバリュエーション

2016年7月29日時点でのバリュエーションは予想PER 6.5倍、PBR0.51倍、配当利回り4.53%となっています。

2016年4月~6月は当期利益が前年比30%の減益である為、8%増益(通期で7,000億円)をベースにしている予想PERはあまり参考にならないかもしれません。

しかし、仮に通期で30%減益となっても当期利益は約4,500億円、EPS331円となり、現時点でのPERは10倍です。

【追加】結果的に2017年3月の当期利益は7,000億円前後となりました

更に赤字でもないのにPBR0.51倍はあまりにも低い水準です。このまま利益が積み上がると純利益も増加しますのでPBRはさらに低下します。

配当も「安定配当」を宣言しており、リーマンショック時のような大きな赤字にでもならない限り、減配の可能性は少ないと思われます。

自社株買いは今期から?

日本の大手銀行の発行済み株式は一貫して増加してきました。

1990年代~2000年代前半の不良債権処理による損失と、2008年~2009年のリーマンショック時の損失を穴埋めするために増資を繰り返し、株式数は大幅に増加しました。

2010年以降、高水準の利益を継続しており、資本に余裕がでてきたため、配当の増加だけでなく自社株買いによる株主還元が期待されます。

ちなみに三菱UFJフィナンシャルグループ(8306)はリーマンショック後では2014年11月、2015年5月、2015年11月、2016年5月に各1,000億円で合計4,000億円の自社株買いを実施済みです。

その結果、株価の動きも三井住友FG(8316)やみずほFG(8411)と比較しても良い動きになっています。

三菱UFJFGが自社株買いを行っているのになぜ他の2行は行わないのでしょうか?

これは自己資本の積み上がり具合の違いによります。

3メガとも2010年以降、大幅に自己資本が積み上がっていますが、三菱UFJFG、三井住友FG、みずほFGの順番で若干の差が出ています。

現在のバーゼルⅢという自己資本規制のもとでは、「普通株式等Teir1(その他有価証券評価差額金除く)」の比率が概ね10%を確保したいのが各行の考えです。

2016/3期ベースでは下記の通り、三井住友FGは三菱UFJFGと同水準まで上昇し概ね10%を確保しております。

- 三菱UFJFG:9.9%

- 三井住友FG:9.9%

- みずほFG:8.8%

よって、三井住友FGが自社株買いを行うタイミングが近いと思われます。

みずほFGは自己資本比率から考えるともう1~2年後と考えるのが妥当と思われます。

そのため現状の購入タイミングとしては三井住友FG(8316)が良いのではないかと考えます。

※【追加】その後、三井住友FGは2018年から自社株買いを開始しました

PERで評価される日は来るのか?

銀行株はここ数年、高い利益水準を継続しているにもかかわらず、PBRは1倍以下、PERは10倍以下の評価となっています。成長しない前提の評価です。

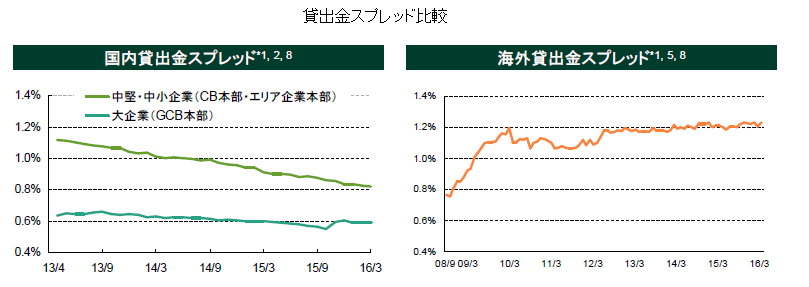

国内貸出は伸びず、スプレッドも低下している状況をみると仕方ないかもしれません。

しかし、決算データをよく見ると3メガバンクで共通して伸びている分野があります。

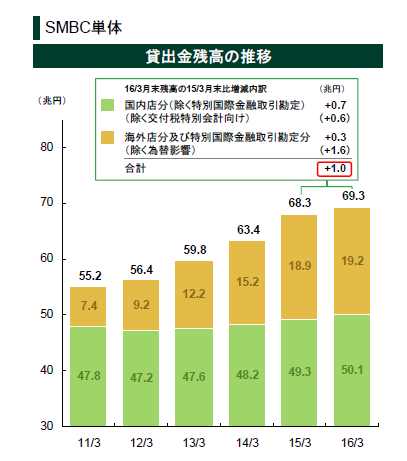

それは海外貸出です。ここでも三菱UFJFG、三井住友FG、みずほFGの順番で進展に差がありますが、どの銀行も大幅な伸びです。

三井住友FGの場合、海外貸出金は5年で3倍、国内貸出金+海外貸出金合計でも25%の増加です。更に海外貸出の方が国内貸出に比べ約2倍のスプレッドが確保できていますので収益に対するインパクトはかなり大きくなります。(ちなみに三菱UFJFGは貸出金に占める海外貸出の比率は40%を超えています)

三井住友FGはアジア、北米を中心に今後も海外貸出を増やしていく予定であり、大きなポテンシャルを秘めていると言えます。

銀行の収益が伸びることが確認され、一般的な日本株の評価で計算された場合、三井住友FG(8316)は10,000円を超えることも想定されます。控えめにEPS600円、PER15倍でも9,000円です。

三井住友FG(8316)の株式は買いか?見送りか?

足元の四半期決算は減益で今後、日銀のマイナス金利も拡大する可能性があることを考えると、銀行株を取り巻く環境は決して良いとは言えません。

しかし、これらの悪材料はある程度織り込まれているとも思われます。

最も安いところで買うのは難しですが、3,000円前後の今の水準であれば、4.5%の配当を受け取りながら上昇を待つのも悪くないと思います。

もちろんどうなるか分りませんが、少なくともこのような考えに賛同していただけるお客様はかなりいると思われます。

特に富裕層には受ける話だと思われます。富裕層はこういう提案であれば普段より1ケタ大きい金額を投資するケースも多くなります。

10億円購入すれば配当が年間4,500万円、0.01%の定期預金なら10万円。

最後に余談ですが、三井住友FGの中に三井住友信託銀行があれば本当に凄い金融機関になると思います。