こちらのページでは「EB債」について事例を交えながらポイントを詳細に解説しています。

「EB債」は「Exchangeable Bond」の略で「他社株転換社債」とも呼ばれます。

個別銘柄を参照するのでリスクは高めですが、その分、高い利回りが得られます。

株価のキャピタルゲインを放棄する代わりに、一定レベルまでの株価下落は損失とならない仕組みです。

様々な仕組債の中でも取扱いが多い商品となっています。

下記ではイオン株式(8267)を参照する「EB債」の発行事例を使ってポイントを解説しています。

EB債の発行事例

債券タイプ

- 仕組債

通貨

- 円(額面100円)

対象アセット(インデックス)

- イオン株式(8267)

条件(2016年6月頃の事例です)

- 期間:1年

- クーポン:5%

- ノックイン判定:全ての期間中、当初価格の70%(1050円)

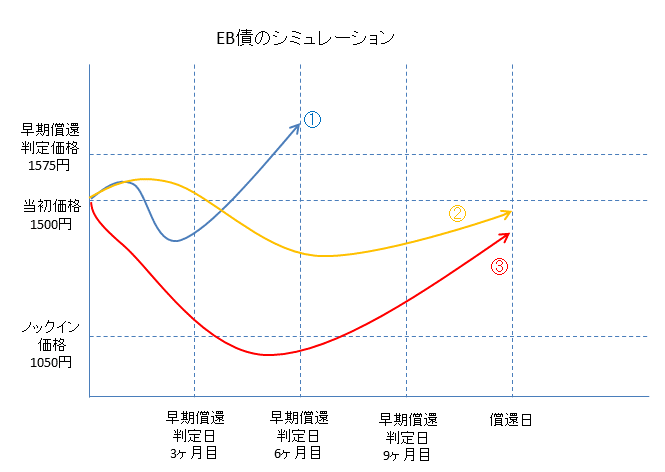

- ノックアウト(早期償還)判定:3ヶ月毎に当初価格の105%(1575円)

- 当初価格:1500円

いわゆる「ノックアウト(早期償還)」条項付きのEB債です。

株価がノックアウト(早期償還)判定価格を上回ると早期償還されることになります。

償還は下記の3パターンが考えられます。

- ①3か月毎の早期償還判定日に当初価格の5%以上(1575円)であれば、額面100で償還【100で早期償還】

- ②期間中にノックインレベルの1050円より下落しなければ償還日に額面100で償還【100で満期償還】

- ③1度でもノックインレベルの1050円より下落した場合、イオンの株式で償還される。この際のイオン株式の取得価格は当初価格の1500円となる。【株券償還】

EB債の良い点(メリット)

高利回り

- 上記の事例では、イオンの株価が30%以上下落しなければ5%という高い利回りが享受できます。

- 仮に30%以上下落しても中長期的に成長が見込める銘柄であれば、最終的に株価が上昇して値上がりも期待できます。

- 個別銘柄で組成するEB債は株式指数で組成する「日経平均リンク債」よりも対象株式のボラティリティが高くなりやすく、短期のものでも高い利回りで組成が可能です。

- また、下記で説明しているような「複数銘柄参照」や「デジタルクーポン」にすることでより高い利回りが可能となります。

ボラティリティが高い時に組成すると良い条件に

- 対象となる株式が短期的に下落し、変動率(ボラティリティ)が高まっているが長期の下落トレンドにはならないと思われるタイミングがベストです。

- 変動率(ボラティリティ)が高まることで利回りやノックインまでの幅などの条件が良くなります。

- また、ノックインによる株券償還まで想定して、長期的に値上がりが期待できる銘柄を選択することが重要です。

EB債の課税に関する問題点は金融一体課税で解消した

- ノックインして株券で償還された場合、その株式の取得価格はEB債の償還日の終値となります。

- 同時にEB債の取得価格と「償還日の終値で計算した価格」との差は債券の償還差損となります。

- 上記のイオンEBを1億円購入した例で、償還日の株価が40%下落の900円とすると、株式の取得価格は900円となり、債券の償還差損は4,000万円となります。

- 従来の税制では債券の償還差損があっても、個人の場合は「なかったものとして(要は考慮されない)」扱われていたため、上記のイオンの株価がその後1,350円まで上昇した場合、投資家から見ればトータルでは1,000万円(10%)のマイナスですが、1,350円と900円の差額3,000万円は利益と認識され課税対象となるといった取り扱いとなっていました。

- 2016年以降は、債券の償還差損として取り扱われ、株式の利益と相殺も可能となりました。

- よって、上記の例ではEB債の償還時に4,000万円の償還差損が認識され、その後、株式の償還差益が3,000万円認識されることになります。

- また、損失は特定口座であれば3年の繰り越しも可能となったため、税の矛盾点は大幅に改善されたといえます。

EB債のリスク(デメリット)

突然大きなロスが発生する可能性

- 上記例ではノックインした時点で突然30%以上の含み損が発生します。

- 株価が回復しない場合、損失が拡大します。

- よって、EB債を組成する際に注意すべきポイントは2つです。1つ目はなるべくノックインしないようなバリュエーション的に割安となっている銘柄を選択すること、2つ目は最悪ノックインしても将来的に株価が回復するような長期的に成長が見込める銘柄を選択することです。

株価上昇の利益を享受できない

- 参照株式が上昇した場合でも、リターンはEB債のクーポンのみで、キャピタルゲインは享受できません。(その代わりとして一定レベルまでの株価下落は損失とならない形になっています)

早期償還後に再投資する場合、リスクが拡大する可能性

- 株価が上昇しノックアウト(早期償還)した資金で再度、同条件でEB債を組成すると、株価が上昇した分だけノックインレベルも上昇し、前回の条件よりもリスクが上昇します。

- よって、EB債をノックアウト(早期償還)した資金で再投資していくと徐々に下落リスクは高まり、最終的にノックインして大きな含み損をかかえてしまう可能性が高まります。

EB債の応用的な組成方法

2銘柄以上の複数銘柄参照EB債で利回りアップが可能

参照銘柄を1銘柄ではなく、2銘柄以上に増やすことでリスクは高まりますがリターンもアップします。

- 期間:1年

- クーポン:8%

- ノックインレベル:当初価格の70%

- ノックアウト(早期償還)判定:当初価格の105%

- 対象銘柄:イオン(8267)と三井住友FG(8316)

上記のイオン1銘柄参照EBとの違いは参照される銘柄が2銘柄になったことと利回りがアップした点です。

2銘柄以上の株価を参照する複数銘柄参照EB債の注意点は、1銘柄でもノックインレベルに到達するとノックイン事由となり、ノックアウトの場合は全銘柄が到達しないと償還されない点です。

つまり、投資家にとって不利な点は1銘柄でも該当すれば事由が発生するのに対し、投資家にとって有利な点は全銘柄が該当する必要があります。

2銘柄以上がノックインした場合は最も下落率が大きい銘柄の株式で償還されます。

デジタルクーポン型EB債にすることで利回りアップが可能

デジタルクーポン型EB債は利払い時の株価水準によってクーポンがデジタルに変化するタイプのEB債です。

デジタルは「0 or 1」の意味で、「高クーポン or 低クーポン」の2パターンになるということです。

- 期間:1年

- クーポン:当初3ヶ月間6%、その後3ヶ月毎に判定し株価が当初価格の85%以上なら6%のクーポン、85%未満であれば0.1%のクーポン

- ノックインレベル:当初価格の70%(1050円)

- ノックアウト(早期償還)判定:3ヶ月毎に当初価格の105%(1575円)

- 当初価格:1500円

当初価格とノックイン価格(上記の例では当初価格の70%)の間にクーポン判定価格を設定(上記の例では当初価格の85%)し、それを下回る場合は低クーポンとなる仕組みです。

その分、クーポン判定価格を上回った場合は高クーポンとすることが可能となります。

ノックインの判定期間を限定することでリスク軽減が可能

上記の例ではノックインの判定は期間中全てとなっている為、1度でもノックインレベルを下回ると株券での償還が確定します。

ノックインをできる限り回避する為に、ノックインの判定期間を「償還時」や「償還前1ヶ月間」など、期間を限定することも可能です。

その分、オプション料が少なくなるので利回りは低下しますが、仕組み債のリスク管理手法としては有効です。

関連ページ

代表的な仕組債をほぼ全て網羅しています!

仕組債の理解を深めるためのコンテンツです!