こちらのページでは債券と株式の特性を併せ持つ「転換社債(CB)」について分かりやすく解説しています。

「転換社債(CB)」は投資家目線ではダウンサイド限定・アップサイド無限大という理想的な投資対象です。

下記では約10倍になったテスラの転換社債(CB)や、20倍以上になったソフトバンクGの転換社債(CB)の発行事例も含めて、転換社債の全てを解説しています。

転換社債(CB)の概要とメリット・デメリット

転換社債(CB)とは

2002年4月1日から施行された商法改正で正式名称は「転換社債型新株予約権付社債」となっています。

CBは「convertible bond」の頭文字をとったものです。

仕組みは、あらかじめ決められた株価(転換価格)で株式に転換する権利が付与された社債です。

経済的には「社債+コールオプションの買い」ですので、ダウンサイドリスクをヘッジしながら高いリターンを得られる可能性があります。

- オプションについてはこちらを参照:オプション取引についての分かりやすくて詳しい説明

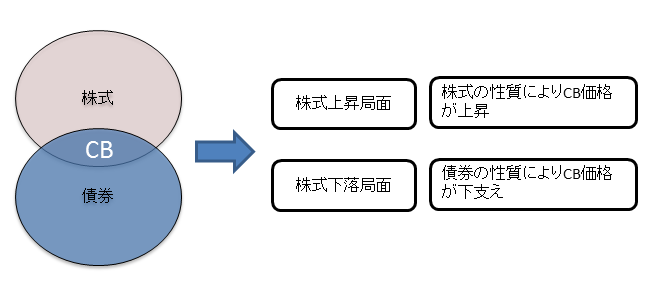

「転換社債(CB)」は株式と債券の良いところを組み合わせた商品で、株価上昇局面では株式の性質により転換社債(CB)価格が上昇し、株式下落局面では債券の性質により転換社債(CB)価格の下支え要因となります。

最も基本的な転換社債(CB)の発行イメージはこのような形です。

- 発行体:A株式会社

- クーポン:1%

- 期間:5年

- 転換価格:600円(現在の株価500円)

現在500円の株価が上昇し600円以上になると転換価格との差額がキャピタルゲインとなります。

株価が上がらなかった場合は5年後に100で償還されますので期間5年、1%の社債を購入したことと同じになります。

よって、下値リスクをヘッジしながら、アップサイドのリターンを追求できる点で、投資家にとっては非常に良い商品と言えます。

デメリットは、同じ会社が一般の債券を発行した場合は1%以上のクーポンとなるため、株価が上昇しなかった場合は債券に投資した場合より利回りが低くなる点です。

下段の方にはツイッター・テスラ・ソフトバンク・SBIHDの過去の具体的な発行事例を掲載していますので参考にしてください。

次に投資家から見た場合と発行する企業から見た場合のメリット・デメリットを箇条書きで掲載します。

投資家が転換社債(CB)を購入するメリット・デメリット

- 株価が転換価格より上昇し転換社債(CB)の価格が上昇した場合、キャピタルゲインを得られる

- 株価が上昇しないまたは下落した場合でも、発行体のクレジット(信用力)に問題がなければ額面で償還されるので元本割れリスクがない(発行時の転換社債価格が100超のいわゆるオーバーパー発行の場合は額面との差がキャピタルロスとなる場合がある)

- クーポンは同じ発行体の社債より低くなるため、株価が上昇しない場合はリターンが社債より低くなる点がデメリット

- 通常の債券同様、信用力が悪化した場合はデフォルトリスクもある(転換社債のデフォルト事例:1997年ヤオハンジャパン、2012年エルピーダメモリ)

企業が転換社債(CB)を発行するメリット・デメリット

- 社債を発行する場合よりクーポンが低くなるため利払いを抑えることができる

- 株価が転換価格を超え株式に転換が進んだ場合、返済する必要がなくなることでキャッシュフローが改善する

- 株式に転換が進んだ場合、発行済み株式数が増加し希薄化が発生することから、既存の株主からは批判を受ける点がデメリット(これを回避するため自社株買いとセットで転換社債を発行するケースもある)

- マーケット環境が良い時はゼロクーポンでの発行も多く、その場合、発行企業はゼロコストで資金調達が可能となる

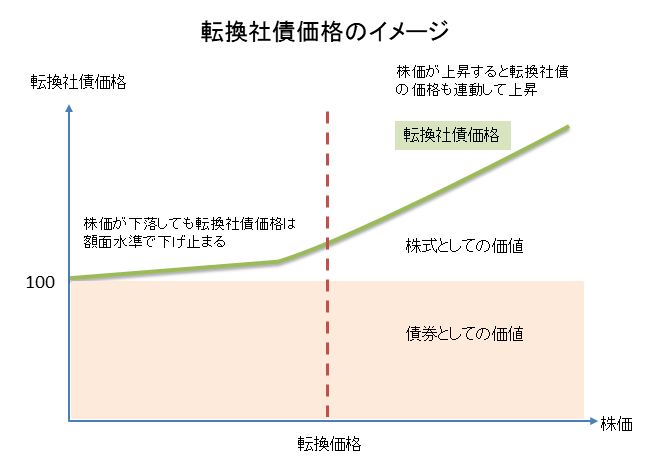

転換社債(CB)の価格変動イメージ

転換社債(CB)の価格と株価の関係図

転換社債(CB)の価格推移のポイントは2つです。

1つ目は、株価が転換価格を超えて上昇すると転換社債(CB)の価格も上昇します。

2つ目は、株価が下落しても、発行企業のクレジット(信用力)に問題がなければ、転換社債(CB)の下落は限定的です。

転換社債(CB)のデルタとは

転換社債(CB)のデルタとは転換社債が対象となる株式に対してどの程度連動するかを表す指標です。

上記の図にあるように株価が転換価格を大きく下回る場合はデルタは低く、株価が転換価格を大きく上回る場合はデルタが高くなります。

デルタは0~1(0%~100%)の数値で表されます。

デルタ1(デルタワン)ということは転換社債の価格が株価に完全連動する状態を言います。株価が転換価格を大きく上回るときのデルタは、デルタ1に近い数値となります。

転換社債(CB)に投資するに当たってはデルタの水準によって投資目的が変わってます。

- デルタが低い時(デルタ0.2~0.4程度)

- 高い利回りが期待できる

- 中程度の時(デルタ0.4~0.6位)

- 多少の利回りと株価上昇によるキャピタルゲインが期待できる

- デルタが高い時(デルタ0.7~1.0程度)

- 利回りはほとんどないか、もしくは全くないがダウンサイドリスクを限定しながら株価上昇によるキャピタルゲインが期待できる

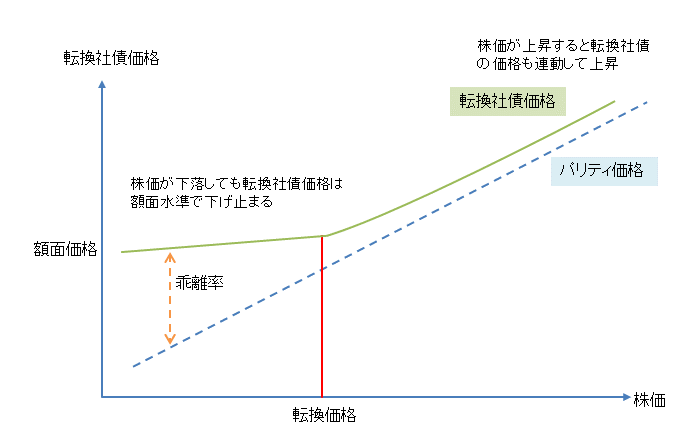

転換社債(CB)のパリティとは

パリティとは株価から見た転換社債(CB)の理論価格のことを表し、株価と転換価格から算出されます。

- パリティ=株価/転換価格×100

実際には株価が転換価格をしっかりと超えた水準になると転換社債(CB)の価格がパリティ価格と連動して動くようになります。

転換社債(CB)の価格とパリティ価格がイコールであれば、転換社債(CB)保有者はそのまま転換社債(CB)を売却しても、株式に転換してから株式を売却しても経済効果は同じになります。

逆に株価が転換価格よりも低い場合はパリティ価格と連動せず、債券としての性格がメインとなるため転換社債(CB)価格は通常の社債と同様に100前後での推移となります。

次に実際の転換社債(CB)の発行事例です。

特徴的なものを4つ掲載します。

転換社債(CB)の発行事例

ツイッター(TWTR)の転換社債(CB)【利回りでも買えた】

2016年11月時点のデータです。

【ツイッター転換社債(CB)2016/11/28現在の条件】

- 償還日:2021/9/15

- クーポン:1%

- 単価:92.5程度

- 最終利回り:2.55%程度

- 転換価格:77.644ドル(現在の株価18.06) )

- パリティ:23.26

2016年時点では業績は赤字が続き、信用力が高いとは言えませんが、それでも株式時価総額は1.4兆円ありました。

信用リスクもそれなりにありますが、倒産しなければ5年弱で最終利回り2.5%です。

さらに黒字化などで株価が上昇した場合、大きなリターンも期待できます。

ツイッターのようなグロース企業なら時価総額10兆円規模になる可能性もゼロではありません。

時価総額10兆円で株価が125ドル前後となりますので、転換社債の理論価格(パリティ)は160超(+60%超)となります。

2016年時点のツイッター転換社債(CB)は利回りでも買える転換社債(CB)の典型的なパターンです。

テスラ(TSLA)の転換社債(CB)【約10倍になった】

次に2017年時点のテスラ(TSLA)の転換社債(CB)です。

こちらは利回りはマイナスとなりますが、ダウンサイドリスク限定、アップサイド無限大のパターンです。

【テスラ転換社債(CB)2017/11/15現在の条件】

- 償還日:2022/3/15

- クーポン:2.375%

- 単価:116程度

- 最終利回り:-1.2%

- 転換価格:327.5038ドル(2017/11/15現在の株価:311.3ドル)

- パリティ:95.05

上記のツイッターの転換社債(CB)がバリュー系(利回り重視)とすると、テスラの転換社債(CB)はグロース系(値上がり重視)です。

パリティを比べるとツイッターの転換社債(CB)は23.26であるのに対し、テスラの転換社債(CB)は95.05です。

つまり株価が転換価格に近い水準まで上昇しており、もう少しで転換社債(CB)もキャピタルゲインがでる水準となっています。

その分、逆に転換社債(CB)の価格はオーバーパーとなっており最終利回りはマイナスです。

ただし、クーポンも合わせた最終利回りで-1.2%です。

残存期間が4年強ですのでクーポン収入を含めると最悪のケースでもトータルで約-5%です。

株価があと15ドル程度(5%程度)上昇すれば転換社債(CB)の価格も上昇していきますので、損失は5%限定でリターンは無限大の投資として、かなり魅力的です。(もちろんテスラが破綻しないことが前提ですが)

ちなみにその後の株価上昇でテスラ転換社債(CB)は大きく上昇しました。

【2020年12月7日時点のデータ】

- テスラ転換社債(CB)価格:958.28ドル

- テスラ株価:1対5の分割後で641.76ドル(分割前だと3,208.8ドル)

上記の条件(2017年11月15日時点)でテスラ転換社債(CB)を116ドルで購入した場合、8倍以上になったことになります。

ソフトバンクG(9984)の転換社債(CB)【20倍以上に大化けした】

かなり前の話ですがソフトバンク(現ソフトバンクG)が1996年に発行した転換社債(単価100)が1999年のネットバブルの時に2,000以上(20倍以上)で取引されていました。

100万円の転換社債(CB)が2,000万円以上というものすごいリターンです。

【ソフトバンク第1回無担保転換社債】

- 発行日:1996/1/26

- 償還日:2002/3/29

- 転換価格:8,141円

- クーポン:0.5%

転換価格8,141円に対し、ネットバブル時のソフトバンクの株価は2000/2/15に198,000円まで行きましたので20倍以上になったわけです。

これが転換社債(CB)の醍醐味でもあります。

SBIHD(8473)の転換社債(CB)【オーバーパー発行でマイナス利回り】

ゼロ金利かつクレジット環境も良好な時に発行される転換社債(CB)は実質マイナス利回りのものがあります。

2020年7月に発行されたSBIホールディングス(8473)の転換社債(CB)の例です。

【SBIホールディングス2025年満期ユーロ円建て転換社債型新株予約権付社債】

- 発行日:2020/7/27

- 償還日:2025/7/25

- 転換価格:2,913円(条件決定日の株価は2,427円、アップ率20%)

- クーポン:0%

- 転換社債(CB)の発行価格:102.75円(償還は額面100円)

- 払込金額:100.25円(発行価格との差は証券会社の手数料等)

投資家から見た場合、発行価格は102.75円で償還は100円です。

いわゆる「オーバーパー発行」です。

株価が上昇すれば大きな利益を得る可能性がありますが、株価が上昇しなかった場合はマイナス利回りとなります。

「ダウンサイドリスク限定、アップサイド無限大」のパターンになっています。

発行体(SBIHD)から見た場合、払込みは100.25円で償還が100円となります。

また、株価が上昇すれば株式への転換が進み、償還する必要はありません。

株価が上昇せず償還となった場合も、マイナス金利での借り入れができたということになります。

転換社債(CB)への投資はクレジットリスクが高まっている時が狙い目

上記の通り、転換社債は投資家にとって魅力的な商品性ですが、株式市場やクレジット関連の環境が良好な時は極端に条件の良い銘柄は存在しません。

例えば、リーマンショック後はかなり信用リスクの高い銘柄でも、残存期間3年前後、最終利回り8%~10%という条件がゴロゴロ存在していました。

中には10%を超える銘柄ありました。

このような時に分散が効いた投信で購入するのが最もリスクが小さく、高いリターンを期待できるパターンとなります。

このような状況ですとパリティは30~50で、一見すると大きなリターンは期待できないように感じたのですが、リーマンショック後は株価が大きく反発しましたので、予想外に大きなリターンを得られる銘柄も存在し、投信で購入していてもかなり大きなリターンになりました。

逆にマーケット環境が良い時に分散が効いた投信で転換社債(CB)を購入しても、「キャッシュで薄めた株式を購入しているイメージ」になりそれほど魅力的ではありません。

転換社債(CB)はマーケット混乱時に投信で購入することをお勧めします。

このようなタイミングでは、株式と比べても安心感がある分、通常より大口で購入する事が可能です。

その際は、トラックレコードが非常に長く、運用に定評のあるJPモルガン・アセット・マネジメントのCBファンド等がおすすめです。

- JPMグローバル・CB・オープン'95

- JPMワールド・CB・オープン

為替も機動的にヘッジしていく仕組みもあり、中長期で保有しても良い商品です。

転換社債(CB)や社債(SB)がおいしい価格で購入できるようなクレジット危機は10年~20年に1度くらいしかありませんがその時は大チャンスです。

是非覚えておきましょう!

金融機関の資産運用アドバイザリー業務を行ってある人にとってもチャンスです。

その時はマーケットの雰囲気も悪く、投資家のマインドも低いため、普通の株式で運用する商品を勧めてもあまり大きなお金は動きません。

その際に、債券的性質をもつCBは安心感もあるため大口取引につながりやすくなります。

差別化できる提案として覚えておいてください。

転換社債の関連ページ

悪いタイプの転換社債(CB)である「MSCB」「MSワラント」についてはこちらを参照!

転換社債(CB)を分解したリパッケージ債(CBリパ)についてはこちらを参照!

債券市場の全体像はこちらを参照!