こちらのページでは米企業が海外に留保している資金を国内に還流(レパトリ)させるための、いわゆる「本国投資法」(レパトリ減税)について忘備録として掲載しています。

本国投資法は2005年のブッシュ政権時と2017年のトランプ政権時に活用された実績があります。

本国投資法により米国内に資金が還流し、ドル高(円安)になるという説もありますが、実際にはそうではないようです。

詳細は下記をご覧ください。

まず最初に、トランプ大統領が大統領選でアピールした内容について掲載している日経新聞の記事から紹介します。

【参考記事】2016/12/31日経朝刊(トランプ次期米政権を読む 法人税改革 生産の国内回帰促す)

トランプ次期米政権を読む 法人税改革 生産の国内回帰促す

「世界で最も税金が高かった米国を、低い税率の国にしてみせる。信じてくれ」。トランプ次期米大統領は選挙後の全米遊説で繰り返した。米国の連邦法人税率は35%。同氏はこれを15%に一気に下げるという。

トランプ氏の狙いは単なる減税ではない。米企業が海外にため込んだ2.5兆ドル(300兆円弱)もの資金を米国に還流させ、企業の国内投資を増やすことにある。

米法人税制は複雑だ。日本などと異なり「全世界課税方式」をとる。米企業は本来、海外利益にも課税される。ただ、配当などで資金を米国に還流するまでは、納税を猶予できる仕組みもある。そのため国際企業の多くは、アイルランドなどの低税率国に世界の利益をため、米国での課税を回避しているのが実態だ。

トランプ氏はどうやって資金を米国に還流させるのか。まずは主要国で最も高い水準にある連邦法人税率を、低税率国並みの15%に下げる。海外資金の納税猶予をなくし、米国外で稼いだ利益にも15%を直接課税する。米企業は海外に資金をため込む動機がなくなり、余剰資金を米国内に戻しやすくなる。

商務長官に指名されたロス氏らは、今ある海外資金を米国に還流させる場合、さらに税率を10%に下げる案も示した。念頭にあるのが2005年のブッシュ前政権時の「本国投資法」だ。

同法は1年限りで海外資金を国内に戻したときの税率を5.25%に下げた。効果は絶大で当時6千億ドルあった海外資金の半分が米国に戻ったと分析される。資金は自社株買いなどに充てられ、株価を押し上げた。

トランプ次期政権の法人減税は、国内の税率引き下げと海外資金の還流で2重の投資押し上げ効果を狙う。保守系調査機関のタックス・ファンデーションはトランプ氏の法人税改革が実現すれば、米国内総生産(GDP)を10年間で4.5%押し上げると試算する。

課題は大幅な税収減だ。ゴールドマン・サックスは10年間で法人税収が2.6兆ドル減ると分析。減収幅はGDP比で1.1%分に相当し、財政は急激に悪化する。

予算や税制は立案から決定までの権限を米議会が持つ。税制改革のカギを握るのは議会共和党だ。下院指導部は大統領選前に独自の改革案をまとめており、トランプ次期政権と制度の擦り合わせが進みそうだ。

下院共和党案も連邦法人税率を20%に下げると主張するが、特徴は輸出で得た利益には課税しない「仕向け地主義」の導入だ。米国の輸出品には法人税がかからない計算となり、海外生産よりも国内生産が有利になる。米国製品の輸出競争力を高める効果もある。

米議会は共和、民主両党とも財政悪化を懸念しており、法人税率引き下げはトランプ案よりも小幅になる可能性が高い。ゴールドマンは「最終的に25%程度の水準で決着する」と予測。減税幅が小幅になれば景気押し上げ効果も小さくなる。

ただ、それでも海外資金を還流させる優遇税制や、輸出利益に課税しないという新制度が議論されれば、世界の法人税制の潮流を変えそうだ。トランプ氏が火を付けた「レーガン政権以来30年ぶりの大税制改革」のインパクトは表面的な税率引き下げだけではない。

本国投資法第2弾(レパトリ減税第2弾)とは

本国投資法(HIA:Homeland Investment)は通称「レパトリ減税」と呼ばれています。

トランプ大統領が掲げていた政策の1つで、米企業が海外に留保している資金2.5兆ドル(300兆円)を国内に還流させようというものです。

上記の記事にあるように、米国での税率を下げるのと同時に海外資金の納税猶予制度を廃止し、米企業が海外に資金をため込む動機をなすくというものです。

2005年のブッシュ政権時の「本国投資法(HIA)」と同等の効果を狙った手法で、この時は6,000億ドルあった滞留資金の半分が米国内に還流し、自社株買いなどに充てられて、株価は上昇しました。

本国投資法第2弾(HIA2)により円安 or 円高?

2017年頃、この政策により海外資金が米国に還流し円安ドル高になるという話をよく聞きました。

ロジックとしては海外にある資金を米国内に還流させる際、米ドルに変換するので米ドルの買い需要が高まるというものです。

実際、1年間のみの時限措置であった2005年の本国投資法により、2005年は大幅な円安ドル高になったということです。

しかし、本当に2005年の円安ドル高の要因は本国投資法による資金還流が要因だったのでしょうか?

まず、米企業が海外に保有している資金の内、大半は既に米ドル建てとなっている可能性が高いです。

全体的な統計はありませんが、海外に多くの資金を保有しているアップルやマイクロソフトなどのデータではほぼ全てが米ドル建てです。

よって、資金還流による米ドルの買い需要は全くゼロということはありませんが、かなり限定的になります。

また、一般的な経済理論から考えると、米国に資金が還流するということは米国内のマネーサプライが増加し、インフレ・通貨安(米ドル安)に作用するはずです。

よって、これらを考えると本国投資法により米国内に資金が還流されても少なくともドル高要因にはならないと考えられます。

若干のドル買い需要とマネーサプライ増加でプラスマイナスゼロと言ったところでしょうか。

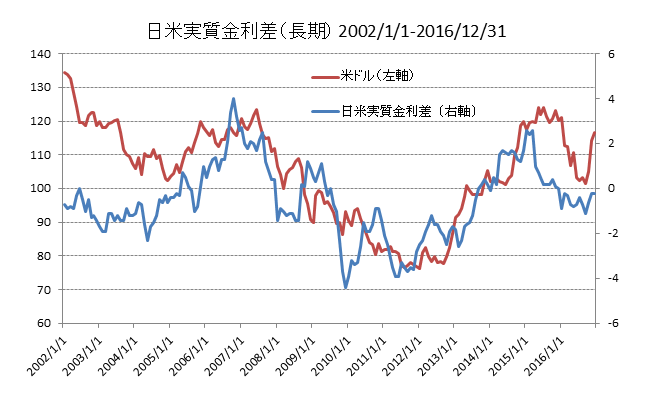

ドル円レートは日米実質金利差の影響が大きい

でも、2005年は実際に円安ドル高になったではないかとの指摘もあると思いますが、これは違う要因で円安になったと考えられます。

ちなみに2005年の本国投資法は2004年10月に成立し、2005年のみの時限立法でした。

2004年の年初から2004年10月までは円安が進み、本国投資法が成立した2004年10月から2005年年初までは1ドル=111円から102円まで円高が進みました。

その後、2005年に入ってからは円安ドル高が進みました。

ただし、2005年の円安ドル高は日米実質金利差で説明ができます。

これは2005年に限った話ではありませんが、中長期的な為替の動きは日米実質金利差で大半は説明できることが多くなっています。

短期的には要人発言などによって為替が振れることもありますが、中長期的には日米実質金利差により影響をうけます。

2005年は日米実質金利差がマイナスからプラスに変化しており、これが米ドル需要を拡大させて円安ドル高になったと考えられます。

ドル円レートはその後2007年6月の1ドル= 125円まで円安ドル高が進みますが、この間の日米実質金利差はマイナス圈から+4%まで上昇しています。

- 日米実質金利差や為替レートの分析についてはこちらを参照:為替レートの予想・分析は実質金利差・購買力平価を活用

将来のドル円レートは日米実質金利差に注目

今後の為替レートを見るうえでは、日米実質金利差が重要です。

つまり、「米国金利一米国インフレ率」(米国の実質金利)と「日本金利一日本インフレ率」(日本の実質金利)に注目する必要があります。

日本の投資家にとってプラスに作用する円安ドル高になるには、「米国の金利上昇」「日本のインフレ率上昇」が必要となります。

- ドル円レートの長期チャートはこちらを参照:ドル円レート長期推移1971~(チャート・変動要因)