こちらのページでは「香港ドル」のチャートや仕組みについて掲載しています。

香港ドルは米ドルにペッグ(固定)されているため理論的には金利水準も同じになるはずです。

2003年~2013年頃までは香港ドル金利の方が低くなるケースが一般的でしたが、その後は近年は香港ドル金利が高くなることも多くなっています。

その為、香港ドル買い・米ドル売りの裁定取引を行う投資家もいるようですが、中国政府による管理強化等のリスクプレミアムを考慮すると香港の金利が高い状況は妥当と言えます。

詳細は下記をご覧ください。

まず最初に「香港ドル/米ドル」レートのチャートを紹介します。

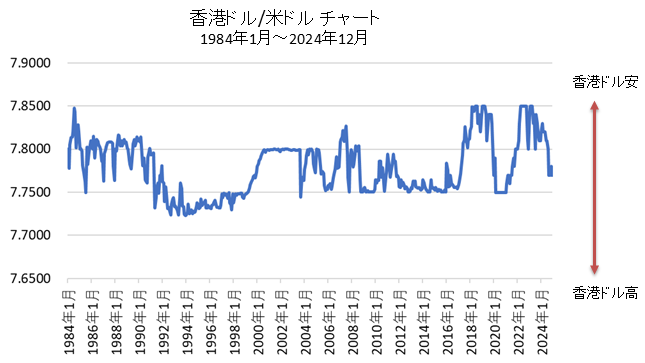

香港ドル/米ドルレートのチャート【ドルペッグ制なので大きく変動しないはずだが】

2017年〜2018年頃にかけて、下記のようなニュースを見る機会が何度かありました。

- 「香港ドルが対米ドルで大幅下落」

- 「香港ドルのボラティリティが急激なペースで上昇」

それでは、香港ドルの対米ドルのチャートを確認します。

確かにチャートをみると、言われている通り、大きく動いているようにも見えます。

しかし、注意しなければいけないのはチャートのスケール(目盛)です。

上記のチャートではスケールが1ドル=7.64~7.86ドルという非常に狭いレンジのチャートになっています。

1984年以降、香港ドルは1ドル=7.72香港ドル〜7.85香港ドルのレンジ内で推移していることが分かります。(下記で説明していますが、1983年から香港ドルはドルペッグ制を採用しています。そして、2005年以降は1ドル7.75香港ドル〜7.85香港ドルのレンジ内でコントロールしています。詳細は下記参照。)

大きく動いているように見えますが、香港ドルが最も高いところから最も安いところの差は1.6%程度です。

30年以上の期間でも最大1.64%という小さい変動率です。

多少知識がある人であれば上記のようなニュースを見ても「あれ、香港ドルはドルペッグだからそんなに動かいはずだけど・・・」となるはずです。

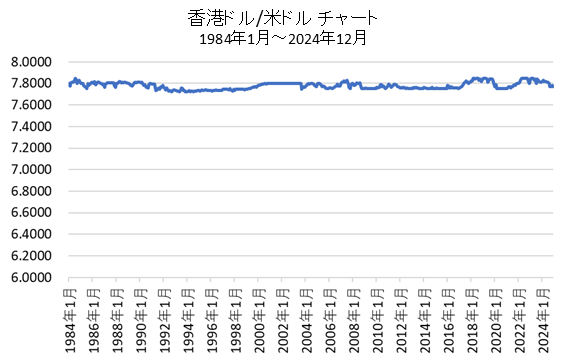

株式や投信などの販売用資料でもよく見かけますが、チャートは期間やスケール(目盛)を少し調整するだけで、見た目が全く異なってしまいますので注意が必要です。

上記のチャートもスケール(目盛)を少し変更すると下記のようになります。

ほとんど動いていないのが分かります。

同じ期間の同じデータですが印象が全く違ってきます。

次に「香港ドルの概要」について紹介します。

香港ドルの概要(仕組み)【1米ドル=7.75~7.85香港ドルのドルペッグ制】

香港ドルの為替政策は1983年10月以降、カレンシーボード制を採用しているため、1香港ドル(HKD)を発行するごとに、それに相当する米ドルを預託し裏付けとする米ドルペッグとなっています。

発行された香港ドルの分だけ米ドル建ての外貨準備高が増加する仕組みとなっており、香港ドル建てのマネタリーベースと米ドル建ての外貨準備高はイコールとなります。

香港ドルは香港上海銀行、スタンダード・チャータード銀行、中国銀行の3行が発行銀行となっています。

米ドルとの固定レートは2005年5月から1米ドル= 7.75~7.85香港ドルのレンジ内となっています。(カレンシーボード制において香港ドルの裏付けとして米ドルを預託する際のレートは1ドル= 7.8香港ドルです)

もちろん、過去多くの通貨が経験したように、ドルペッグ制を維持できなくなる可能性はゼロではありません。

また、将来的に変動幅が拡大される可能性もあります。

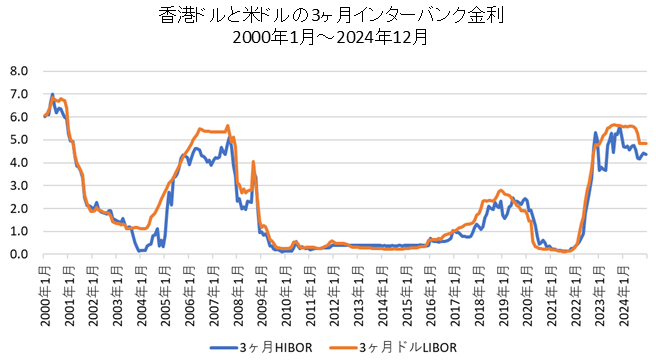

香港ドル・米ドルの短期金利比較チャート【理論的には同じになるはず】

為替レートが米ドルにペッグしていることから、香港ドルの金利水準も米ドルの金利水準とほぼ同じような動きとなります。

下記は香港と米国の3ヶ月インターバンク金利の比較です。

(香港が3ヶ月HIBOR、米国が3ヶ月LIBOR)

乖離している時期もありますが、概ね同じような動きとなっています。

香港ドルが米ドルにペッグし、両国ともカントリーリスクがほぼ無いと考えられるので当たり前の結果です。

香港の金融政策は独自に行うのではなく、基本的にFRBの金融政策に追随する形となります。

よって、香港の景気が悪化しても利下げをできないというようなジレンマも抱えています。

また、1997年に香港が英国から中国に返還されて以降、香港の景気は特に中国の影響が強くなっています。

将来的に中国の影響で景気が悪化しているにもかかわらず、利下げができないということが発生するかもしれません。

その為、このような要因で将来的に香港ドルの米ドルペッグが維持できなくなる可能性もあります。

ちなみに、2018年に香港ドルが対米ドルで下落しているのは、米ドルの短期金利に対して香港ドルの短期金利が低くなっていたことが要因です。

2018年は中国本土からの投資が活発で香港市場に資金が滞留し、香港の金利が上昇しにくい環境でした。

このわずかな金利差を取るために、香港ドルを調達して米ドルに投資する裁定取引が活発となり香港ドルが下落しました。

その後、2019年6月から米国が利下げを開始したことで金利差は縮小し、香港ドルはレンジの下限である1ドル=7.85香港ドルから2019年12月には1ドル=7.79香港ドルまで上昇しました。(2019年12月には米ドル3ヶ月LIBORが1.91%に対して、香港3ヶ月HIBORは2.43%と香港の金利の方が高くなりました)

ちょうどこの間、香港の逃亡犯条例の改正案に抗議するデモが激化しました。(特に2019年6月〜11月は激しく死者も出ました)

ただし、香港から海外への資金逃避の動きも一部見られましたが、香港ドルのドルペッグ制を崩壊させるほどの影響はありませんでした。

しかし、香港ドルが将来的にドルペッグ制が維持できなくなるリスクはゼロではありません。

また、2000年代〜2010年代前半にあったような、人民元の切り上げに伴い、将来的に香港ドルも上昇するというような期待感は今はありません。

2020年6月に制定された「香港国家安全維持法」により中国政府による香港への管理が強まることで政治的・経済的リスクが高まることも考えらます。

そう考えると、リスクプレミアムとして香港の金利が米国の金利よりやや高くなるか、少なくとも同水準で推移することが理論的に正しいと考えられます。

現在の環境で香港の金利が米国より低くなると、2018年のような「香港ドル売り+米ドル買い」の取引が活発化しやすくなります。

日本人から見た場合、香港ドルの為替リスクは米ドルとほぼ同じになります。そのため、米ドルより香港ドルの方が明らかに金利が高い場合は米ドルの代替として投資対象になる可能性があります。

ただし、香港ドルは米ドルより為替コストが高くなりやすいことと、投資対象となる債券等の種類が少ない点は注意が必要です。

香港ドルに投資を行う場合、最も手軽でコストが安いのは「FX」になります。

- FXを活用した外貨投資はこちらを参照してください:FXレバレッジ1倍(レバレッジなし)は最高の外貨運用手段

制度変更した通貨はどうなったか【米ドルペッグ・管理フロート制・変動相場制】

各国の為替管理は大きく3種類に分けられます。

- 米ドルペッグ

- 管理フロート制(管理された変動相場制)

- 変動相場制

過去に「米ドルペッグ」から「管理フロート制」「変動相場制」に移行、または「管理フロート制」から「変動相場制」に移行した代表的な通貨は下記の通りです。

- 米ドルペッグ⇒管理フロート制:人民元(2005年)

- ドルペッグ⇒変動相場制:円(1973年)

- 管理フロート⇒変動相場制:ロシアルーブル(2014年)

次に、各通貨が移行後にどのような推移となったかを紹介します。

人民元は2005年の管理フロート制移行後、大きく上昇しました。

- 人民元の長期チャートはこちらを参照:人民元為替レート(円/人民元、人民元/ドル)長期推移【チャート・変動要因】

円も1973年の変動相場制移行後、大きく上昇しました。

- ドル円の長期チャートはこちらを参照:ドル円レート長期推移1971~(チャート・変動要因)

ロシアルーブルは2014年の変動相場制移行後、大きく下落しました。

- ロシアルーブルの長期チャートはこちらを参照:ロシアルーブル為替レート(円/ルーブル,ルーブル/ドル)長期推移(チャート・変動要因)

このように各通貨が取り巻く環境により、上昇する場合と下落する場合があります。