こちらのページでは世界の大手銀行の「Tier1比率」と「普通株式等Tier1比率(CET1比率)」の一覧を掲載しています。

- Teir1比率:2007年と直近の比較

- 普通株式等Tier1比率(CET1比率):2013年と直近の比較

「過去の水準(Tier1は2007年、普通株式等Tier1は2013年)」と「直近の水準」を比較できるようにしておりますので、世界の大手銀行の自己資本比率の変化を確認することができます。

特にCoCo債(AT1債)に投資する場合は「普通株式等Tier1比率(CET1比率)」が重要となりますので、参考にしてください。

- CoCo債についての詳しい説明はこちらを参照:ニッセイ世界ハイブリッド証券戦略ファンド(アドバンスド・インカム)/ CoCo債の分かりやすい説明

世界の大手銀行はリーマンショックの経験とバーゼル3の導入により、自己資本比率を高める傾向にあります。

詳細は下記をご覧ください。

「CET1」「AT1」「Tier1」「Tier2」とは

銀行の自己資本(比率)にはいくつかの概念が存在します。

「CET1」「AT1」「Tier1」「Tier2」はいずれもBIS(国際決済銀行)が定めた銀行の自己資本の概念ですが、それぞれ範囲が異なります。

一覧で分かりやすくまとめると下記の通りとなります。

- CET1:Common Equity Tier1(普通株式等Tier1)の略で『普通株式と内部留保』で構成

- AT1:Additional Tier1(その他Tier1)の略で『CoCo債(AT1債)・優先証券・優先株式』で構成

- Tier1:CET1+AT1

- Tier2:『期限付劣後債』などで構成

- Tier1+Tier2=自己資本合計

CoCo債で重要なのは「普通株式等Tier1比率(CET1比率)」

リーマンショックの教訓から、世界の大手銀行の自己資本比率は大きく上昇しています。

銀行の自己資本比率はCoCo債への投資を検討する際、非常に重要となります。(CoCo債:Contingent convertible bonds)

ちなみにCoCo債のトリガーで参照されるのは「Tier1比率」ではなく「普通株式等Teir1比率(CET1比率)」です。

多くのCoCo債のトリガーは5.125%又は7%となっていますが、これは「普通株式等Teir1比率(CET1比率)」が5.125%又は7%を下回ると、CoCo債の元本が削減されたり株式に転換されたりすることを意味します。

CoCo債のトリガーはユーロ圏の銀行で5.125%の場合が多く、ユーロ圏以外のイギリスやスイスは7%が多くなっています。(ただし、例外もあります)

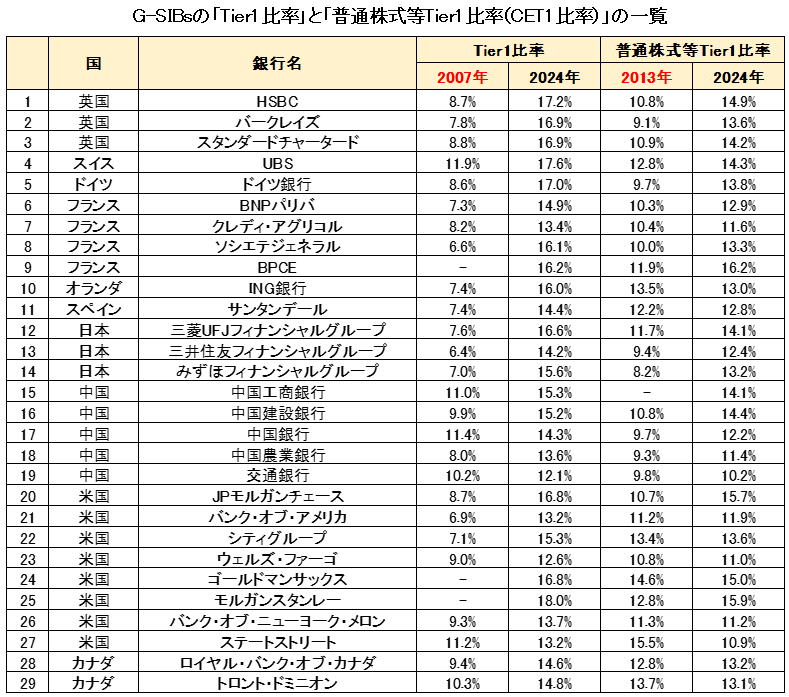

世界の大手銀行の「Tier1比率」「普通株式等Tier1比率(CET1比率)」の一覧

こちらでは、G-SIBs (Global Systemically Important Banks)に含まれる世界の大手銀行の自己資本比率(Tier1比率、普通株式等Tier1比率)を掲載しています。

ちなみに「G-SIBs」と同じような言葉で「G-SIFIs」や「G-Slls」と呼ばれるものがあります。

整理するとG-SIFIs(Global Systemically Important Financial Institutions)とは金融安定理事会(FSB:Financial Stability Board)が指定するグローバルな金融システムの安定に欠かせない重要な金融機関(銀行+保険会社)のことです。

G-SIFIsには大手の銀行と保険会社が含まれます。

その中の銀行のみを取り出したのが「G-SIBs (Global Systemically Important Banks)」、保険会社のみを取り出したのが「G-Slls(Global Systemically Important Insurers)」と呼ばれています。

それではこちらは「G-SIBsのTier1比率と普通株式等Tier1比率(CET1比率)の一覧」です。

- Tier1比率はリーマンショック直前の2007年との比較を掲載

- 普通株式等Teir1比率(CET1比率)はバーゼルⅢ(2013年導入)になってからの新しい概念である為、2013年との比較を掲載

- 日本の3メガバンクは各年度のデータを使用(2024年は2025年3月期のデータ)

リーマンショック後の混乱を経験して、2013年から適用が開始されたバーゼルⅢでは大手銀行の自己資本を厚くして、金融システムのリスク耐性を高める方向となりました。

上記の一覧表を見ても分かる通り、バーゼルⅡが適用されていた2007年は多くの銀行で「Tier1比率」が10%未満でしたが、現在はかなり高くなり15%前後が一般的です。

そして、2013年のバーゼルⅢになってから導入された概念である「普通株式等Tier1比率(CET1比率)」も高水準となっています。(2007年時点のTier1比率より高い水準です)

リーマンショック以降、世界の大手銀行の自己資本比率が上昇傾向であることがよく分かります。

よって、大手金融機関の現在の「普通株式等Teir1比率(CET1比率)」はCoCo債のトリガー水準(多くは5.125%か7%)までは相当余裕があります。

どの銀行も数兆円レベルの損失が数回発生しない限り、トリガーにヒットすることはないレベルです。

また、仮に損失が発生して自己資本が減少しても、分母となる資産も減らせば自己資本比率を維持することが可能です。

ちなみにAT1債でCoCo債を採用しているのは欧州と日本です。米国などのAT1債は優先証券を採用しています。

CET1比率が直接的に関係するのはCoCo債ですので、上記の表では欧州と日本の金融機関が該当します。

AT1債(CoCo債)が無価値となる直前のクレディ・スイスのTier1比率とCET1比率

2023年2月にAT1債(CoCo債)が無価値となったクレディスイスのTier1比率とCET1比率を掲載します。(2022年12月のデータです。)

- Tier1比率:20.0%

- CET1比率:14.1%

いずれも高い水準です。

しかし、この直後にスイス政府・当局が介入する形でUBSと合併することとなり、株式が一定の価値を残したのに対し、AT1債(CoCo債)は無価値となりました。

このような事例もあるので、AT1債(CoCo債)に投資する際は銘柄分散が重要です。

AT1債(CoCo債)に関するコンテンツ一覧

最後に、CoCo債の仕組みを正確に理解することは少し難しいですが、利回りも高く、投資先としては優れた債券ですので、一度よく勉強しておくことをお勧めします。

AT1債(CoCo債)に関する役に立つ知識はこちらも参照してください!