こちらのページでは「為替ヘッジコストの仕組み」について分かりやすく解説しています。

よく「ドル円のヘッジコストは日米の金利差で決まります」という話を聞くことがありますが、これは100点満点の答えではありません。

詳細は下記で詳しく解説していますので参考にしてください。

ヘッジコストは金利差だけでなくドル需要も影響【ヘッジコスト=金利差+ベーシス】

よく「ヘッジコストは金利差で決まる」と言われますが、実はこれだけでは不十分です。

実際にはヘッジコストは「金利差」とドルの需要により変動する「ベーシス」の合計で決まります。

- ヘッジコスト=金利差+ベーシス

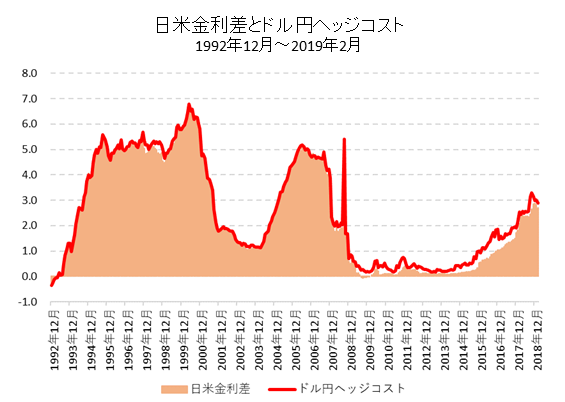

こちらは日米の3ヶ月LIBORの金利差とヘッジコストの推移です。

【最新の「為替ヘッジコストの推移についてはこちら:為替ヘッジコスト長期推移(円/ドル・円/ユーロ)【データ更新用】】

ヘッジコストと金利差の乖離している部分(赤と茶色の差)が「ベーシス」となります。

2016年12月のデータを例に解説します。

- ドル円のヘッジコスト:1.8%

- 3ヶ月ドルLIBOR:0.9%、3ヶ月円LIBOR:-0.1% ⇒ 金利差:1.0%

- ベーシス:0.8%

2016年12月は、ドル円のヘッジコストが1.8%程度です。

また、3ヶ月ドルLIBORは約0.9%、3ヶ月円LIBORは約-0.1%ですので金利差は1.0%です。

よって、残りの0.8%がドルの需要が強いことによるベーシスのコストとなります。

2016年12月は米ドルの金利上昇、トランプ政権への期待、英国のEU離脱問題、ドイツ銀行の信用問題、欧州各国で住民投票を控えていることなど、米ドルの需要が強くなる材料が豊富であり、その結果「ベーシス」が上昇していたものと思われます。

- 米ドルの3ヶ月LIBORの推移はこちら:LIBORの廃止について考える / 代替指標と問題点

ヘッジコストとフォワード(先物)レートの決まり方

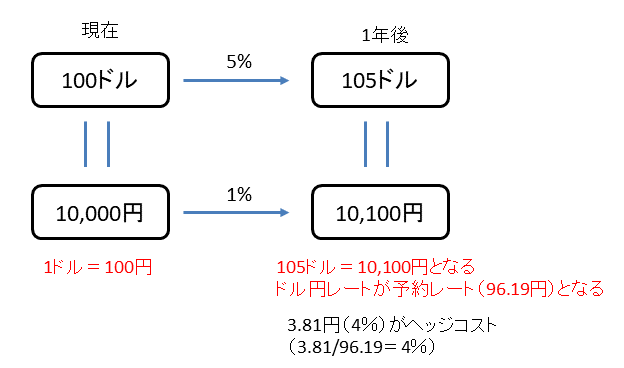

「金利差」のみで為替予約のフォワード(先物)レートを考える

為替リスクをヘッジするためには一般的に為替予約取引をおこないます。

為替予約をする際の先物レートは「円で運用した場合とヘッジ付きで米ドルを運用した場合の利回りが同一になる為替レート」となります。

例を挙げて説明します。

(例) 1ドル=100円、米ドル金利5%、日本の金利1%、期間1年、10,000円(100ドル)を運用

- 円で運用→10,100円

- 米ドルを運用→ドルベースでは105ドル

- これが円での運用と同じ10,100円になるには1年後の先物レートが10,100/105 = 96.19円/ドルとなる必要があります。

よって、上記の例で円ヘッジ付き外債投資をしようとした場合、外債購入と同タイミングで「1年後に米ドルを円に両替する為替予約」を行おうとすると、フォワード(先物)レートは1ドル=96.19円となります。

これが金利差のみを考慮した先物の理論価格となります。

言い換えると、このスポットレート(100円)と先物レート(96.19円)の差が金利差によるヘッジコストという事になります。

「ベーシス」も考慮したフォワード(先物)レート

ベーシスはドルの需要により変動します。

ヘッジ取引を行う際、具体的にどのような形になるかというと、上記の例で言えば、金利差の理論値では1ドル=96.19円になる先物レートですが、ドル需要が高い場合、96.15円や96.10円といったレートになります。

先物レートが金利差による理論値より不利な条件となることで、これを年率の利回りに換算するとベーシスによるコストとなります。(上記の2016年12月の例では年率0.8%)

金利差から導き出されるコストとベーシスの合計が実際のヘッジコストという事になります。

為替ヘッジ付き外債について

金利が上昇すると円ヘッジ付き外債の投資家は厳しい

円ヘッジ付き外債投資は通常、「長期債+3ヶ月ごと為替ヘッジをロール」というようなポジションをとります。(為替ヘッジは多くの場合、1ヶ月~3ヶ月でロールしていきます)

よって、米国の短期金利が上昇するとヘッジコストも上昇します。

短期金利が大幅に上昇した場合、保有している長期債の利回りよりヘッジコストの方が高い「ネガティブキャリー」になることもあります。

また、そこまで短期金利が上昇するという事は、長期金利もある程度は上昇することが予想されます。

その場合、保有している長期債も下落して、「債券価格下落+ネガティブキャリー」というダブルパンチで非常に厳しい状況になります。

実際、2004年~2006年にこのような状況が発生しました。

当時はFRBによる連続利上げでFF金利が2年間で1%→5.25%まで上昇し、長期債の下落(金利の上昇)とヘッジコストの急拡大でヘッジ外債を保有していた投資家は大きな損失を受けました。

FRBの利上げが予想され、かつ長期金利の水準が低い環境で円ヘッジ付き外債の戦略をとることはかなりリスクが高いといえます。

ヘッジ付きで投資するならクレジットリスクもとる方がベター

上記に記載したように「長期債+3ヶ月ごと為替ヘッジをロール」の戦略ですと金利が大幅に上昇した場合、債券価格下落+ネガティブキャリーとなりダブルパンチとなります。

金利が上昇する可能性があるのであれば、クレジットリスクはありますが、変動金利のバンクローンがベストと思われます。

金利差が拡大した場合、ヘッジコストが上昇しますが、その分バンクローンから得られる金利収入も増加するためプラスマイナスゼロとなります。

よって、ヘッジ付きのバンクローンはイメージとしてはバンクローンのスプレッドのみを享受する戦略と言えます。

金利上昇局面であれば米国のマクロ環境も良好でしょうから、スプレッドのタイトニングによるローン価格の上昇も期待できます。

- バンクローンについての詳しい内容はこちらを参照してください:バンクローン・オープン/バンクローンの投資環境

- スプレッドのタイトニングについての詳しい内容はこちらを参照してください:社債のスプレッドとデュレーションについて

また、ハイイールド債券の場合は固定金利であるため、金利上昇した分、債券価格の下落要因となりますが、スプレッド部分はバンクローンと同様にタイトニングによる債券価格上昇要因となりますので、高格付け債券に投資するよりはベターと思われます。

- ハイイールド債のポイントは「フィデリティ・USハイ・イールド・ファンド/米国ハイイールド債の投資環境」を参照してください。

金利上昇局面の円ヘッジ付外債の優劣はこのような序列になります。

- バンクローン > ハイイールド債 > 高格付け債券

ヘッジ付き外債が有効なタイミングはヘッジコストが安い時

上記の通り、ヘッジコストは「金利差」と需要動向により変動する「ベーシス」で決まります。

「ベーシス」については短期的にも大きく変化することもあるので予想することはやや難しくなりますが、「金利差」は簡単に計算することができます。

ヘッジ付き外債に投資すべきタイミングはこの「金利差」が小さい時ということになります。

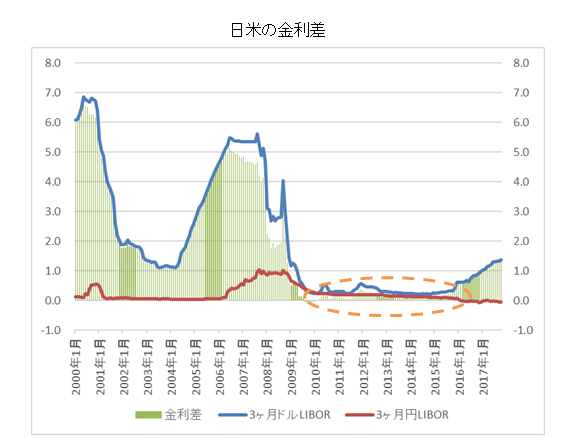

下記に米ドルと円の短期金利の推移と金利差の推移を掲載します。

- 青い線:米ドルの短期金利(3ヶ月ドルLIBOR)

- 赤い線:円の短期金利(3ヶ月円LIBOR)

- 緑色の棒グラフ:金利差

2010年~2015年頃までは金利差が0%~0.5%程度となっています。

このような環境であればヘッジ付き外債が有効となります。

更に2011年頃は米国ハイイールド債の最終利回りが9%程度まで上昇しており、このタイミングで米国ハイイールド債に投資する投資信託の円ヘッジコースを購入すれば、為替リスクなしで信託報酬控除後でも7%前後の利回りが得られることになります。

- 米ドルとユーロのヘッジコスト推移はこちらをご覧ください:為替ヘッジコスト長期推移(円/ドル・円/ユーロ)【データ更新用】

【参考記事】2016/12/1日経朝刊

外債投資を阻む壁米金利上昇ドル調達コスト急拡大

予期せぬトランプ相場の到来で米金利が急上昇している。市場では高い利回りに目をつけて日本の投資家が外債投資を加速させるとの見方もあるが、先行きは不透明。ドルを調達するコストが過去最大の水準にあり、外債購入の障壁になる可能性があるからだ。むしろ日本国債が見直され、市場では再び金利低下の兆しが出始めている。

米長期金利は米大統領選当日の1.86%から一時は2.4%台まで上昇。足元では2.3%前後で推移する。異次元緩和で日本の利回りが急低下するなか、一見すると国内投資家にとっては絶好のチャンスだ。

だがある大手生保の担当者は浮かない顔を見せる。ドルの調達コストの上昇が急過ぎるためだ。通常、ドル建て債券に投資する際には一定期間為替変動の影響を回避するヘッジ取引を組み合わせる。そのヘッジ取引にかかる手数料などドルの調達コストが、米金利急上昇で日米金利差が広がったことでリーマン・ショック以来の過去最高水準に達しているのだ。

いくら目の前の金利の絶対水準が高くても、付随するヘッジ取引のコストの変動が激しければ将来の収益性は読みづらくなる。「投資妙味は落ちる」(大手生保)

実際、財務省の11月13~19日のデータで海外の中長期債への投資が6週間ぶりに売り越しとなった。「金利急上昇(債券価格は下落)で一部の投資家が損切りを迫られた」(バークレイズ証券の押久保直也氏)だけでなく、ドルの調達コストが足かせになって外債投資に動きづらいようだ。

結果として、身動きの取りにくい資金は日本国債に向かいやすい。2年債利回りや10年債利回りは上昇が足元で一服。投資家が日本国債を買う姿勢は根強いといえる。

日本国債の需要が根強い背景には、11月17日に日銀が実施した「指し値オペ」も効いている。2年債と5年債を対象に、当日の流通利回りを上回る水準(価格は安い)で無制限に買い入れるとした。10年債など他の年限でも、米金利の上昇に連動した日本国債売りが一巡した後は「日銀がどの金利水準で指し値を入れるか不明という警戒感から、プラス利回りの国債を早めに買っておく動きがある」(国内証券)という。

もちろん日本勢が今後、ドルのヘッジコストに目をつぶり、米金利の絶対水準を優先してドル建て外債投資を拡大すれば、国内金利の上昇につながる可能性も残る。イールドカーブをコントロールしようとする日銀は方向感をつかみづらく、かじ取りが一段と難しくなりそうだ。