こちらのページでは長寿社会における豊かな老後生活を実現するための手段として有効な「リバースモーゲージ」について解説しています。

リバースモーゲージは自宅に住みながら、自宅を担保にお金を借りる仕組みです。

リバースモーゲージによって老後資金の準備と不動産の有効活用を同時に実現することができます。

しかし、現状では魅力的な商品が少ない状況です。各金融機関が積極的な商品開発を行うことを期待します。

詳細は下記をご覧ください。

リバースモーゲージとは

リバースモーゲージ(Reverse Mortgage)とは自宅に住みながら、自宅を担保に提供しお金を借りる仕組みです。

「リバース」は「逆」、「モーゲージ」は「担保・抵当」を意味しますので、「リバースモーゲージ」は「逆住宅担保ローン」ということになります。

一般的な住宅ローンでは不動産を購入する為にお金を借りて、その後返済していきますが、リバースモーゲージは既に所有している住宅を担保にしてお金を惜りて、最後に物件を売却することで返済されます。

一般的な商品では各銀行が自宅を評価し、担保評価額を計算します。

その担保評価額の50%~100%を上限として借入を行うことができます。

金利は概ね市場金利(TIBOR等)に対し3%前後のスプレッドの水準で、資金使途は問われません。(商品よっては資金使途を限定するかわりに金利が安いものもあります)

長寿社会となり100歳まで生きるのも当たり前となった現在、老後資金の問題は日々大きくなっています。

老後の資金は一般的な公的年金に加え、確定拠出年金や投資商品を活用して計画的に準備していく必要があります。

それに加え、自宅をただ住むだけでなく、老後資金の一部として活用できれば、多くの人が豊かな老後を過ごせるようになると思います。

これが広がれば消費が活性化し景気が良くなることに加え、やり方次第では不動産取引が活性化し不動産市況も良くなるのではないかと感じています。

さらに貸出先がなくて困っている全国の銀行も融資残高を伸ばすチャンスです。

しかし、現状の各銀行の商品は下記にあるような多くの制約がありリバースモーゲージはそれほど一般的に広がっていません。

なんとか工夫して魅力ある商品を提供し、老後資金問題の解消・景気上昇・不動産市況活性化・銀行融資の増加にむすびつけて欲しいものです。

リバースモーゲージのデメリット(改善点)

地域や物件が限定

各銀行ごとに異なりますが、大都市圈以外は対象になっていない銀行もあります。

また、一戸建てのみ対象としてマンションは対象にならない銀行もあります。

まれに評価額が5,000万円以上等の高額物件のみを対象とする銀行もあります。

期中に返済義務が発生するリスク

融資額の上限は各商品ごと担保評価額の50%~100%となっています。

不動産市況の低迷などで住宅の担保評価額が下落した場合、その時点での融資残高が担保評価額から計算された融資限度額をオーバーする可能性があります。

この時、融資限度額に収まるよう一部返済する義務が発生します。

できない場合は最悪の場合、住宅を売却してローンを返済することになります。

このリスクの心理的ハードルが高いことがリバースモーゲージが一般に広がらない大きな要因と感じます。

金利上昇リスク

多くの商品が変動金利ベースとなっており、金利上昇時は利払いが増加する可能性があります。

ただし、一般的に金利が大きく上昇するケースではインフレによる住宅価格の上昇も予想され、その場合、担保評価額が上昇し借入余力が増す事になりますので必ずしも悪いとは言えません。

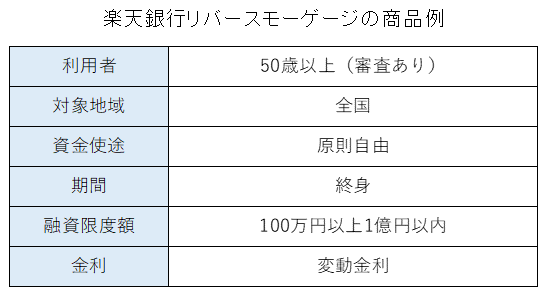

リバースモーゲージの商品例

楽天銀行が提供している「楽天銀行リバースモーゲージ」の概要を掲載します。(2024年時点)

WEBサイトで確認する限り、メガバンクは純粋なリバースモーゲージ(資金使途が自由なリバースモーゲージ)を提供していないようです。

そういう意味では楽天銀行リバースモーゲージは貴重なプロダクトといえます。

銀行が適切なリスクを取り、高齢者が安心できるリバースモーゲージ商品を提供すべき

上記に掲載したように、住宅価格の下落による一部返済リスクは、万が一の場合「住宅がなくなり路頭に迷う」ことが想定され、高齢者にとっては高いハードルとなっています。

リバースモーゲージを広く広めるには銀行が多少のリスクを取って、高齢者が安心できる商品を開発すべきと考えます。

例えば当初の担保評価額の50%を最低保証し、それ以下の下落は銀行がリスクを取るような仕組みです。

仮に融資限度額が担保評価額の80%の商品でも50%までしか借りなければ、最悪、住宅を取られることはありません。

銀行から見た場合、20年~30年の期間を考えると地方などでは住宅の評価額が50%以下になる可能性はありますが、その分3%以上の高いスプレッドを取っていれば十分採算に合うと思います。

日本の銀行は本当に資金を必要としている中小企業やベンチャー企業に融資をしないと良く批判されますがリバースモーゲージも同じです。

必ず100%回収できそうなところに低金利で融資するだけではなく、多少ロスは発生するかもしれないが、それに応じたスプレッドをとってトータルで利益が出るところに融資をすべきだと思います。

中小企業やベンチャー企業への融資は近い将来、フィンテック企業が銀行に替わって地位を確立しそうな感じですので、リバースモーゲージは銀行に頑張ってもらいたいところです。

ここを早く抑えないとこちらもフィンテック企業に席巻される可能性があります。

魅力あるリバースモーゲージ商品は老後の資金問題解決・景気拡大・銀行のビジネスモデル改革につながりますので早急に取り組んでいただきたいところです。

ちなみリバースモーゲージと同じような経済効果でリースバックを提供している銀行もありますが、こちらもより安心して使えるようになるとリバースモーゲージと同様に大きな効果を生み出します。

老後資金の準備について

老後資金については若いうちから計画的に行う必要があります。

ある程度余裕資金があれば株式・債券・投信などで運用する方が良いと思いますが、それほど余裕がない人でも最低限、確定拠出年金(日本版401K、個人型はiDeCoという愛称)は始めるべきです。

- 確定拠出年金(日本版401K、個人型はiDeCoという愛称)についての詳細はこちら①:公的年金の仕組みと平均受取額を紹介【 iDeCo(イデコ)は必ず加入すべき】

- 確定拠出年金(日本版401K、個人型はiDeCoという愛称)についての詳細はこちら②:確定拠出年金(日本版401k)の税制メリットとドルコスト平均法での運用

そして、資金的に少し余裕が出てきたら個人年金保険やトンチン年金などを始めればよいでしょう。

- 個人年金保険についての詳細はこちら:安定運用の商品として債券、年金保険、一時払い終身の比較

- トンチン年金についての詳細はこちら:トンチン年金(生存保障保険)と終身年金で長生きリスクのヘッジをしよう

これらで老後資金を準備しながら、リバースモーゲージも活用することでより豊かな老後生活を実現することができます。