こちらのページは富裕層の「資産管理会社」について実践で役立つ内容を掲載しています。

「資産管理会社」を持つことで「所得の分散」「相続対策」「運用の多様化」「益金不算入」等が可能となります。

詳細は下記をご覧ください。

資産管理会社とは

名前の通りですが、資産管理会社とは富裕層の個人資産を個人名義ではなく法人名義で保有する為に設立される会社です。

上場企業のオーナーをはじめ多くの富裕層が資産管理会社を持っています。

多くの場合、個人富裕層が100%出資して資産管理会社を設立しますので、形態は法人ですが意思決定のスピードなどは個人と何ら変わりありません。

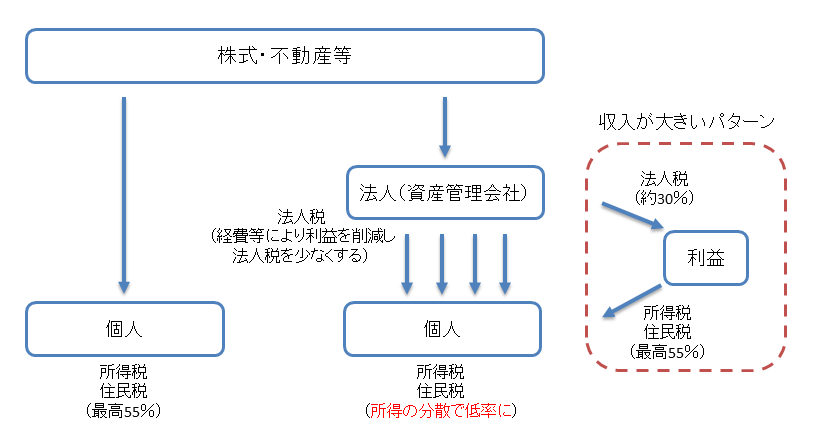

所得が分散でき所得税を節税できる

資産管理会社で金融資産や不動産を保有する理由としてまず挙げられるのは所得税の節税です。

仮に5,000円の収入がある場合を考えてみます。

まず、個人が5,000万円を受取る場合を考えます。

個人の税金は累進課税ですので所得が増えると税率が高くなる仕組みです。

最高税率は4,000万円を超える部分で55%です。

5,000万円の収入の場合、2270万円前後が税金となります。

税率に直すと約45%となります。

これを法人が5,000万円を受取る形にするとどうなるかを考えます。

まず、家族を役職員とすることで所得を分散することができます。

分かり易くするためにシンプルな例で説明すると、例えば自身と家族3人の給料を1,000万円(1,000万円×4名)とします。

1000万円の所得の場合、実効税率は27%となりますので、上記の個人1人の場合の45%と比較してかなり低くなります。

さらに法人の場合は各種経費が認められます。

自家用車を法人名義にすることで維持費を経費にしたり、電話代・交通費なども経費とすることができます。

これらを経費として計上することにより、残りの1000万円もかなりの部分が損金となります。

その結果、法人税の対象となる利益がほとんどない状態になります。

結果として個人が一人で5,000万円を受取る場合と比較して、資産管理会社を経由することで低い税率で受取ることが可能となります。

収入金額が大きすぎると逆効果の場合も

上記のような5,000万円前後の収入であれば資産管理会社で受取った方が税金を低くできますが、金額が大きすぎると逆効果となることもあります。

例えば毎年20億円の収入がある場合、家族に給与として支払って、経費を頑張って使っても大半は法人の利益として残ります。

日本の法人の実効税率は約30%です。

これを差し引いたものが法人の資産として残りますが、将来、これを個人に移転する際には必ず所得税・住民税が掛かります。

法人で30%支払った後のお金に対して、個人の税金がかかりますのでトータルとして節税にはならず、逆に増税になってしまいます。

よって、通常、上場企業のオーナーなどは一部だけ資産管理会社に移転して、一部は個人名義で保有したりします。

つまり、税効果のある金額だけ、資産管理会社に株式を移転するわけです。

また、収入が大きく法人に利益が出てしまう場合に、オペレーティングリースや保険などで利益の繰り延べを行うこともよくあります。

- オペレーティングリースについての分かり易い説明はこちらをご覧ください:オペレーティングリース(JOL)を活用した節税【多くの法人が契約】

資産管理会社を持つメリット

上記で解説した「所得の分散」以外のメリットを紹介します。

資産管理会社による相続(税)対策

上記で紹介した節税は所得税に関するものでしたが、資産管理会社を活用することで相続税を圧縮することも可能です。

よく使われる例としては、資産管理会社で不動産や航空機(リース)などを購入し、資産を圧縮することで資産管理会社の株価評価(自社株の評価)を下げる手法です。

- 不動産で資産を圧縮する手法についてはこちらを参考:なぜ不動産(アパート・マンション等)購入で相続税対策ができるのか仕組みを分かりやすく説明

- 航空機リースについてはこちらを参照:オペレーティングリース(JOL)を活用した節税【多くの法人が契約】

自社株(資産管理会社の株)の評価を下げて、当該株式の贈与・相続を行います。

これにより相続税を節税することが可能です。

また、相続財産の分割においても資産管理会社は効果を発揮します。

不動産・有価証券等は相続する際に分割が難しいケースがあります。

これを資産管理会社に保有させることで、相続時は相続割合に応じた資産管理会社の株式を相続させるだけで済みます。

節税だけでなく分割においてもプラスに働きます。

個人で株式を3%以上保有すると配当金が総合課税になる点を回避【2022年度からは認められなくなった】

通常、個人が上場株式を保有する場合、配当やキャピタルゲインは金融総合課税(20.315%)が適用されます。

例外として、個人で発行済み株式数の3%以上を保有する場合、配当金に対しては総合課税となります。

上記で紹介したように、総合課税となると最大55%という高い税率が課されることになります。

そのため、上場企業のオーナー社長などが最適なタックスコントロールを実現する為に資産管理会社を設立します。

※2022年度から「個人+支配下の資産管理会社」の持ち分が3%以上の場合、個人の持ち分も総合課税となりました

法人名義にすることで運用が多様化

金融商品の中には法人しか購入できない商品もあります。

特に「組合形式の商品」や「一部の私募投信」は個人名義で購入すると総合課税になることから、法人のみに限定しているケースが多くなっています。

その中には優良な海外のPEファンドや、不動産証券化商品など魅力的なものも多くなっています。

- PEファンドについてはこちら:プライベートエクイティファンド(PEファンド)について

- 不動産証券化商品についてはこちら:J-REIT・私募REIT・私募ファンド・ブリッジファンドの違い

受取配当金の益金不算入が活用できる(特に上場企業大株主には重要)

日本株や日本株のETFを保有する場合は、法人の場合、「受取配当金の益金不算入制度」も活用することができます。

- 受取配当金の益金不算入制度についてはこちらを参照:受取配当金の益金不算入制度を分かりやすく解説(概要・変更点)

特に発行済み株式数の5%以上保有している大株主は配当金の50%が益金不算入、1/3超を保有している大株主は配当金の100%が益金不算入となりますので効果が大きくなります。

上場企業オーナーの資産管理会社は「株特(かぶとく)」を外す必要がある

上場企業オーナーの場合、資産のほぼ全てが自社株という人も多いです。

資産管理会社を設立した場合、資産の大半が自社株となってしまうケースがあります。

相続発生時の資産管理会社の株式を評価する際(いわゆる自社株の評価)、資産管理会社の資産の50%以上が「株式等」となっていると「株式保有特定会社(株特)」として、相続税評価額が高くなってしまいます。

「株式保有特定会社(株特)」の場合、原則、純資産価格方式での評価となってしまうからです。

その為、「株特はずし」を行うことになります。

株特はずしとは資産管理会社のバランスシートにおける株式の比率を50%未満に下げるために、不動産・債券・投信などを購入することです。

- 「株特」や「株特はずし」についてはこちらに詳しく掲載していますのでご確認ください:株特はずしを行う際に投資信託は活用できるか?

「株特はずし」は金融パーソンにとって大きなビジネスチャンスにもなります。