日本の富裕層の間で個人名義で米国の不動産を所有し「加速度償却」を使って所得税を大幅に圧縮する節税プランが広まっていました。

近い将来、税制改正が行われて使えなくなるのではと思っていましたが、2018年4月時点では合法でした。

2019年11月27日、政府・野党が税制改正議論を進めていることが発表されました。今後、「米国不動産を活用した加速度償却プラン」は認められなくなりました。

さすがに、「最大55%の所得税を繰り延べて、20%の長期譲渡所得で納税する」プランは許されなかったようです。

ただし、法人の利益の繰り延べについては引き続き米国不動産を活用することは可能です。

下記では忘備録として、米国不動産を活用した加速度償却プランのポイントを掲載しています。

加速度償却とは

1つ目のポイントは「法定耐用年数を経過した中古物件を購入した場合、法定耐用年数が新築の20%の期間となる」点です。

新築の法定耐用年数は下記の通りです。

- 木造(店舗・住宅):22年

- れんが造・石造・ブロック造(店舗・住宅):38年

- 鉄骨鉄筋コンクリート(住宅):47年

上記法定耐用年数を超えた中古物件を購入した場合、実務上は簡便法により上記期間の20%の期間を耐用年数として償却する期間を定めます。(端数は切り捨て)

法定耐用年数を超えた物件を購入した場合の耐用年数は下記の通りです。

- 木造(店舗・住宅):4年

- 木造モルタル(店舗・住宅):7年

- 鉄骨鉄筋コンクリート(住宅):9年

よって、築22年の木造住宅を購入した場合、建物部分の耐用年数は(22年×0.2=4.4年→端数切捨)4年となり、減価償却を4年で行うことになります。

これが加速度償却です。

これは国内の不動産のみならず海外不動産を購入した場合も同じ取扱いになります。(一般的に米国不動産が活用される理由は下記に掲載)

禁止となった個人の加速度償却の取引例【不動産所得は給与所得等と損益通算が可能】

上記の加速度償却の対象となる不動産を購入した場合、減価償却が行われる期間は税法上の赤字になるケースが多くなります。

このとき、不動産所得の赤字と給与所得を損益通算することが可能です。

下記において単純化したモデルで説明します。

例えば1億円の木造住宅(土地5000万円、建物5000万円)を購入する場合を考えます。

減価償却は建物部分のみで土地は減価償却できません。

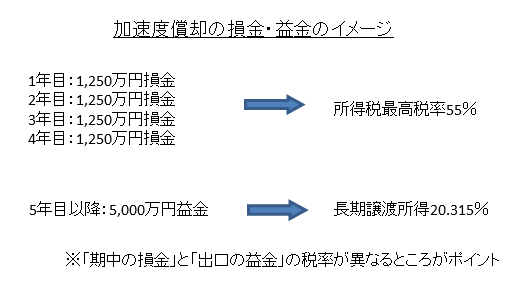

よってこの場合、4年間に渡り毎年1250万円ずつ費用が計上されます。

給与所得から1250万円を控除して申告することになります。

所得税の最高税率は55%ですので、最大1250万円×55%=687万円が4年間節税で、687万円×4=2,748万円節税できます。

ただし、物件売却時に購入時と同じ1億円で売れても、減価償却により建物の簿価はゼロ(土地の簿価は5000万円のまま)ですので1億円-5,000万円=5,000万円は利益となり課税対象となります。

また、土地建物を譲渡した場合、譲渡した年の1月1日現在において所有期間が5年以下か、5年を超えるかにより税率が異なります。

- 5年以上の長期譲渡所得の場合は20.315% (所得税15.315%、住民税5%)

- 5年以下の短期譲渡所得の場合は39.63% (所得税30.63%、住民税9%)

通常は5年経過してから売却することを想定しますので、上記の例では5000万円×20.315%=約1,000万円が課税されます。

よって、トータルでは2748万円一約1,000万円=約1748万円の節税となります。

つまり、海外不動産を活用した加速度償却プランは所得税の最高税率55%部分を節税して、益金は長期譲渡所得の20%で支払うというスキームです。

このスキームは単なる税金の繰り延べではなく、所得税(最高55%)と長期譲渡所得(20.315%)の税率が異なるところがポイントでした。

それが理由で税法上認められなくなったともいえます。

法人の場合は税率が同じで、JOLや保険と同様に単なる利益の繰り延べであることから、引き続き活用することはできます。

- オペレーティングリース(JOL)の詳しい内容はこちら:オペレーティングリース(JOL)を活用した節税【多くの法人が契約】

- 事業保険の詳しい内容はこちら:事業保険(逓増定期)を活用した節税は2019年の改正によりほぼ効果がなくなった

- 保険・JOL・米国不動産による利益の繰り延べについてはこちら:法人の節税(利益の繰り延べ)商品をまとめて紹介【保険・JOL・米国不動産】

加速度償却はなぜ米国の中古住宅が良いのか

日本では住宅マーケットのメインは新築物件ですが、米国では中古物件がメインで住宅購入の80%前後が中古物件となっています。

そのため、経済指標でも新築ではなく「中古住宅販売件数」が重要視されます。

- 米国の主要な経済指標についてはこちら:米国の経済指標チェックリスト

上記の節税効果が得られてもそもそも物件の価格が大きく下落してしまっては元も子もありません。

その点、米国の中古住宅は日本と異なり(これまでは)ほとんど値下がりしていません。

- 米国の不動産価格の長期推移はこちら:米国リート/ケースシラー住宅価格指数/10年国債利回り長期推移(チャート・変動要因)

逆に値上がりするケースも多くあることから日本ではなく米国の物件が好まれます。

また、物件の土地:建物比率は日本では土地の割合が大きくなりやすいのですが、米国の場合は建物の評価割合が高くなりやすいこともメリットになります。

減価償却の対象は建物部分のみとなります。

米国では土地:建物比率が2:8のようなケースも多いようです。

米国中古住宅による加速度償却の取引例【償却だけでなく利回りも高い】

上記の節税効果の説明部分では理解しやすくするために米国中古住宅から得られるインカムゲイン等を無視して説明しましたが、実際にはインカム収入も得ることができます。

もちろん地域や物件のグレードにもよりますが、多くの日本の富裕層が購入している案件は5%~8%程度は得られているようです。

実際の案件としては下記のようなイメージとなります。

米国中古住宅による加速度償却の具体例

- 築22年

- 木造住宅1億円(建物8,000万円、土地2,000万円)

- 当初4年間は毎年2,000万円を所得から控除(節税効果)

- 期間5年経過後、任意のタイミングで売却(売却時の課税を長期譲渡所得とするため)

- 利回り5%

個人の加速度償却は不可となったが法人の利益の繰延はOK

米国の不動産は、通常のマーケット環境であれば相対的に高いインカムゲインを得ることができ、売却時もプラスとなる可能性が高いです。

仮に多少価格が下落しても、加速度償却による節税効果を含めるとトータルではマイナスになりにくくなります。

多くの富裕層が好んで米国の木造住宅を購入していたのも分かる気がします。

個人向けのプランは所得税の最高税率55%と長期譲渡所得の税率20.315%に大きなかい離がある点がポイントだったので法人ではあまり意味がありません。

法人の場合は、JOLや保険と同様に法人税の繰り延べ効果のみです。

そのため、今後も法人が利益の繰り延べのために活用することは可能です。

保険と比較して償却率が大きい(短期間で大きめの損金が計上できる)点や、JOLと比較して償還のタイミングに自由度がある(益金計上のタイミングをコントロールできる)点などが評価され法人でも活用するケースが見受けられます。(※注意点として決算期の途中で契約すると初年度は月割りの償却になります。航空機の一機買いと同様のイメージです。)

- 富裕層向けの節税や相続に関する内容はこちらをご覧ください:「知識・ノウハウ(税金・会計・節税)」 一覧