こちらのページでは銀行が私募投信やJ-REITを積極的に保有する理由を紹介しています。

銀行は融資が大きく伸びる状況になく、収益を嵩上げする目的で私募投信・J-REITを購入しています。

- 私募投信の残高推移はこちら:投信業界データ(公募投信・私募投信・ETFの残高推移、分配型比率の変化)

会計上の利益(特に業務純益)を多く見せることが理由ですが、本質から外れているので本来は好ましくありません。

金融庁は一定の規制を設ける必要があると思います。

詳細は下記をご覧ください。

投信・J-REITはキャピタルゲインも本業の収益としてカウントされる

銀行が私募投信やJ-REIT多く保有していることは一度は耳にしたことがあると思います。

本来、銀行は預金でお金を集め、資金ニーズのある法人・個人に貸出を行うことが本業です。

銀行は預金を集めても儲かりません。お金を貸してはじめて収益が上がります。

しかし、国内の資金ニーズが停滞する中、貸出は伸びず、余剰資金がどんどん金融マーケットに流れ込んでいます。

ちなみに2019年時点で銀行の預貸率は国内銀行111行平均で65%前後です。(メガバンクの預貸率は平均以下の50%台です)

地域金融機関の一部では預貸率が10%、20%というところもあります。

そのような金融機関は運用して収益を上げないと生き残れません。

しかし、余剰資金の一部を運用することが悪いとまでは言いませんが、ここまで規模が大きくなると本質的にはおかしいと感じます。

本来は金融庁がある程度は指導すべきだと思いますが、日銀が率先してETF・J-REITを購入しているからか、厳しく指導する様子はありません。

そして、銀行が特に私募投信やJ-REITに投資する理由はそこから得られるインカム収入はもちろん、キャピタルゲインも「業務純益」として本業による収益と認識されるからです。

(2019年9月より「投資信託解約損益を除くコア業務純益」という項目が追加されたことで一部改善されました。最下段参照。)

銀行は決算を公表する際、本業での利益を表す「業務純益」と「コア業務純益」を必ず公表します。

本業でどれくらい儲かっているかは銀行にとって非常に重要となります。

そして、下記で詳しく解説していますが、投信から生まれる損益は全て「コア業務純益」、J-REITは分配金が「コア業務純益」、キャピタルゲインが「業務純益」にカウントされます。(2019年9月より「投資信託解約損益を除くコア業務純益」という項目が追加されたことで一部改善されました。最下段参照。)

そのため、私募投信やJ-REITを多く保有しています。

ちなみに私募投信には少人数私募とプロ私募がありますが、金融機関が投資するのは一般的にプロ私募ファンド(正確には適格機関投資家限定私募ファンド)です。

- 適格機関投資家についてはこちらを参照:2つのプロ投資家 / 適格機関投資家と特定投資家

投信やJ-REITの運用規模が大きくなるとマーケットにショックが発生した時の影響も大きくなります。

運用に失敗する金融機関が続出する事で金融不安が発生する可能性もありますので、何とかして欲しいものです。

それでは次に銀行決算における経常利益・業務純益・コア業務純益の関係を掲載します。

株式・債券・REIT・ETF・投信から得られる収益がどこに計上されるかも分かりやすく説明します。

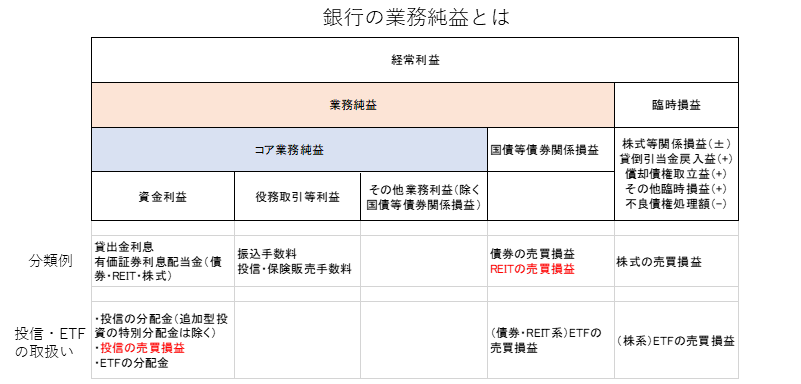

銀行決算における経常利益・業務純益・コア業務純益の関係

経常利益・業務純益・コア業務純益の関係と、有価証券運用による収益がどこに計上されるかをまとめて掲載しています。

まず、銀行決算で多く使われる項目の定義です。

- 経常収益:一般の会社の売上高

- 業務純益:銀行の本業から得た利益

- コア業務純益:銀行の本業から得た利益から一時的な要因である債券売却益等を控除したもの

上記、分類例の部分をまとめて解説します。

- 債券・REIT・株式等の配当等インカム収入は「資金利益」に計上され「コア業務純益」に含まれる

- 株式の売買損益は「業務純益」に含まれない

- 債券・REITの売買損益は「業務純益」に含まれるが「コア業務純益」には含まれない

REITは債券と株式の中間的な資産クラスとなりますが、銀行会計上は債券と同様の取り扱いとなっています。(分配金はコア業務純益、キャピタルゲインは業務純益にカウント)

REITはキャピタルゲインも業務純益にカウントされることで銀行が多く保有しています。

また、J-REITに加えて私募REITも多くの銀行が投資しています。

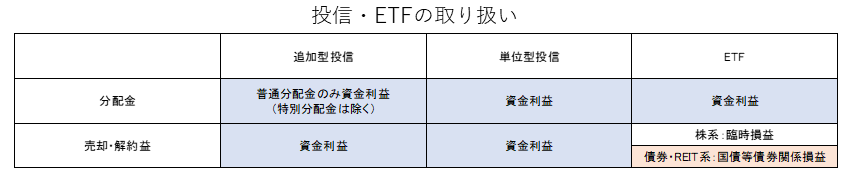

次に投信とETFの取扱いです。

債券・REITに投資するETFは個別に債券・REITに投資する場合と同じ取扱いとなっているので問題はありません。

おかしいのは、中身が債券でもREITでも株式でも投資信託という形にすると、キャピタルゲインまで含めて全て「資金利益」に該当し、「コア業務純益」にカウントされる点です。

上記の投信とETFの取扱いをまとめたものがこちらです。

投信は追加型投信の特別分配金以外は全て「資金利益」に計上され、コア業務純益となります。

(上記【銀行の業務純益とは】の表を参照)

日本株インデックスファンドのキャピタルゲインが貸出金利息と同じ「資金利益」という項目に計上され、コア業務純益となるのはどう考えてもおかしいです。

日本株ETFの値上がり益は業務純益に入りませんが、日本株投信の値上がり益は業務純益(しかもコア業務純益)にカウントされます。

よって、決算上の収益をよく見せたい銀行は日本株ETFではなく、プロ私募の日本株投信を買いたがる傾向があります。

このように本業の収益にカウントされることが銀行が私募投信を保有する大きなインセンティブとなっています。

本質的にはおかしいのでどこかで改正が必要でしょう。

【2019年追記】

2019年9月13日、金融庁は「投資信託解約損益を除くコア業務純益」を開示項目に追加する銀行法施行規則の改正を公表しました。

これにより、投信から得られる損益は、実質的にコア業務純益とはみなされなくなります。

金融機関によっては投信を保有するインセンティブが低下する可能性があります。