こちらのページは「東証グロース市場(旧東証マザーズ市場)の全歴史」を掲載した忘備録です。

東証マザーズ市場は2022年4月の市場区分再編により廃止となりました。

東証マザーズ指数は2022年4月以降も継続して算出されていましたが、構成銘柄の入替(3段階)が行われ、 2023年11月6日に指数名称が「東証グロース市場250指数」へ変更されました。(つまり、東証マザーズ指数は別の指数に生まれ変わりました)

東証マザーズ指数と東証グロース市場250指数について

東証マザーズ指数は東証マザーズ市場に上場する全銘柄を対象とした株価指数で、TOPIXと同様、浮動株ベースの時価総額加重型で算出される指数でした。

東証マザーズ市場の取引開始日は1999年12月22日ですが、東証マザーズ指数ができたのは2003年9月です。

2003年9月12日の終値を1,000(基準値)として、翌営業日の2003年9月16日から算出されています。

Bloombergなどの情報端末では2000年3月31日まで遡ったデータが取得できます。

また、2016年7月から東証マザーズ指数先物の取引がスタートしています。

東証マザーズ市場は1999年12月22日にインターネット総合研究所(IRI)とリキッドオーディオ・ジャパンが第一号として上場してスタートしました。

しかし、インターネット総合研究所(IRI)は2007年6月に上場廃止となり、リキッドオーディオ・ジャパン(ニューディール株式会社に商号変更)も2009年2月に上場廃止となっています。

成長企業に資金調達の場を提供することを目的に創設された市場であり、審査基準は緩く、赤字や事業基盤が脆弱でも上場が可能なため、上記2銘柄のように上場廃止となる企業もそれなりに発生します。

一方、エムスリー(2413)、ディー・エヌ・エー(2432)、MonotaRO (3064)、サイバーエージェント(4751)など、順調に成長して東証一部に指定変更した企業も多くあります。

2022年4月の東証市場区分再編によりマザーズ市場が廃止され、東証マザーズ指数も構成銘柄の段階的見直しを経て東証グロース市場250指数となりました。

東証グロース市場250指数は東証グロース市場上場の新興企業の中から、時価総額を基準としてJPX総研が選定した主力250銘柄を算出対象とする時価総額加重型の指数です。

東証グロース市場250指数(旧東証マザーズ指数)の長期推移【チャート・変動要因】

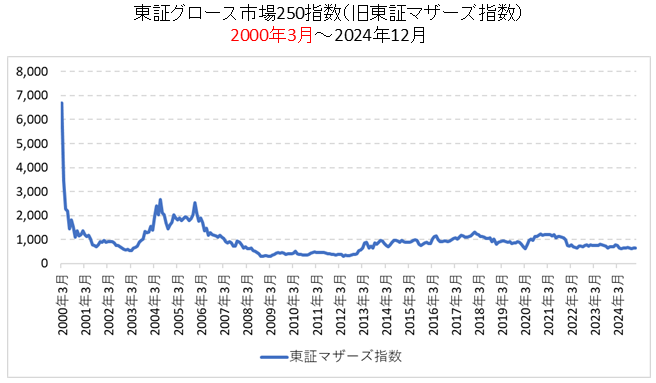

①東証グロース市場250指数(旧東証マザーズ指数)の2000年3月からの長期チャート

2000年3月からの東証グロース市場250指数(旧東証マザーズ指数)の長期チャートです。(ITバブル期を除いた2000年12月以降のチャートは下段に掲載しています)

1998年12月~2000年3月頃はITバブルで、特にIT関連銘柄や小型株が大きく上昇しました。

東証マザーズ上場第1号のインターネット総合研究所(IRI)【4741】のIPO条件を見ると、ITバブルがいかに凄い相場であったかが分かります。

<インターネット総合研究所(IRI)のIPO時の条件>

- 上場日:1999年12月22日

- 会社設立:1996年12月

- 売上高:7.3億円(前期4.1億円)

- 当期利益:1,700万円(前期400万円)

- 公募での調達額:108億円

- 公募価格:1,170万円(時価総額:1,550億円)

- 初値:5,300万円(時価総額:7,000億円)

公募価格は1,170円ではなく,1株で「1,170万円」です。

今では考えられませんが、以前はこのような超値がさ株が存在していました。

ヤフー(現在のZホールディングス:4689)は1株1億円を超えていました。

そして、インターネット総合研究所(IRI)の初値は5,300万円で時価総額は7,000億円です。

売上高7.3億円,利益1,700万円の会社が時価総額7,000億円です。

初値ベースの予想PERは25,000倍、実績PBRは1,000倍という訳のかからない数値となりました。

まさにバブルです。

その後、ITバブル崩壊により株価は1/100以下に下落。2007年6月に上場廃止となりました。

ただし、全ての銘柄がダメになったわけではなくサイバーエージェント(4751)のように一度大きく下落した後、復活して成長した企業もあります。

ちなみにサイバーエージェントは2000年3月24日というITバブル崩壊直前に上場しました。

条件決定時はギリギリでバブルが続いていたので、売上高4億円、当期利益は赤字でしたが、公募で225億円を調達しました。(時価総額は678億円)

初値は公募価格と同じ1,500万円、その後大きく下落して約半年で1/10になりました。

しかし、その後復活して2014年には東証1部に市場変更、2018年には時価総額が8,000億円を超える水準まで拡大しました。

東証マザーズの成功例です。(今後もこのような銘柄が増えることを期待したいです)

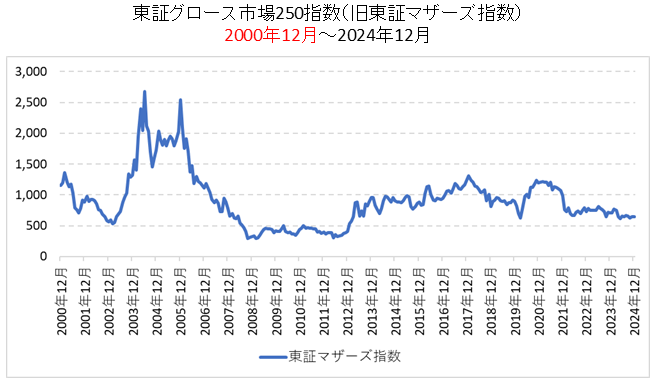

下記ではITバブル崩壊後の東証グロース市場250指数(旧東証マザーズ指数)の動きを見やすくするためにITバブル期の極端な時期を除いたチャートを作成しました。

②東証グロース市場250指数(旧東証マザーズ指数)の2000年12月からのチャート(ITバブルを除いたチャート)

ITバブル期を除いた2000年12月以降のチャートです。

ITバブル崩壊後、東証グロース市場250指数(旧東証マザーズ指数)は大きく下落しましたが、2003年を底に反発しました。

チャートでも2004年と2005年に大きく上昇しているのが分かります。

月次データではITバブル崩壊後の安値である2003年2月の537ポイントから2004年6月には2,672ポイント、2005年12月には2,544ポイントまで上昇しています。

リーマンショック前の株価上昇局面ではTOPIXが2007年6月まで上昇したのに対して、東証グロース市場250指数(旧東証マザーズ指数)は2005年12月をピークに下落トレンドとなりました。

これは、いわゆる「ライブドアショック」(堀江貴文氏率いるライブドアの粉飾決算疑惑)が原因です。

その影響が小型株全般に広がり、東証グロース市場250指数(旧東証マザーズ指数)も大きく下落しました。

更にその後、リーマンショックが発生したことで下げが加速し、2008年10月28日には255.95ポイント【東証グロース市場250指数(旧東証マザーズ指数)のザラ場ベースの過去最安値】まで下落しました。(終値ベースの最安値は2008年10月10日の269.41ポイント)

2012年12月から始まったアベノミクスによる上昇相場で東証グロース市場250指数(旧東証マザーズ指数)も大きく上昇しました。2018年1月の1,313ポイントまで上昇しました。

その後、下落トレンドとなり2020年3月には623ポイントまで下落しました。

2018年1月~2020年3月で比較すると、TOPIXや日経平均が2018年1月の高値から20%前後の下落であることを考えると、東証グロース市場250指数(旧東証マザーズ指数)の50%以上という下落率が目立ちます。

新型コロナウイルスの影響により日本国内でもロックダウンが行われた2020年4月から東証グロース市場250指数(旧東証マザーズ指数)は反発し、2020年9月末には1,127ポイントまで上昇しました。

その後、日次ベースでは2020年10月14日に1,365ポイントまで上昇し、月末ベースの戻り高値である2018年1月末の1,313ポイントを超えました。

また、2016年7月19日には東証グロース市場250指数(旧東証マザーズ指数)先物取引が上場しています。

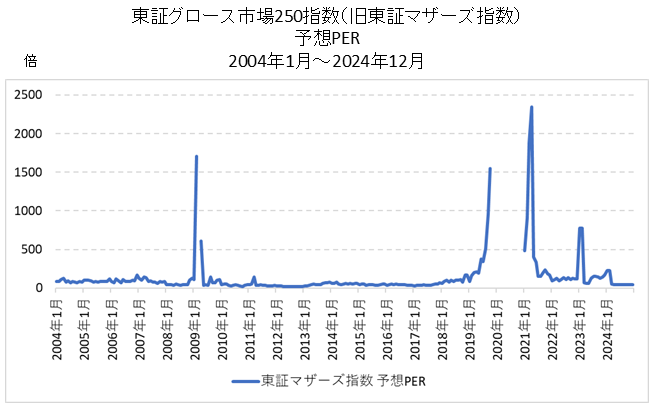

東証グロース市場250指数(旧東証マザーズ指数)の予想PERの推移

2004年1月以降の東証グロース市場250指数(旧東証マザーズ指数)ベースの予想PERのチャートです。

- 「2009年3月」「2019年11月~12月」「2020年2月以降」は赤字でPERが算出できないため除外しています

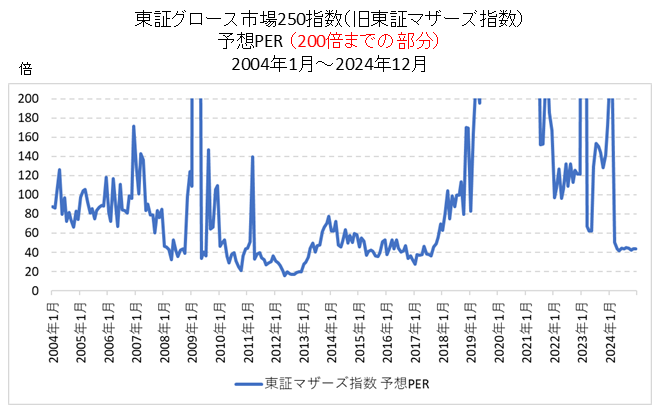

上記のチャートでは細かい変化が分からないので、スケールを拡大したチャートも掲載します。(200倍までの表示)

2012年5月は東証グロース市場250指数(旧東証マザーズ指数)の予想PERが15.6倍まで低下しています。

成長株でこの水準はさすがに割安と言えます。

そして、東証グロース市場250指数(旧東証マザーズ指数)の予想PERは構成ウェイト上位銘柄の業績によって大きく変動する傾向があります。

その為、2011年3月のように東証グロース市場250指数(旧東証マザーズ指数)が上昇していないにも関わらず、予想PERが急上昇するケースもあります。

このようなケースでは必ずしも株価が割高とはいえないので注意が必要です。

また、2020年のように構成ウェイト上位銘柄に赤字企業が複数あると東証グロース市場250指数(旧東証マザーズ指数)全体の利益も赤字となり、予想PERが算出できなくなることもあります。

2020年はメルカリ・フリー・BASE・マネーフォワードなど時価総額トップ10の内、複数の銘柄が赤字となっていました。

- 2020年10月時点の東証グロース市場250指数(旧東証マザーズ指数)上位10銘柄の時価総額・業績・バリュエーションはこちら:東証マザーズ時価総額トップ10の当期利益・PER・PBR【2020年10月】

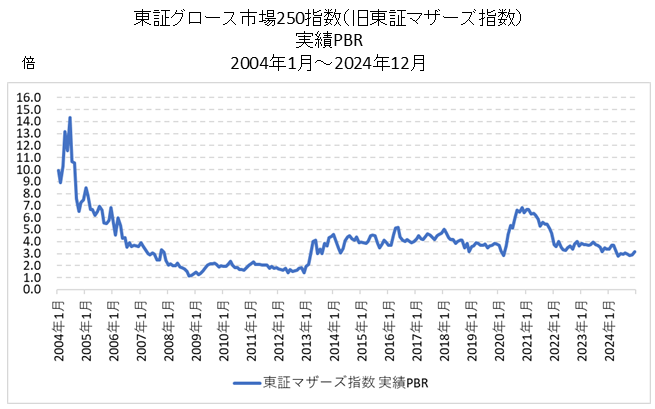

東証グロース市場250指数(旧東証マザーズ指数)の実績PBRの推移

2004年1月以降の東証グロース市場250指数(旧東証マザーズ指数)ベースの実績PBRのチャートです。

リーマンショック後の2008年10月は東証グロース市場250指数(旧東証マザーズ指数)の実績PBRが1.16倍まで低下しました。

予想PERと比較すると異常値は少なくなっています。

日経平均やTOPIXでもそうですが、指数ベースでPBR1倍近辺は割安なようです。

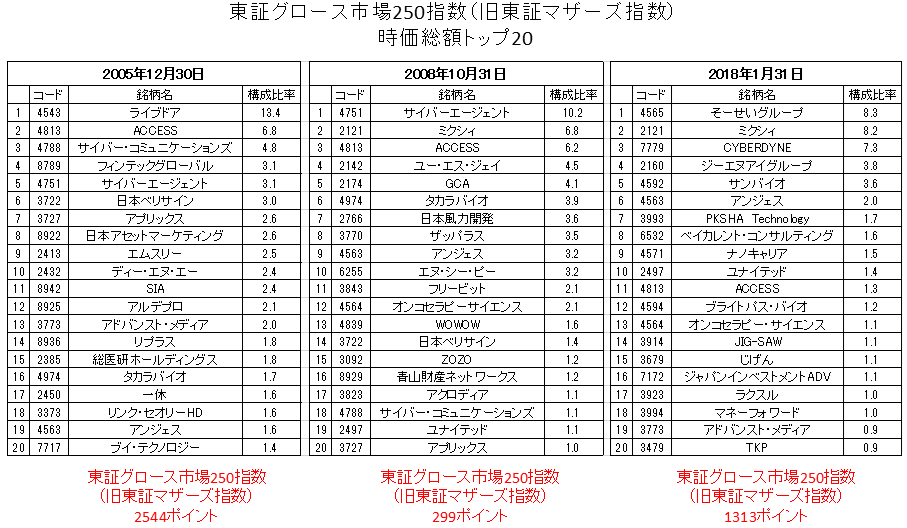

東証グロース市場250指数(旧東証マザーズ指数)の構成銘柄トップ20の変遷

マーケットの節目に東証グロース市場250指数(旧東証マザーズ指数)の上位構成銘柄(トップ20)がどのような銘柄であったかを掲載しておきます。

ランキングの時期は下記の通りです。(全て月末データベース)

- 2005年12月:リーマンショック前の高値でライブドアショック直前の時期

- 2008年10月:リーマンショック後の最安値の時期

- 2018年1月:リーマンショック後の回復局面の最高値

ライブドア(2005年12月30日の1位)のように証券取引法違反で上場廃止となった銘柄やユニバーサル・スタジオ・ジャパンを運営するユー・エス・ジェイ【USJ】(2008年10月31日の4位)のようにファンドのTOBで上場廃止になった銘柄もあります。

また、エムスリー、DeNA、サイバーエージェントのように、その後大きく成長して東証一部に指定変更となった銘柄もあります。

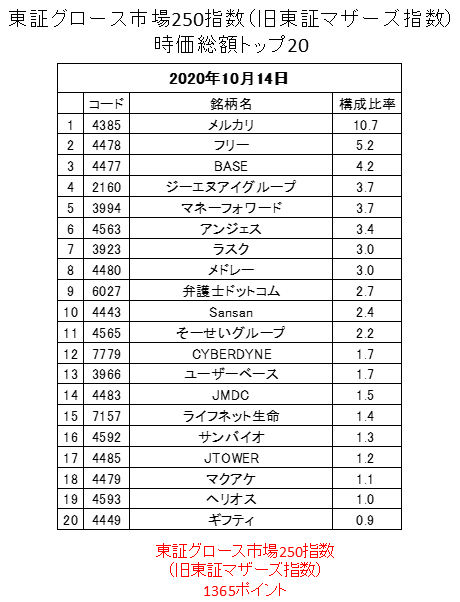

最後に東証グロース市場250指数(旧東証マザーズ指数)は2020年10月14日に一時1,365ポイントまで上昇し、月末ベースのリーマンショック後最高値であった2018年1月31日(1,313ポイント)を上回りました。

直近ピークである2020年10月14日の時価総額ランキングを掲載します。

2018年1月31日と比較すると東証グロース市場250指数(旧東証マザーズ指数)の水準はほぼ同じですが、時価総額上位銘柄は意外と変わっているのが分かります。

- 東証マザーズ指数に連投するETF(ETN)はこちらを参照:日本から買えるおすすめETF / ETFで国際分散投資