こちらのページでは「人民元為替レート」の長期チャートと変動要因を掲載しています。

「人民元の歴史」を知ることができます。

人民元は多くのメジャー通貨とは異なり完全な変動相場制ではなく、管理フロート制(管理された変動相場制)を採用し、実質的に中国人民銀行がコントロールしています。

下記ではまず、円/人民元と人民元/ドルの長期チャートから掲載します。

下段の方では10年ごとに区切ったチャートを掲載し、変動要因を細かく掲載しています。変動要因は箇条書きで掲載しています。

それではまず、人民元の長期チャートからどうぞ。

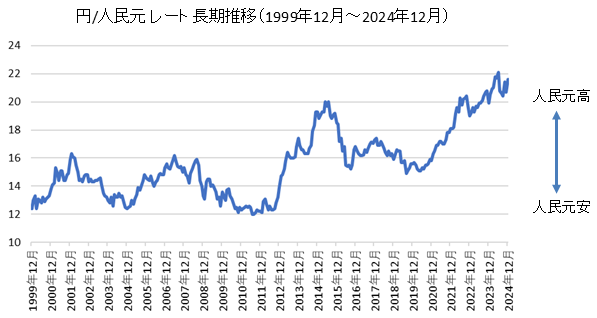

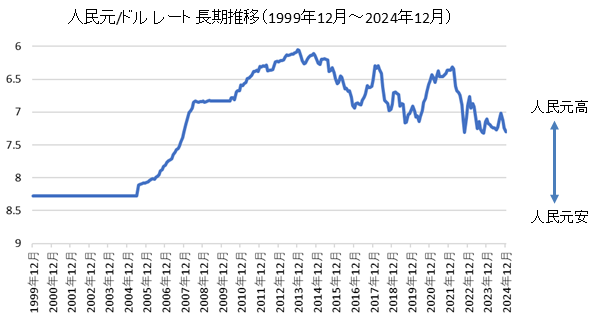

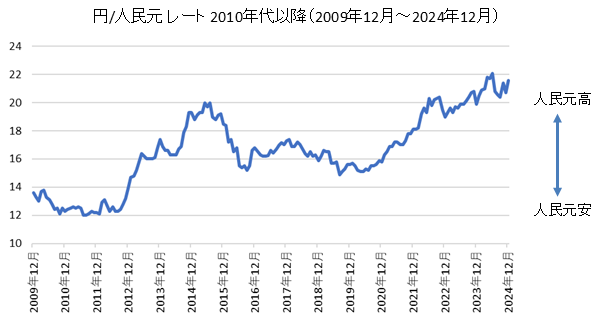

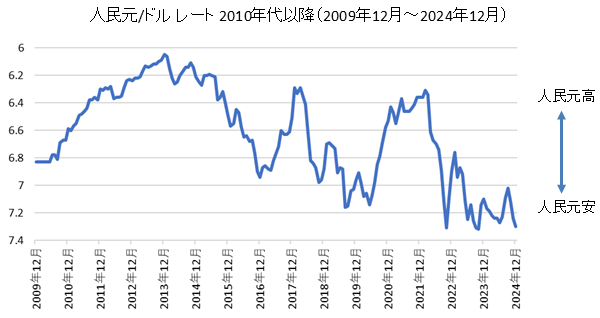

人民元(CNY)為替レートの超長期推移

- 2005年まで人民元は事実上のドルペッグ(固定相場制)を採用していた(上記の「人民元/ドルチャート」が横一直線に推移している部分)

- 2005年7月に管理フロート制(管理された変動相場制)に移行した

- 人民元は多くの主要国通貨と異なり、管理フロート制を採用しており、実質的に中国政府及び中国人民銀行がコントロールしている規制通貨であり、対米ドルでは極端に大きな変動にはなりにくい特徴を持つ(管理フロート制:管理された変動相場制)

- 変動しているイメージがあるが実際はそれほどでもない

- 対米ドルでは、2005年7月の1ドル=8.28元から人民元が最も上昇した2014年1月の1ドル=6.05元までの上昇幅でも約30%程度である

- かつて、日本の円(JPY)が1ドル=360円の固定レートから80円割れまで円高が進み、4.5倍以上になったのとは大きく異なる

- ドル円レートの推移についてはこちらを参照:ドル円レート長期推移1971~(チャート・変動要因)

- そのため、人民円は意図的に安くコントロールされていると批判を受けることもある。実際、大幅な経常収支(貿易収支)の黒字が継続しており、外貨準備高も巨額になっている。

- 中国の対米貿易黒字の推移はこちらを参照:米国の貿易赤字 国別長期推移(対中国・対日本・対メキシコ)

- 中国の外貨準備高の額はこちらを参照:世界各国の外貨準備高ランキングの変化(1990年・2005年・2020年)

- 人民元/ドルのボラティリティはそれほど大きくないため、円/人民元の変動の大半は円/ドルの推移によるものである

- 特に人民元が米ドルにペッグされている期間(2005年まで及び2008年9月~2010年6月)の円/人民元レートは円/ドルレートと完全にリンクすることになる

- 中国の経済規模は着実に拡大しており、名目GDPは2000年からの約20年間で約12倍となった。現在、世界第2位の経済規模であるが近い将来、米国を抜いて1位となることが予想されている。

- 世界の名目GDPのランキングはこちらを参照:名目GDPランキングの推移(2000年・2010年・直近)

人民元(CNY)の歴史を詳細に解説

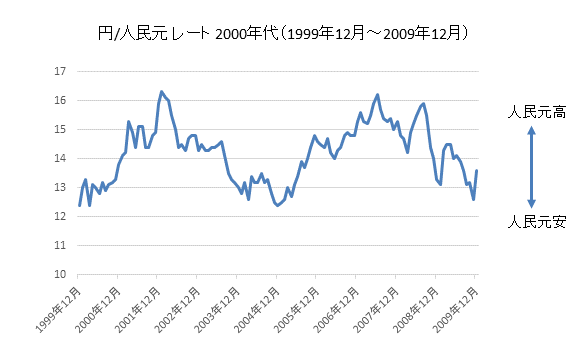

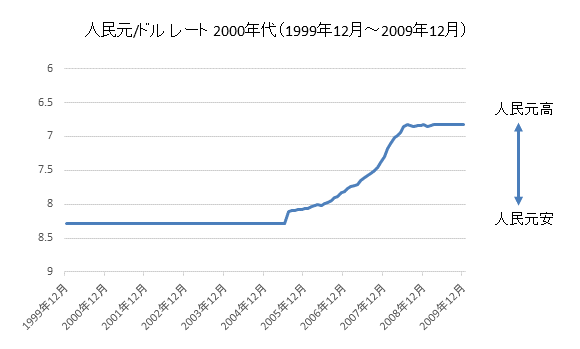

円/人民元・人民元/ドルの為替チャートと変動要因【2000年代】

- 2005年までは1ドル=8.28元で事実上の固定相場制を採用(表向きは管理フロート制となっていたが、事実上米ドルにペッグされていた)

- 2005年7月21日、管理フロート制(管理された変動相場制)に移行、日々の公表レートから1日最大上下0.3%の変動幅を許容。同時に2.1%の切り上げ(1ドル=8.28元を8.11元に切り上げ)をおこなった

- 正確には「通貨バスケットを参考に人民元レートを決定する管理フロート制」と言われるもので、毎日、人民銀行が基準レートを公表し、その基準レートから±0.3%の変動となった

- 人民元が参照している通貨バスケットは具体的に公表されていない(2015年に公表を開始した「CFETS人民元為替レート指数」という通貨バスケットがあるがこれとは厳密には異なると言われている。ただし、概ね近い構成比率ともいわれており参考にできる)【CFETS人民元為替レート指数については下段の項目『CFETS人民元為替レート指数(CFETS RMB Index)の概要』を参照】

- 2007年5月21日、変動幅を上下0.5%に拡大

- 管理フロート制移行直前の2005年6月末の1ドル=8.28元から2008年7月末には1ドル=6.83元まで上昇した

- ただし、この間の上昇幅は約17%程度とそれほど大きくなく、年率では約5%の切り上げ幅にとどまった。

- リーマンショックが発生した2008年9月から2010年6月までの間、人民元高による景気悪化を防ぐため、中国当局の人民元売り介入により実質的に1ドル=6.83元に固定された(上記、人民元/ドルチャート参照)

- 2007年、香港で初めてオフショア人民元建て債券(点心債)が発行され、人民元の国際化が一歩進んだ。(発行体は中国国家開発銀行)【点心債についてはこちらを参照:中国の金利と債券マーケットについてのポイントを解説】

円/人民元・人民元/ドルの為替チャートと変動要因【2010年代・2020年代】

※2020年以降のデータも当面こちらに追加していきます

- 2010年6月21日、リーマンショック以降続いた実質的なドルペッグ制を終了し、再び管理フロート制となった

- その後、2013年末の1ドル=6.05元まで上昇した

- この間、欧州ソブリン危機等の混乱を受け、2011年11月30日から2011年12月13日にかけて人民元は10日連続ストップ安となった。それでも人民元レートは2011年11月29日の1ドル= 6.3701元から2011年12月13日の1ドル= 6.3695元とわずかながら上昇した。これは人民元売り圧力が強いことを把握した中国人民銀行が日々の基準値を前日比で0.5%高く設定したため、0.5%安のストップ安となっても前日比ではマイナスとならなかった。これは人民元がコントロールされていることを端的に表す事例である。

- 2012年4月16日、変動幅を上下1.0%に拡大

- 2014年3月17日、変動幅を上下2.0%に拡大

- 2014年以降、対米ドルで下落基調となった

- 上記のとおり実質的にコントロールされているので、明確な理由を挙げるのは難しいが、中国の経済成長率が鈍化してきたこと(景気対策)と中国国外への資本流出が増えていることが人民元の下落トレンドの理由と考えられる

- 2015年、日本で初めてオフショア人民元建て債券(フジヤマ債)が発行された。(発行体は三菱東京UFJ銀行)

- 2016年10月、国際通貨基金(IMF)の特別引出権(SDR)の構成通貨として採用された。これによりSDRの構成通貨は米ドル、ユーロ、ポンド、円、人民元の5通貨となった。

- 2017年に入り人民元は反発した

- 2017年、トランプ大統領が就任し、米国の貿易赤字を問題視。米国の貿易赤字の60%以上が対中国向けであり、これに対する批判を意識して中国人民銀行が人民元高に誘導したと思われる【米国の貿易赤字の内訳はこちらを参照:米国の貿易赤字 国別長期推移(対中国・対日本・対メキシコ)】

- 2018年に入り人民元は対米ドルで下落。米中貿易戦争による中国経済への悪影響や米ドル金利上昇による中国からの資金流出が主な要因。

- 2019年に入り人民元は一段安となった。景気下支えのために中国人民銀行が人民元安を容認したため、8月上旬には1つのハードルであった1ドル=7.0人民元を突破した。(ただし、一歩的な人民元安は中国本土からの資金流出を招くことから、中国人民銀行も一定の範囲でコントロールすると予想されている)

- 2019年8月5日に米国が中国に対し、輸出競争力を高めるために人為的に人民元を安く誘導しているとして、制裁対象となる「為替操作国」に認定した。

- 2020年1月13日、米国は中国への為替操作国の指定を解除した(中国が通貨切り下げを自制すると約束したためと発表)

- 2020年2月以降、新型コロナウイルスの影響により世界的にマーケットは混乱したが、人民元相場は相対的に低いボラティリティで推移した。

- また、中国は世界に先駆けて新型コロナウイルスの終息が進んだこともあり、2020年6月以降、人民元は大きく反発した。

- 2020年9月、FTSEラッセルは国債の代表的な指数のーつである「FTSE世界国債インデック(WGBI: World Government Bond Index)」への中国国債組み入れを決定。2021年10月末から3年間で中国国債の組み入れ比率を5.25%まで引き上げることになった。1,000億ドル以上の買い需要が発生。

- 2022年~2024年の人民元は対円では上昇、対米ドルでは下落となった【通貨の強弱:米ドル > 人民元 > 円】

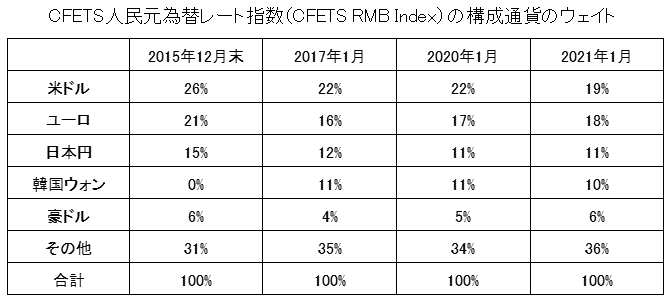

CFETS人民元為替レート指数(CFETS RMB Index)の概要

「CFETS人民元為替レート指数(CFETS RMB Index)」は中国外貨取引センター(CFETS)が公表する通貨バスケットの指数です。

2015年12月から公表を開始しています。

2017年1月1日より通貨バスケットの構成通貨を13から24に拡大しました。

韓国ウォン、サウジアラビアリアル、スウェーデンクローナ、南アフリカランドなどが新たに加わっています。

2021年時点で24通貨が採用されており、構成比率は相手国・地域との貿易量に応じて決定されています。

上記に掲載している通り、人民元は「通貨バスケットを参考に人民元レートを決定する管理フロート制」を採用しています。

そこで参照している通貨バスケットは、厳密には「CFETS人民元為替レート指数(CFETS RMB Index)」とは異なると言われていますが、概ね似通った構成比率であると考えられます。

そのため、「CFETS人民元為替レート指数(CFETS RMB Index)」の構成比率を確認することは人民元を分析する上で有益と考えられます。

「CFETS人民元為替レート指数(CFETS RMB Index)」の構成通貨のウェイトは下記のとおりです。

徐々に米ドルをはじめとする主要通貨のウェイトが減少して、分散が図られていることが確認できます。

また、中国外貨交易センター(CFETS)のサイトには下記3種類の指数が公表されています

- CFETS人民元為替レート指数(CFETS指数)

- BIS通貨バスケットを参考とした人民元為替レート指数(BIS指数)

- SDR通貨バスケットを参考とした人民元為替レート指数(SDR指数)

人民元のコントロールにはこれらの指数も参考にしていると言われています。

関連ページ

中国の債券市場についてはこちらを参照してください!

中国の株式市場についてはこちらを参照してください!