こちらのページは2016年10月のマーケット環境を確認できるように忘備録として残してあります。

タイミングとしてはトランプ大統領が当選した大統領選の直前の時期です。

もともと、トランプが当選することはなく、万が一当選したら円高・株安になるといわれていましたが、結果は全てが逆になりました。【トランプが当選、円安、株高】

当時のマーケットの雰囲気をつかむために役立てば幸いです。

日経新聞の参考記事

『楽観ムードの落とし穴 中国不安じわり警戒感』(2016/10/26)

楽観ムードの落とし穴 中国不安じわり警戒感

株式市場で再び楽観ムードが広がり始めた。日経平均株価は25日、約半年ぶり高値を付けた。米大統領選でクリントン氏が優勢となり円高リスクが後退し原油高も投資家心理を明るくしている。ただ見逃せないのがじわりと広がる中国不安だ。発生する可能性は低いが、インパクトが大きい現象をブラックスワンと呼ぶ。この中国版「レッドスワン」は出現するのか、投資家は強気ばかりではいられない。

25日、広がり始めた投資家の強気ムードを後押ししたのが、円高にもかかわらず上方修正した日本電産だ。連想買いは信越化学工業や自転車部品大手のシマノにも波及。シマノは前日比4%高だった。

「2020年末の日経平均株価は4万円」。スパークス・アセット・マネジメントの清水孝章シニア・マクロ・リサーチャーは真顔でこう語る。デフレに苦しんできた日本経済がインフレに転じ、海外売上高を急拡大させているシマノやユニ・チャームのような成長株が「日本株のけん引役になる」(清水氏)という。

日経平均4万円は極端な予想だが、株式市場では強気派がじわり増えている。東京証券取引所によると、海外投資家(外国人)は10月第2週(11~14日)まで2週連続で買い越しとなった。予想を上回る好決算や原油高を背景にした投資家心理の好転が背景だ。日銀のマイナス金利導入以降続いていた外国人の売り越しが「転換する兆しが出ている」(大和証券の家入直希ストラテジスト)。

BNPパリバインベストメント・パートナーズのトニー・グラバー運用本部長も日本株を有望視するひとり。「円相場が一定水準ならば、18年3月期の日本企業の業績は10%近い増益になる。自己資本利益率(ROE)など経営者の株主に対する意識も前向きに変わっている」と話す。

米JPモルガンが10月6~8日に米ワシントンで開催したセミナーで実施した投資家アンケートでは、17年に有望な金融資産として日本株が10.8%と3位に入った。1%で最下位だった昨年の同アンケートから大きく上昇した。

ただこうした外国人の強気ムードに水を差す可能性があるのが米利上げをきっかけとした中国リスクの再燃だ。

中国では住宅市場の過熱にもかかわらず、経済の体温計と呼ばれる長期金利(10年物国債利回り)の低下が続く。10月21日には一時2.655%まで低下、リーマン・ショック後の09年の記録に迫る勢いだ。

利上げ局面の米国に対して中国は金利が低下している。中国から米国に投資マネーがシフトしやすい状況だ。大和総研の小林俊介エコノミストは「米景気が拡大すればするほど、中国からの資本流出圧力が高まる」と警告する。

昨年、イエレン米連邦準備理事会(FRB)議長の年4回利上げ計画を頓挫させたのは中国ショックだった。「レッドスワン」が再び出現するかどうかは、日本株の投資家にとって見逃せないリスク要因となりそうだ。

上記の記事は、日本株は上昇しているが、中国不安は見逃せないリスク要因であるという内容です。

必ずしも日本株が有望であるという趣旨ではありませんが、記事内に日本株のセールスポイントがいくつかあるので解説します。

記事のポイント

- 日本株が上昇基調

- 米大統領選でクリントンが優勢となり円高リスクが後退 【その後の選挙では予想に反してトランプが当選、ドル円は大きく円安になりました】

- 原油価格が落ち着き

- 円高にも関わらず好調な企業業績(日本電産)

- 「2020年末の日経平均株価は4万円」(スパークス・アセット・マネジメント/清水孝章シニア・マクロ・リサーチャー)

- 日銀のマイナス金利導入以降続いていた外国人の売り越しが買い越しに転じた

- 「円相場が一定水準ならば、18年3月期の日本企業の業績は10%近い増益」(BNPパリバインベストメント/トニー・グラバー運用本部長)

- JPモルガン投資家アンケートで17年に有望な金融資産として日本株が10.8%と3位。前年は1%以下で最下位。

- 利上げ局面の米国に対して中国は金利が低下。中国から米国に投資マネーがシフトしやすい状況。

- 「米景気が拡大すればするほど、中国からの資本流出圧力が高まる」(大和総研/小林俊介エコノミスト)

中国リスクとドル円為替レートを注意しながら日本株に投資

中国リスク

中国リスクは何年も前から指摘されており、不動産バブル崩壊や企業のクレジットリスクなど多くの懸念があるのは事実です。

これが世界の金融市場に悪影響を与えるケースとしては、これらのリスクを中国共産党や中国人民銀行がコントロールできなくなった場合が想定されます。

現在は適宜、対策を講じていますのでマーケットも落ち着いています。

これを過度に意識しすぎると何も投資できなくなりますので、現在は中国の情報にアンテナを張りながら投資するのが良いと思われます。

具体的には中国製造業PMI(購買担当者指数)がはっきりと50を下回ったら(45以下になったら)ポジションを落とす等、あらかじめ想定しておくと良いでしょう。

- 中国の経済指標についてはこちらを参照して下さい:中国の経済指標チェックリスト

ドル円為替レート

同様に日本株の代表的なリスク要因であるドル円為替レートも意識しておきましょう。

こちらは日本よりも米国の事情によって影響を受けるケースが多くなります。

円高リスクとしては、米国の利上げが想定よりも進まないケースが考えられます。

よって、こちらは米国の雇用統計とPMIを確認しておき、想定外の数字が続けばポジションを落とすようにすると良いと思われます。

- 米国の経済指標についてはこちらを参照してください:米国の経済指標チェックリスト

円高にならなければ日本企業の業績は伸びている

記事にもありますが、今期も為替レートが一定であれば2ケタ増益となるようです。

為替はコントロールしようがありませんが、各企業は頑張っています。

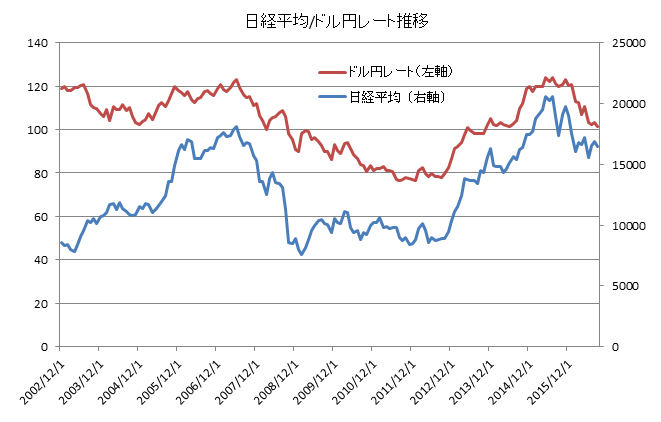

チャートにあるように日本株はドル円為替レートに影響されます。

しかし、その抵抗力は年々高まっているようです。

例えば、現在のドル円為替レートの水準である100円~105円のレンジは、2004年~2005年、2008年、2014年前半と同レベルですが、この時の日経平均は今よりもかなり低い水準です。

- 2004年~2005年:11000円~12000円

- 2008年:12000円~14000円

- 2014年前半:14,000円~15,000円

- 現在:17000円前後

現在の日経平均ベース予想PERは15倍前後で特段、割高なわけではありませんので、円高に対する抵抗力は高まっているようです。

言い換えると為替レートの変動を除けば日本企業の利益は着実に伸びていると言えます。

現在は米国が利上げ局面、日本はイールドカーブコントロールで金利は低位安定であり、自然な流れではドル高円安になりやすい環境でもあります。

- イールドカーブコントロールについての解説はこちらを参照:イールドカーブについての分かりやすくて詳しい説明

上記の「記事のポイント」にある内容と併せて考えると、中国リスクと円高リスクに注意を払いながら日本株投資は良いタイミングと思われます。

参考ページ

日本株に関するセールストークはこちらを参照してください!