こちらのページでは「シャドーバンキング」について例を用いながら分かりやすく解説しています。

米国では銀行融資(バンクローン)までも証券化されており、日本と比較してシャドーバンキングの規模が大きくなっています。

シャドーバンキングが拡大しすぎると、中央銀行や監督官庁によるレバレッジの管理ができなくなる為、問題となります。

リーマンショックもサブプライムローンを証券化したCLOが混乱の原因となりました。

詳細は下記をご覧ください。

シャドーバンキングとは(なぜシャドーバンキングが問題か?)

シャドーバンキング(Shadow Banking)は「影の銀行」を意味します。

銀行は個人や企業にお金を貸すことで世の中にレバレッジ(テコの原理)を提供する役割があります。

シャドーバンキング(Shadow Banking)とは銀行以外の主体を通じて資金を提供(レバレッジを提供)することを表します。

銀行の信用創造機能は経済を効率的に拡大する上で非常に重要です。

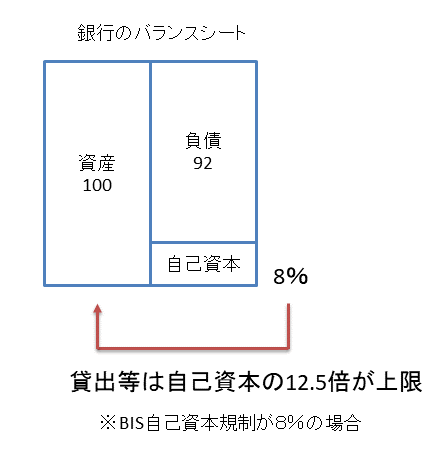

しかし、経済の中でレバレッジが高くなりすぎると景気が過熱してバブルとなり、後々大きな痛手を負うことになるため、国際決済銀行(BIS)は銀行の自己資本比率を規制することで過度なレバレッジが提供されない仕組みを作っています。

説明の為に簡略化したモデルで説明すると、例えば自己資本比率を8%以上と規定すれば、銀行は自己資本比率の12.5倍までしかバランスシートを拡大できなくなります。

(実際はBISが規制している銀行の自己資本比率は一般企業の自己資本比率の計算とは異なり、資産の種類ごとにリスクウェイトを乗じて計算します。ここでは考え方を理解していただくために一般企業の自己資本比率と同様のモデルで掲載しています)

シャドーバンキングがない、もしくはあっても規模が小さい世界では国際決済銀行(BIS)の自己資本比率規制で世の中のレバレッジをコントロールすることが可能でした。

ちなみに現在の国際決済銀行(BIS)の自己資本比率規制はバーゼルⅢと呼ばれています。

しかし、現在では証券会社(投資銀行)やファンドをはじめとして様々な形でレバレッジが提供されており、シャドーバンキングが拡大しています。

シャドーバンキングは金融当局等の規制が直接適用されません。

シャドーバンキングが拡大し過ぎると世の中に提供されるレバレッジのコントロールができなくなる点が大きな問題となります。

意図せざるバブルが生じたり、経済が混乱する要因を作り出す可能性があります。

このように「シャドーバンキング」とは銀行以外が資金を出してレバレッジを提供することを表します。

次に代表的なシャドーバンキングを紹介します。

代表的なシャドーバンキングの例

シャドーバンキングで規模が大きく分かりやすいと思われるのが、「証券化商品」と「ヘッジファンドへのレバレッジ」です。

証券化商品

証券化商品で最も分かりやすいのが米国のバンクローン(レバレッジドローン)です。

もちろん、バンクローン(レバレッジドローン)自体は銀行融資なのでシャドーバンキングではありません。

しかし、日本の銀行ではほとんどありませんが、米国では比較的信用力が低い企業向け融資の大部分が証券化されて外部に売却されます。

バンクローンと呼ばれる市場が確立されており100兆円前後のマーケット規模があります。

- バンクローンについての詳しい説明はこちら:バンクローン・オープン/バンクローンの投資環境

また、バンクローンはトランシェ分けされてCLOという形でも流通しています。

- CLOについての詳しい説明はこちら:CLO(ローン担保証券)の仕組みとポイントを分かりやすく解説

これでは銀行がいくら融資をしても、ローン債権を外部に売却するのでバランスシートが拡大せず、自己資本比率は低下しません。

つまり、金融当局がレバレッジをコントロールできないことになります。

これらの仕組みは米国では企業向けのバンクローンだけでなく、自動車ローン・消費者ローンなどでも一定の割合で存在します。

リーマンショックの引き金となったサブプライムローンは証券化されて、CLOが世界中にバラまかれていたことが混乱の要因となりました。

また、中国で問題視されている「理財商品」も証券化商品の一種です。

理財商品の投資対象は一般の社債から中小企業向け融資、不動産向け融資等、多岐に渡ります。

このように証券化され、外部に売却されることで、金融機関のバランスシートを拡大することなくレバレッジが提供されることになります。

ヘッジファンドへのレバレッジ

具体的には投資銀行(証券会社)がヘッジファンドに対してレバレッジを提供します。

ヘッジファンドは投資家から集めた資金に一定のレバレッジを掛けて運用するのが一般的です。

イメージとしては一般投資家も利用している株式の信用取引のイメージです。

ヘッジファンドの場合は株式だけでなく債券・為替・先物・デリバティブなど多岐にわたります。

中には10倍以上の高いレバレッジを活用するヘッジファンドも存在します。

ヘッジファンドの運用資産は4兆ドルを超える水準まで拡大していますのでレバレッジの規模もかなり大きいものになります。

- ヘッジファンドについてはこちら:ヘッジファンドの全てをわかりやすく解説

- ヘッジファンドの運用資産規模の推移はこちら:ヘッジファンドが昔ほど儲からない理由(年間収益率と運用資産残高の推移)

金融マーケットに何らかのショックが発生すると、一度にレバレッジを縮小する動きが起こる可能性があります。

そうなると問題がより大きくなり、景気にも悪影響を与えることになります。

ヘッジファンドの情報開示規制が年を追うごとに厳格化されていますが、これは経済に与える影響が大きくなっていることが原因といえます。

プライベート・クレジット・ファンド

機関投資家や富裕層から資金を集めて、主に非上場企業にローンを提供する「プライベート・クレジット・ファンド」が増加しています。

有名どころではブラックストーン、PIMCO、ゴールドマンサックスなどが「プライベート・クレジット・ファンド」を組成しています。

特にMBOローンの割合が大きく、バイアウト・ファンドブームの一端を担っているといえます。