こちらのページでは「実質実効為替レート」を「実効為替レート」と「実質為替レート」に分解して分かりやすく解説しています。

- 実効為替レート:複数国間の相対的な通貨の強弱を表す

- 実質為替レート:インフレ考慮後の通貨の強弱を表す

下記では円・米ドル・ユーロの「名目実効為替レート」と「実質実効為替レート」の長期チャートも掲載していますので参考にしてください。

円は「名目実効為替レート」では大きく上昇しましたが、「実質実効為替レート」は1970年代後半~1980年代前半の水準(当時のドル円レートは1ドル=200円~250円)です。

日本の長引くデフレ(低インフレ)が要因です。

詳細は下記をご覧ください。

実質実効為替レートとは

「実質」為替レートとは

「実質」は何を意味するかというと、「物価(インフレ率)の相対的な変化を調整する」ことです。

少しわかりにくい概念ですので、できる限り簡単に説明します。

例としてドル円レートを考えた場合、名目のドル円レートが現在1ドル=100円で1年後も変化がないと仮定します。

この間、日米のインフレ率は米国が2%、日本が0%とします。

米ドルの購買力は2%減っており、円の購買力は変化していません。

この時、米ドルの購買力は2%低下しているのに名目レートが同じということは実質的には米ドルの価値は2%上昇していると考えるのが実質為替レートの考え方です。円から見るとデフレで相対的な購買力は上がっているはずなのに名目レートが同じということは円の価値は低下しているということになります。

よって、実質為替レートを考える時、相対的にインフレ率が高い通貨の方が実質為替レートが強くなります。逆にインフレ率が低い国の実質為替レートは安くなります。

(少しややこしいですが、購買力平価とは反対の考え方になります。購買力平価の考え方ではインフレ率が高い通貨は弱く、インフレ率が低い通貨が強くなります)

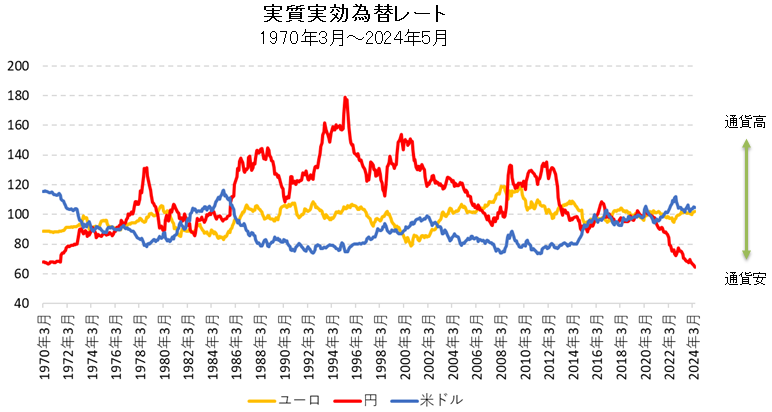

実質為替レートの考え方としては下記で紹介している2つのチャート(名目実効為替レート・実質実効為替レート)で円の動きを確認すると分かりやすくなります。

ある時期では円は名目実効為替レートでは右肩上がりで上昇していますが、実質実効為替レートでは上昇していません。

これは円の上昇はデフレ(低インフレ)の影響が大きく、実質的な意味では上昇していないということになります。

「実効」為替レートとは

「実効」は何を意味するかというと、ドル円レートのように特定の2か国間の為替レートではなく、「複数国間の相対的な通貨の強弱」を表します。

実効為替レートはBIS (国際決済銀行)や各国中央銀行が算出しています。

BIS (国際決済銀行)が算出する実効為替レートは貿易額で加重平均してウェイト付けされます。

BIS(国際決済銀行)が公表している実効為替レートは26ヶ国を対象とした「Narrow Indices」と61ヶ国を対象とした「Broad Indices」があります。

現在のBISが公表している実効為替レートは2010年の月次平均を100として計算されています。

表示方法はドル円レートのイメージとは逆で数値が大きくなると通貨が強くなり、数値が小さくなると通貨が弱くなったことを意味します。

次に2つの実効為替レートのチャートを紹介します。

2つの実効為替レート

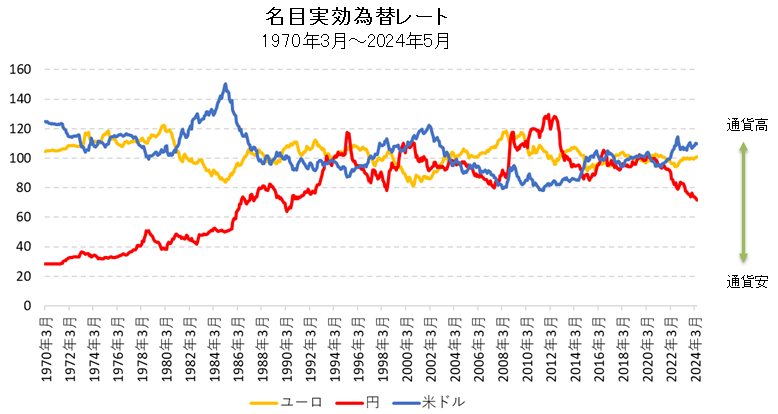

名目実効為替レートの長期チャート(円・ドル・ユーロ)

「名目実効為替レート」はインフレを考慮していない実効為替レート(複数国間の相対的な通貨の強弱)です。

データは「BIS effective exchange rate indices」のnarrowベースを使用しています。

円は名目実効為替レートでもドル円レートと同様に変動相場制以降、大きく上昇しています。

ドル円レートでも1ドル=360円から一時期は70円台まで大きく上昇していますのでおおよそイメージ通りだと思います。

米ドルとユーロは上下はあるもののトレンドを持った動きではなく、一定のレンジの間での動きとなっています。

次に実質実効為替レートの推移です。

実質実効為替レートの長期チャート(円・ドル・ユーロ)

「実質実効為替レート」はインフレを考慮した実効為替レート(複数国間の相対的な通貨の強弱)です。

データは「BIS effective exchange rate indices」のnarrowベースを使用しています。

円の名目実効為替レートは長期的に右肩上がりで上昇してきましたが、実質実効為替レートでみると少し違った形となります。

2023年には、日本円の実質実効為替レートは1972年以来50年ぶりの安値水準まで下落しました。

1972年当時のドル円レートは完全変動相場制に移行する直前で1ドル= 308円に設定されていました。(スミソニアンレート)

これだけ名目実効為替レートと実質実効為替レートの乖離が大きい理由はデフレの長期化が要因と思われます。

つまり、名目レートで円が長期的に大きく上昇したのはデフレ(低インフレ)の要因が大きく、それを除くと実質的には上昇していないということになります。

言い方を替えるとデフレで円高になるのは理論的にも当たり前で、それを除くと円はそれほど高くなっていないとも言えます。

- ドル円レートの長期推移はこちら:ドル円レート長期推移1971~(チャート・変動要因)

最後に日経新聞の参考記事を掲載しておきます。

【参考記事】2017/4/14日経朝刊

強いドル いらつく米 実効レートの伸び、50年で最大「米国第一」ジレンマ

トランプ米大統領が12日、再びドル高けん制に踏み込んだ。主要国の先陣を切って利上げに踏み出し、景気刺激策への期待も加わって世界の投資資金はドルに集中。「米国第一主義」を掲げる自らが招いた「強いドル」に異例の口先介入だ。中国には北朝鮮政策への協力の見返りに「為替操作国」の認定を見送ると示唆。通貨政策を外交取引の材料とするトランプ氏の姿勢に日本も身構える。

ムニューシン財務長官は「中長期的には強いドルが望ましい」と従来の米政権を踏襲する考えを示し、トランプ氏も2月の同長官就任以降は発言を控えていた。だが、インタビューにはムニューシン氏も同席。再び飛び出した発言はドル安誘導への思いをうかがわせる。

対中外交での経験も背景にありそうだ。北朝鮮への対応で中国の協力を引き出せ、通貨政策への関与が政権にプラスに働くとの思惑が浮かぶ。内政面で独自策を打ち出せない中、シリア攻撃など外交・安全保障への傾斜を鮮明にしたように、通貨外交でも立ち位置を鮮明にする狙いが透ける。

大規模緩和からの出口を目指す米国のドルは歴史的な上昇局面にある。国際決済銀行(BIS)によると、ドルの総合的な実力を示す実質実効為替レート(2010年=100)は2月で126。値上がりを始めた3年前からの伸び率は2割強に達する。過去50年で最大だ。

トランプ氏が口先介入しても、米国が利上げを続ければドルには上昇圧力がかかる。だが、UBS証券の青木大樹氏は、米国の雇用増が賃金上昇につながっていない点を重視。「利上げが市場予想の年3回から年2回に減る可能性もある」とみる。

3年前からのドルの上昇率は対人民元で12%、対円で7%。人民元は17年初めに1ドル=6.95元と08年5月以来の安値を付けたが、13日の上海外国為替市場ではドルに対し3日続伸した。円も13日の東京外為市場で5カ月ぶりに一時1ドル=108円台に突入した。

18日に日米経済対話を控える日本。トランプ政権はどこまで日本に踏み込むか。予断を許さない。