こちらのページでは「ネット生保」について活用のポイントを掲載しています。

生命保険は自動車保険等と比較するとやや難しい部分もありますので、ベース部分はネット生保の「収入保障保険+医療保険」で構築し、上乗せ部分は対面の保険会社に相談するのがおススメです。

詳細は下記をご覧ください。

ネット生保のシェアが低迷

2008年にオンライン生保が誕生してから保険会社の数は増加していますが、契約高はあまり伸びていません。

生命保険文化センターの2022年度調査によると、新契約シェアでインターネット経由は4.4%と低迷しています。

保有契約ではなく新契約のシェアですので4.4%というのはあまりにも低すぎると思います。

証券の世界ではネット証券が株式売買シェアの大部分を占めているのとは対照的です。

このようにネットによる生命保険の加入が伸びないのはいくつかの要因があります。

- 生命保険は難しいという先入観

- 生命保険はそもそも自分から入ろうと思ったのではなく、勧誘されたから入っている人が多い。イメージとしてはアクティブ投信と同じ現象。(証券の世界でもアクティブ投信の販売はネット証券のシェアが低くなっています。アクティブ投信も自分から購入しようとしているのではなく勧誘されたから買っているケースが多くなっています)

- 保険料がどれくらい割安になるか分かりにくい

- ネットに慣れていない(ネットを全く使えない高齢者はそもそも保険に入るケースは少ないので、これについてはそれ程大きなハードルではないと思います)

日本国民全体ではそれほど金銭的に余裕があるわけではないので、保険料がどれくらい安くなるかを分かりやすく説明できるかが普及のカギとなりそうです。

保険料は理論的にネット生保の方が安くなる

ネット生保が誕生してから十数年しか経過しておらず、対面型生保との保険料の価格競争はまだ過渡期にあります。

理論的には人件費や店舗費用などが全く異なるため、対面型生保よりネット生保の方が保険料は安くなります。

しかし、対面型生保各社も「健康体割引」「非喫煙(ノンスモーカー)割引」などリスク細分型保険を投入することでネット生保との保険料競争に対応しています。

これらの割引を組み合わせることで、一定の条件下ではネット生保より保険料を安くすることが可能です。

そのため、ネット上では「必ずしもネット生保の保険料が割安ではない」といった情報も掲載されているようですが、ネット生保も更なる対応策を講じてくるため、最終的にはネット生保の方が保険料は割安になるはずです。

営業担当者をはじめとする人件費が圧倒的に異なるため、全く同じ条件であればネットの方が安くなります。

証券でも対面とネットでは株式委託手数料や投信販売手数料が全く異なります。

やはりネット生保がシェア伸ばすには保険料の安さをどれだけアピールできるかがポイントです。

もちろん、「保険は難しくて分からない」という方も多いと思います。

そのような方は下記に掲載する「収入保障保険+医療保険」をネットで契約した上で、対面の保険会社に相談すれば良いと思います。

下記では「収入保障保険」と「医療保険」について解説しています。

ネット生保の「収入保障保険+医療保険」で最低限のベースを作る

難しいことはよく分からないという方は、とりあえず、「収入保障保険と医療保険」で最低限のベースを作りましょう。

その上で、まだ不安な人は対面の生命保険会社でアドバイスをもらえば理想的です。

定期保険より収入保障保険の方が合理的

保険料負担をできる限り抑えて必要な保険に加入したい場合、「収入保障保険」を活用することをお勧めします。

「定期保険」も「収入保障保険」も死亡した場合に遺族に支払われる保険です。

違いは保険金の支払われ方です。

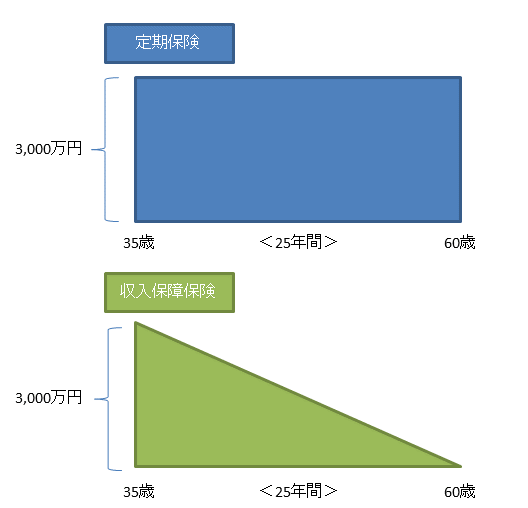

- 定期保険の支払い例:死亡時に3,000万円を一時金で支払い

- 収入保障保険の支払い例:死亡後毎月10万円を契約時から25年目まで支払い

図で書くと分かりやすいので掲載します。

定期保険はいつ亡くなっても受取る保険金は同じです。

収入保障保険は死亡するタイミングが遅くなるとトータルで受取れる保険金の額が減少します。

ただし、死亡するタイミングが遅くなるということは子供も大きくなっており、遺族が必要となる生活資金も減少しているはずです。

このように理論的には年齢を重ねるごとに必要保証額は減少します!

ここが収入保障保険のポイントとなります。

トータルの保証範囲が少なくなる分だけ、保険料は安くなります。

上記の図の四角と三角の面積がトータルの保証範囲となります。三角は四角の半分の面積です。

よって、契約年齢と保険期間が同じであれば、収入保障保険は定期保険の半分の保険料となりそうですが、実際には半分よりさらに安くなります。

年齢が上に行くほど死亡率が上昇します。(図では右に行くほど死亡率が上昇します)

三角の図では死亡率が高い右側の面積が小さくなります。

つまり、三角は四角の半分の面積ですが保険料は半分以下になるということです。

よって、収入保障保険は同じ条件の定期保険の半分以下の保険料となります。

実際の保険商品で確認してみます。

<定期保険>

契約年齢35歳、60歳まで(25年間)保証、保険金3,000万円、商品名:オリックス生命定期保険ブリッジ⇒保険料6,470円

<収入保障保険>

契約年齢35歳、60歳まで(25年間)保証、保険金毎月10万円(最大25年間で3,000万円)、商品名:オリックス生命収入保障保険キープ⇒保険料2,600円

収入保障保険の方が半分以下になっています。

その分、毎月15万円・20万円など保証金額を大きくすることも可能となります。

保険料をできる限り抑えて必要保証額をしっかりカバーしたい方は収入保障保険がお勧めです。

もちろん、収入保障保険に定期を組み合わせることも可能です。

保険会社ごとの限度額がある場合は複数の保険会社に分けることも可能です。

ご自身のライフプランに合わせて色々とシミュレーションしてみることをお勧めします。

医療保険はベーシックなものでOK

医療保険は入院5,000円~10,000円、入院一時金10万円~30万円など一般的なものに加入しておけば良いでしょう。

ベースとなる保険として加入する場合は保証期間は終身の商品がお勧めです。

そして、保険料支払いは現役中に終えた方が良いと思いますので、保険料払込み期間は終身ではなく、60歳払済みや65歳払済みがお勧めです。

また、医療保険は死亡保険と異なり、例えば100日入院しても100万円など、高額な保証ではないので、所得水準が高く一定の資産がある方は必ずしも必要ありませんが、お守り代わりとして加入している人も意外と多くいます。

代表的なネット生命保険会社リスト

主要なネット生保を掲載します。

ネットであれば複数の生保に加入するすることも手軽にできるので参考にしてください。

- ライフネット生命

- オリックス生命

- アクサダイレクト生命

- 楽天生命

保険会社ごとに異なりますが、告知のみ(または健康診断書のみ)で簡単にで加入できる保険金額には上限があります。

その場合は複数の保険会社に分けて加入することが可能です。

また、ネット生保の場合、加入・解約が気軽にできるのもメリットになります。(意外とこのメリットは大きいと感じています)

例えば、一時的に定期保険3000万円を追加したいと思った場合、とりあえず契約して必要なくなったら解約するということが遠慮なくできます。

もし、担当者がいると中々できません。

ネットであれば管理も楽ですし、余計な保険を勧誘される心配もありません。

次にネット生保のメリット・デメリットを紹介します。

ネット生保のメリット・デメリット

メリットとデメリットをそれぞれ掲載します。

ネット生保のメリット

- 安い保険料

- シンプルな保障内容

- 勧誘されずに自分の意思で契約できる

最大のメリットは保険料が安いという点です。

ネット生保のデメリット

- 保障内容を自分で決める必要がある(一定の知識が必要)

- 商品のバリュエーションは対面と比較して少ない

保障内容は自分で決める必要がありますが、不明な点はコールセンターに問い合わせれば丁寧に対応してもらえます。

全ての保障ニーズを満たすにはそれなりの知識も必要になりますので、最低限必要な部分はネット生保で契約し、それ以外は対面の生命保険に相談するのがおススメです。

ネット生保活用のまとめ

生命保険で完璧に必要保証額をカバーしようとすると保険料が莫大な金額になります。

お金の余裕があれば加入しても良いと思いますが、多くの日本人は難しいのが現実です。

それでも全く保険に入らないのは大きな問題です。

上記掲載の「収入保障保険+医療保険」で最低限をカバーして、更なる上乗せに関しては対面の保険会社に相談すればよいと思います。

少なくとも「収入保障保険+医療保険」は加入しておきましょう。

- ネット損保についてはこちらをご覧ください:ネット損保(通販型自動車保険)をなぜ使わないのか