こちらのページでは『インフラ投資法人(太陽光発電施設)』の投資リターンをどのように考えるべきかについて分かりやすく解説しています。

ポイントはこちらです。

- 太陽光発電施設の「土地:建物割合」は「10:90」~「20:80」

- パネルの進化により20年使用後も80%前後の発電能力を維持するにもかかわらず、「建物」の耐用年数を20年前後として減価償却

つまり、太陽光発電施設は減価償却が過大となっています。

よく、インフラファンドはタコ配と言われることがありますが、これは過大に計上された減価償却費を超過分配として支払っているだけなのでタコ配とは言えません。

また、耐用年数は実態より長いと問題ですが、短い分には保守的な会計処理となるので特に問題ではありません。

詳細は下記をご覧ください。

- インフラ投資法人(インフラファンド)の仕組みについてはこちらを参照:インフラファンド(インフラ投資法人)について

- 東証インフラファンド指数の推移はこちらを参照:東証インフラファンド指数の長期推移(チャート・変動要因)

インフラ投資法人が保有する太陽光発電施設の減価償却期間(耐用年数)は実態より短く設定されている

インフラ投資法人の決算資料を確認すると、バランスシートの80%~90%部分が「機械及び装置」、10%~20%が「土地」「無形固定資産」「現預金」などです。

よって、バランスシートの大部分が太陽光発電設備ということになります。

土地の割合が低いので大部分が償却資産となります。

また、同じくインフラ投資法人の決算資料を確認すると、「機械及び装置」等の減価償却費を計上する際の耐用年数は17年~25年を採用しています。(太陽光発電施設の法定耐用年数は17年ですが、J-REITと同様に経済的な耐用年数で減価償却を行う場合も多いようです)

仮に全体で100億円の太陽光発電施設の80%が「機械及び装置」等、耐用年数を20年とした場合、減価償却費の計算(定額法)はこのようになります。

減価償却費=80億円÷20年=4.0億円

総資産の4.0%も費用が計上されることになります。

4.0%も費用計上するのは少し多すぎる感があります。

現在はパネル等の進歩で20年後も約80%の発電能力は維持できます。

それにもかかわらずバランスシート上ではゼロになります。

よく、インフラ投資法人は利益超過分配だから「たこ足」だという内容を目にしますが、これは減価償却の耐用年数が短すぎることで過大に費用計上される点に問題があると思います。

これだけ費用計上しているので、利益超過分配を行うことはある意味当たり前とも言えます。

ただし、減価償却期間が実態より長いと問題ですが、短い分には保守的な会計処理となるので投資家にとっては特に悪い話ではありません。

インフラ投資法人のリターンを単純なモデルで検証

ここではインフラ投資法人の投資家目線でリターンを考えていきます。

上記と同様に100億円の太陽光発電施設で80%が「機械及び装置」、耐用年数を20年とした場合を想定します。

太陽光発電施設の固定価格買取制度(FIT)の期間も20年ですので、20年間の投資のリターンについて考えてみます。

まず、太陽光発電施設への投資によって得られる純粋な利回り(減価償却後、コスト控除後、レバレッジなし)は3.5%程度と考えられます。(2020年のカナディアンソーラーインフラ投資法人等の決算短信データから計算)

上記でも触れましたが、減価償却費が過大なため利回りが低く見えます。

キャッシュベースで考えた場合、純粋な利回りからの分配金3.5億円に加え、4.0億円の減価償却分が残る形となります。(修繕費等はわずかであるため省略します)

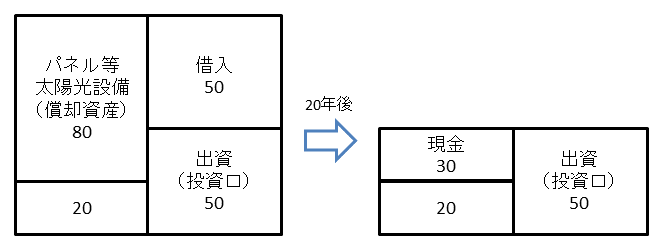

次にインフラ投資法人の借入比率(LTV)を50%と仮定します。(100億円の太陽光施設を出資金50億円・借入金50億で保有)

つまり、投資元本は50億円で2倍のレバレッジの投資となります。

借入金の50億円は20年で返済します。返済するには年間2.5億円の資金が必要です。

よって、毎年手元に残るキャッシュは分配金3.5億円に加え、1.5億円(4億円-2.5億円)を加えた5.0億円となります。

3.5億円はそのまま分配し、1.5億円はバランスシート上にプール、2.5億円は借入金の返済をすると20年後のバランスシートは下記のようになります。

ここまでで考えると、インフラ投資法人のように50億円借入をしながら50億円出資し、100億円の太陽光施設に投資した場合、毎年3.5億円ずつ分配金を受け取って、ちょうど元本の50億円が返ってくる形となります。

50億円の出資で3.5億円の分配金ですので、分配金利回りは7%となります。

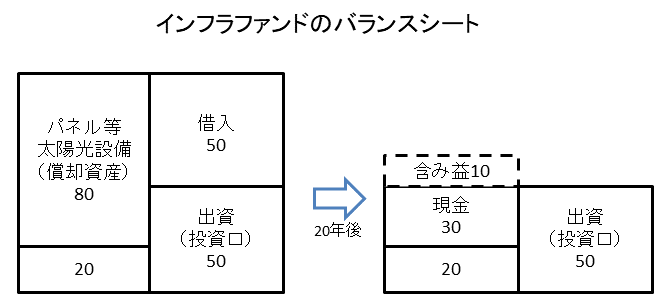

また、パネルなど太陽光発電施設の設備は20年を経過しても70%~80%の発電能力は維持できると言われています。

バランスシート上はゼロ評価になっていますが、まだ価値があるということになります。

ただし、固定価格買取制度(FIT)が終了しているので、その時の買取価格がいくらになるかが問題です。

現状では1kw当たり10円前後ではないかと予想されています。

それにパネルの能力が70%~80%に低下していることを総合して考えると資産価値としては10億円程度が妥当でしょう。

そうすると20年後のバランスシートは10億円の含み益が発生します。

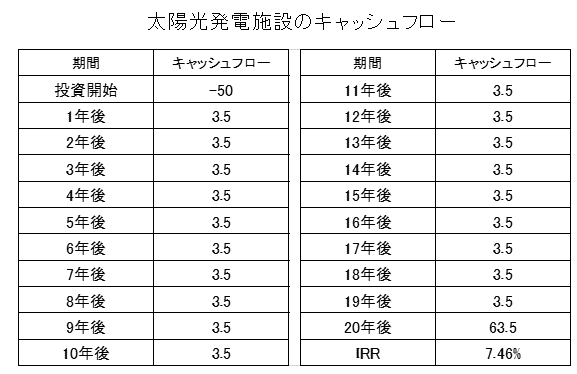

上記をまとめると、50億の出資(+50億円は借入)で太陽光発電施設を購入すると3.5億円×20年=70億円受取り、20年後に60億円受取る計算となります。

つまり、期中は7%の利回りで20年後に2割のキャピタルゲインが得られます。

キャッシュフローはこのようになります。

IRR(内部収益率)は7.46%となりました。

- IRR(内部収益率)の意味やエクセルでの計算方法はこちらを参照してください:IRR(内部収益率)を分かりやすく解説

これが2020年時点のインフラ投資法人の本質的なリターンと言えます。(レバレッジ2倍の太陽光発電施設のリターンとも言えます)

そう考えると投資対象としては悪くないのではないでしょうか。

今回は少し難しかったかもしれませんが、インフラ投資法人(太陽光発電施設)のリターンの本質的な考え方について解説しました。