こちらのページでは「仕組債」を対象アセットごとに分類し、「仕組債の全体像」が把握できるようにまとめています。

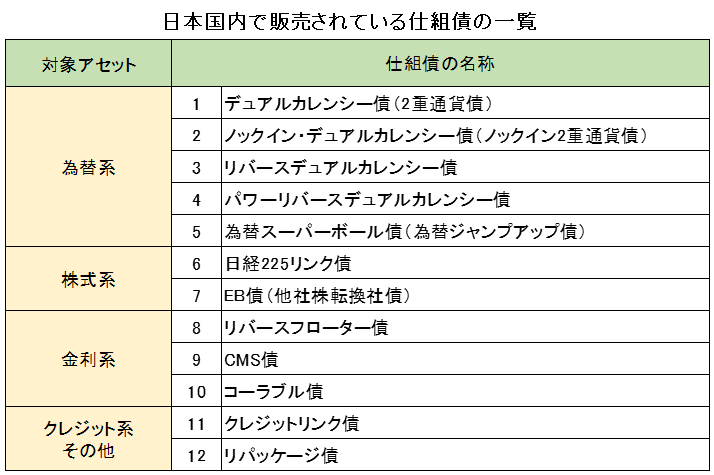

日本で販売されている仕組債は4分類・12種類です。

仕組債への投資はマーケット環境をしっかり把握した上で、その環境にマッチした商品に投資することが重要となります。

その為には、日本で販売されている仕組債の商品性を体系的に理解しておく必要があります。

また、下段の方では「マーケット環境別にそれぞれ適応する仕組債」もまとめています。

仕組債への投資を検討する際にご活用ください。

まずは仕組債の概要から解説します。

仕組債の種類を体系的に確認【4分類・12種類の仕組債が存在】

仕組債は一般的な債券にスワップ・オプションなどのデリバティブを組み合わせることで、様々な特性のキャッシュフローやリスク・リターンを生み出した債券です。

- 仕組債=債券+デリバティブ(オプション・スワップなど)

オプションについての詳しい説明は下記をご覧ください。

もともと仕組債は、大口投資家向けにオーダーメイドで発行されていましたが、1990年代後半から個人投資家にも広く販売されるようになりました。(以前は最低ロットが5億円以上や10億円以上が一般的でした)

ただし、一言で「仕組債」と言っても様々な種類の商品があり、期間・利回り・リスクはそれぞれ大きく異なります。

仕組債は大きく分けると下記の4パターンに分類することができます。

(1)為替系仕組債

(2)株式系仕組債

(3)金利系仕組債

(4)クレジット系(その他)仕組債

そして、4つの分類にそれぞれ当てはまる仕組債の一覧はこちらです。

主な仕組債をあげると4分類で12種類となります。

下記では上記12種類の仕組債のポイントをそれぞれ掲載しています。

各種仕組債(4分類・12種類)のポイントを解説

4つの分類ごとに分けて各仕組債のポイントを解説します。

より詳しい内容は各仕組債ごとに別ページ(リンク先)を用意しておりますので、そちらもご覧ください。商品例などより具体的な解説を掲載しています。

為替系仕組債

為替系仕組債は米ドル等参照する外貨の金利が高いと魅力的な条件で組成できます。

米ドル等外貨の金利が高い時には検討してみる価値があります。

①デュアルカレンシー債(順デュアル)

- 払込み・クーポンは円100%で償還が外貨(特約により一定の円高時のみ外貨償還となるパターンが多い)

- 償還時に参照為替レート以上の大幅な円高になっていると外貨で償還するため為替差損が発生

- ある程度の円高であれば損失は発生せず高いクーポンが得られる

- 参考ページ:デュアルカレンシー債(順デュアル )【仕組み・メリット・デメリット】

②ノックインデュアルカレンシー債(ノックイン順デュアル)

- 期間中に1度でもノックインレベルを超える円高になると外貨で償還するため為替差損が発生。ただし、償還時に当初の為替レートより円安に戻っていれば額面100で償還される

- ある程度の円高であれば損失は発生せず高いクーポンが得られる

- 参考ページ:ノックイン・デュアルカレンシー債(ノックイン2重通貨債)

③リバースデュアルカレンシー債(逆デュアル)

- 払込み・償還は円100%でクーポンは外貨(上記①デュアルカレンシー債は償還が外貨、リバースデュアルカレンシー債はクーポンが外貨)

- 円高になるとクーポンが減少

- 円建てで元本を確保しながら高い利回りが期待できる

- 参考ページ:リバースデュアルカレンシー債(逆デュアル)【仕組み・メリット・デメリット】

④パワーリバースデュアルカレンシー債(PRDC債)

- 期間は10-30年と長期

- 上記「③リバースデュアルカレンシー債」の発展型。クーポンスワップにレバレッジをかける事で高い利回りを目指す(その代わりとしてクーポンがゼロになるリスクがある)

- 払込み・償還は円100%でクーポンは外貨

- 円高になるとクーポンが減少し、一定以上の円高になるとクーポンはゼロになる

- 円建てで元本を確保しながら高い利回りが期待できる

- 大きく円高になると長期間ゼロクーポンとなる可能性がある

- 参考ページ:パワーリバース・デュアルカレンシー債(PRDC債)【仕組み・メリット・デメリット】

⑤為替スーパーボール債(為替ジャンプアップ債)

- 払込みは外貨

- 少しでも円安になれば、より大きく円安の為替レートで円転できるスキーム

- 含み損がある外貨を保有している投資家にニーズあり

- 参考ページ:為替スーパーボール債(為替ジャンプアップ債)

株式系仕組債

①日経平均リンク債

- 日経平均がノックインレベルを下回るような大幅な下落がなければ元本確保で高いリターンが期待できる

- ノックインレベルを下回るような下落があると下落分の損失が表面化する

- 日経平均株価以外でもNYダウ・S&P500・ユーロストック50など、他の株価指数を参照して同様の仕組債が組成可能

- 参考ページ:日経平均リンク債

②EB債(他社株転換社債)

- 対象の株式がノックインレベルを下回るような大幅な下落がなければ元本確保で高いリターンが期待できる

- ノックインレベルを下回るような下落があると下落分の損失が表面化する

- 参考ページ:EB債(他社株転換社債)

金利系仕組債

①リバースフローター債

- 払込み・償還は円100%で元本を確保しながら高い利回りが期待できる

- クーポンは「固定金利-LIBOR」で短期金利が上昇すると利回りが低下、短期金利が下落すると利回りは上昇する

- 参考ページ:リバースフローター債

②CMS債

- 払込み・償還は円100%で元本を確保しながら高い利回りが期待できる

- クーポンは「長期金利-短期金利」で長短金利差が拡大(イールドカーブがスティープニング)すると利回りが上昇する

- イールドカーブについての解説はこちらを参照:イールドカーブについての分かりやすくて詳しい説明

- 参考ページ:CMS債

③コーラブル債

- 払込み・償還は円100%で元本を確保しながら高い利回りが期待できる

- コール条項(早期償還条項)のオプションを発行体に渡すことで利回りをアップしている

- 金利が低下すると早期償還の可能性が高まるが、償還された場合以前と同じ条件で再投資できないリスクを負う

- 参考ページ:コーラブル債

クレジット系(その他)仕組債

①クレジットリンク債

- CDSを活用することで疑似的に社債を組成できる

- 投資家ニーズに合わせたタイミング・通貨・クレジット対象を選択できる点がメリット

- 流動性は低いが上記メリットが大きく、社債よりクレジットリンク債を選考する投資家も多い

- 大口資金の安定運用で一定のニーズあり

- 参考ページ:クレジットリンク債

②リパッケージ債

- 既発債券を担保にしてその債券から得られるキャッシュフローを組み替えて新しく組成する債券である

- 他の仕組み債とはテイストが異なるが、キャッシュフローを組み替える際にデリバティブを活用するため仕組債に分類される

- 参考ページ:リパッケージ債

投資家ニーズ(マーケット見通し)別に仕組債を分類

こちらでは様々なマーケット環境ごとにどのような仕組債がマッチするのかをまとめています。

円建てで元本割れリスクを回避しながら利回りをアップさせたい

金利上昇は当面先

金利は上昇する(長短金利差が拡大する)

為替の含み損を解消したい

為替は当面、大きな円高にはならないと思う

株価は当面、大きく下落しないと思う

短期で高利回りの運用したい

仕組債の発行体について

発行体は金融機関が一般的

仕組債の発行体は理論的には事業法人にすることも可能です。

しかし、通常は銀行や証券会社など金融機関になることが一般的です。

事業法人の場合、調達金額や期間を事業計画に合わせて決定していく必要がありますが、仕組債の場合は株価や為替の変動による期限前償還などで計画が突然変更になることがよくあります。

よって、償還期限が突然変更になっても他での調達が容易な金融機関が発行体になることが多くなります。

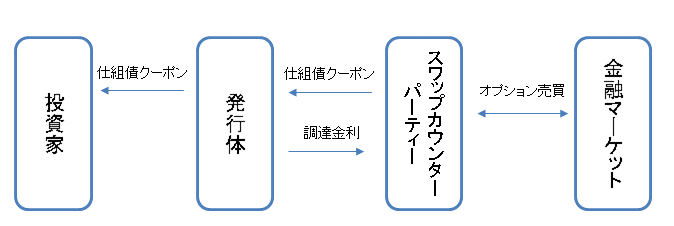

仕組債の高い利回りは発行体が負担しているわけではない

株式系や為替系の仕組債ではクーポンが非常に高いものが存在します。

中には10%以上のクーポンのもの存在しますが、これは発行体である金融機関が負担しているわけではありません。

例えば株式系の仕組債では株式に関するオプションを売却することで得られるオプション料が仕組債のクーポンの原資になっています。

このオプションの売買に関しては発行体ではなく、スワップカウンターパーティー(外資系の証券会社など)が行います。

よって、発行体が負担しているのは通常の資金調達金利のみで、これにスワップカウンターパーティーから提供されるオプション料が上乗せされ、仕組債のクーポンとなります。

オプション料は対象アセットのボラティリティ(変動率)が大きい時に高くなります。

- ボラティリティについての詳しい解説はこちらを参照してください:ボラティリティについての分かりやすくて詳しい説明

受取るオプション料が高くなることで、仕組債の利回りも高くすることができます。

つまり、デリバティブ単独の取引ではなく、仕組債という債券の形式にするために発行体に債券を発行してもらっていることになります。

投資家の立場から考えた場合、税制面や会計面で、デリバティブ取引ではなく仕組債の方が利便性が高いケースが多くあります。

仕組債の一般的なリスク

基本的に流動性がない為、満期まで保有することが前提です。(流動性リスク)

早期償還条項を期待して購入する方もいますが、マーケット次第では20年、30年塩漬けになる可能性もあります。

途中で売却する場合、デリバティブ部分を時価評価しますので大きくマイナスになるケースも多くあります。(途中売却時の価格変動リスク)

見た目の利回りは高く魅力的に映るものも多いと思いますが、どの仕組債も為替や金利や株式の(コール・プット)オプションを売って、そのオプション料を高い利回りの源泉にしています。

そのため、仕組債には為替リスク・金利変動リスク・株価の下落リスクがあります。それにより、元本割れやクーポンが減少する可能性があります。

オプションは買い手側から見ると損失限定で利益は無限大ですが、売り手側からみるとその逆で利益は限定で損失は無限大となります。

つまり、長い目で見るとオプションの売り手はトータルでは負けてしまします。

できればオプションは売るより買いましょう。

「オプションの買い」として一般の方でも投資できるものにCB(転換社債)があります。対象の株が下落すれば債券の性質となり、上昇すれば株式の性質になる優れものです。

- オプションの「買い」と「売り」の損益についてはこちらを参照してください:オプションについての分かりやすくて詳しい説明

- 転換社債(CB)についての詳細はこちらを参照してください:転換社債(CB)の仕組み・特徴・ポイントを分かりやすく説明

余談になりましたが、仕組債を提案・購入する際は、目先の高い利回りに惑わされないで、現在のマーケット環境や内包しているリスクをしっかり把握してから提案・購入すべきだと思います。

マーケット環境に合わせてある程度、タイミングを考えることも重要です。

特にEB債・日経リンク債・ノックインデュアルカレンシー債などは、突然大きな損失が発生するリスクがありますので、株価や為替レートが割安なタイミングで設定する必要があります。

そして、参照アセットとは関係ないところでは、発行体のデフォルトなどよって利払いや元本の償還が履行されなくなるリスク(信用リスク)やスワップカウンターパーティーのデフォルトなどによって利払いや元本の償還が履行されなくなるリスク(カウンターパーティーリスク)があります。

これらのリスクや各仕組債の商品性を完全に理解できていないと思う方は仕組債への投資は控えるべきです。(実際に、安易に仕組債に投資をしている人が多いと感じています)

仕組債の知識を高める為に、このページや各仕組債の紹介ページを参考にしていただければ幸いです。

関連ページ

上記でも紹介した各仕組債の詳細ページの一覧を掲載しています。

各ページではそれぞれの仕組債の実例を挙げて説明しているのでイメージしやすいと思います。

各仕組債を詳しく学びたい方は是非、ご覧ください。