こちらのページではカバードボンドについて、発行事例やパフォーマンスを用いて分かりやすく解説しています。

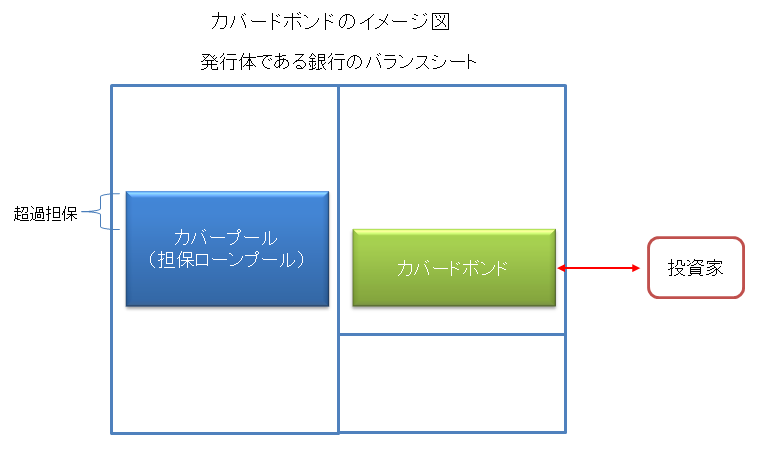

カバードボンドは主に金融機関が発行しますが、金融機関が保有するローン債権を担保提供することで、高い格付けを取得することができます。

カバードボンドの発行額を上回る担保ローンプールを提供すること(超過担保)が一般的で、多くのカバードボンドの格付はAAAやAA格です。

その為、一般的なカバードボンドは準ソブリン債のような扱いとなっています。

一方、カバードボンド市場で世界最大級の『デンマーク・カバードボンド』はカバードボンドの世界ではやや特殊な債券で、「期限前償還リスク」と「ネガティブコンベクシティ(金利が上昇するとデュレーションが長期化)」の見返りとして相対的に高い利回りを実現しています。

下記では『一般的なカバードボンド』と『デンマーク・カバードボンド』に分けてそれぞれの特徴を紹介しています。

詳細は下記をご覧ください。

一般的なカバードボンドについての解説

一般的なカバードボンド(Covered Bond)の仕組み

カバードボンドは一言で言うと「担保付の債券」です。

発行体は大半が金融機関で、担保をつけることで通常の社債として発行するより格付けが高くなり、低い金利で調達をすることができます。

担保は発行体である金融機関が保有するローン債権となります。

多くは住宅ローンか地方公共団体向けローンが対象となっています。

万が一の場合、金融機関の一般債権者よりも優先して請求する権利を保有します。

格付けは大半がAAAかAA格となります。

よって、投資家から見た場合、国債とほぼ同等の信用力で、少しだけ利回りが高い債券といった位置づけです。

発行額も大きく流動性も高い債券となります。

イメージ的には米国のジニーメイ・ファニーメイ・フレデイマックや、高格付けの資産担保証券(ABS)と同じような感覚です。

- ジニーメイ、ファニーメイ、フレデイマックについてはこちらをご覧下さい:ジニーメイ、ファニーメイ、フレディマックについての分かりやすい説明

- 資産担保証券(ABS)についてはこちらをご覧下さい:CLO(ローン担保証券)の仕組みとポイントを分かりやすく解説

各カバードボンドの安全性を見る上で、カバードボンドの発行額に対して担保となるカバープール(担保債券プール)の金額がどれくらいあるのかも重要となります。

カバードボンドの格付けを評価する際にはもちろんその部分も考慮されています。

カバードボンドの仕組みをより分かりやすく理解する為、下記では個別銘柄の例を紹介します。

一般的なカバードボンドの銘柄例

カバードボンドの条件

- 発行体:ベルフィウス銀行(ベルギー)

- 通貨:ユーロ建て

- 発行額:12.5億ユーロ

- 格付け:Aaa(ムーディーズ)、AAA(S&P)

- 発行日:2014/10/14

- 償還日:2021/10/14(7年債)

- クーポン:0.625%

カバープール(担保ローンプール)の内容

- ローン種類:地方政府・地方公共団体向け貸付債権

- 担保残高:32.7億ユーロ

- カバー範囲:上記を含めて4本で22.65億ユーロのカバードボンドの担保となっている

- 超過担保比率:44.3%(32.7億ユーロ/22.65憶ユーロ=144.3%)

ベルフィウス銀行の発行体格付けは無担保優先債務でA2(ムーディーズ)です。

ベルフィウス銀行が普通社債として発行すると格付けがA2(ムーディーズ)となりますが、カバードボンドで発行することでAaa(ムーディーズ)、AAA(S&P)の格付けとなります。

カバープール(担保ローンプール)32.7億ユーロは上記カバードボンドを含む4本22.65億ユーロの担保となっています。

カバードボンド22.65億ユーロに対してカバープール(担保ローンプール)32.7億ユーロですので、担保が44.3%超過している形となっています。

超過担保比率44.3%はかなり担保余力に余裕がある状態でAAAになるのは当たり前と言えます。

また、細かい話になりますが証券化商品と異なりカバープール(担保ローンプール)は金融機関のバランスシートに残ったままとなりますので、いい加減な審査をしてローンを転売するといった問題も発生しません。

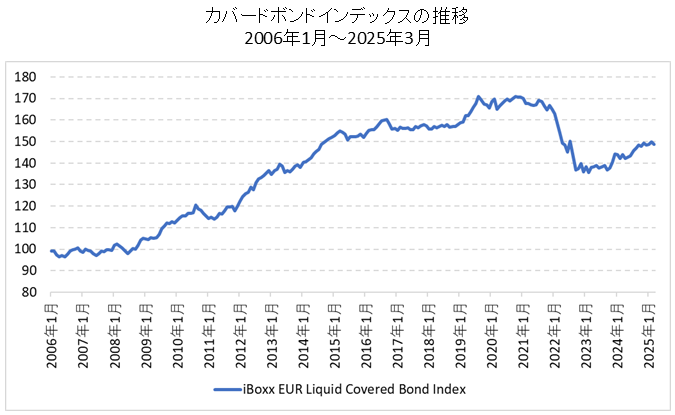

一般的なカバードボンドの価格推移【カバードボンドインデックスの長期チャート】

これまでカバードボンドのデフォルト事例は発生していません。

リーマンショック時も安定した動きとなり評価を高めることになりました。(下記チャート参照)

ECB(欧州中央銀行)は過去の金融緩和政策における資産購入プログラムでカバードボンドを買取対象としており、ここでもカバードボンドが安全性が高い債券であることが認められています。(2009年・2011年・2014年の資産購入プラグラムでカバードボンドを購入)

下記はカバードボンドインデックスのチャートです。

上記チャートの通り、2008年のリーマンショック時や2010年~2011年の欧州債務危機(ギリシャショック)時も安定的な動きとなっています。

ただし、カバードボンドは固定金利のものも含まれるため、金利上昇リスクはあります。

2006年~2020年までの期間では、最大5%程度下落している局面(2008年・2011年・2015年・2016年など)がありますが、いずれも金利上昇による債券価格の下落が要因です。

そして、2022年に入り大きく下落していますが、これも金利上昇の影響です。

その為、カバードボンドはユーロの長期金利が大きく上昇する局面では注意が必要です。

格付けからも分かりますが、一般的なカバードボンドはクレジットリスクはほとんどなく準ソブリン債券のような動きとなります。

そして、ここで1つ注意点があります。

カバードボンドの世界で最大級の規模を誇るデンマークのカバードボンドは、一般的なカバードボンドとは少し仕組みが異なりますので注意してください。

下記ではデンマーク・カバードボンドの仕組みについて解説します。

カバードボンドの中でも「デンマーク・カバードボンド」は少し特殊な仕組み

歴史的にデンマークはカバードボンドが広く普及しており、カバードボンドの発行残高は世界最大級で、デンマーク国債よりカバードボンドの方が発行残高が多くなっています。

また、200年以上の歴史があります。

デンマーク・カバードボンドの高い利回りは期限前償還リスクとネガティブコンベクシティの見返り

デンマーク・カバードボンドの特徴として複数の住宅ローン等を担保としたパススルー証券の形式で発行されます。

上記の銘柄例で紹介したような「担保付で銀行が発行する債券」というよりも「住宅ローンの証券化商品」といったイメージです。

その為、担保となっているローンが繰上返済されるとカバードボンドも期限前償還されるリスクがあります。

通常、金利が低下すると借り換え需要が高まり、ローンの繰り上げ返済が増加します。

カバードボンドの投資家は想定よりも早く償還されることになりますが、マーケット金利が低下しているため、これまでと同じ利回りで再投資できないリスクが発生します。

また、デンマーク・カバードボンドは一般的にデュレーションは長めとなっており、デンマークの金利が上昇すると債券価格は下落します。

デンマーク・カバードボンドのデュレーションは通常、期限前償還の可能性を織り込んだ「期限前償還考慮後デュレーション」を使います。

金利が上昇するとローンの借り換えが想定よりも減少し、期限前償還の可能性が低くなることから「期限前償還考慮後デュレーション」が長期化します。(ネガティブコンベクシティ)

よって、金利上昇時は単に債券価格が下落するだけでなく、「期限前償還考慮後デュレーション」が長期化することにより、債券価格の下落率は一般的な債券より大きくなることに注意が必要です。

逆に金利が低下すると本来は債券価格の上昇要因となりますが、デンマーク・カバードボンドの場合は期限前償還が進むことから、「期限前償還考慮後デュレーション」が短期化し、債券価格の上昇率は一般的な債券より小さくなります。

- 金利が上昇するとデュレーションが長期化→一般的な債券より債券価格が大きく下落

- 金利が低下するとデュレーションが短期化→一般的な債券より債券価格の上昇は小さい

このようにデンマーク・カバードボンドはデュレーションが変化する債券です。

デンマーク・カバードボンドが相対的に高利回りである理由は、このリスクに対するプレミアムと言えます。(ここがデンマーク・カバードボンドの最も重要な部分です)

デンマーク・カバードボンドは厳格な信用補完

デンマーク・カバードボンドは信用補完の仕組みが明確に規定されています。

カバードボンドの発行体である銀行は8%の超過担保を拠出する義務があります。

また、カバードボンドの裏付けとなるローンのLTV(借入比率)は80%以下にすることが義務づけられています。(通常は平均60%前後)

よって、景気悪化や不動産価格が下落しても担保価値が毀損しないようになっています。

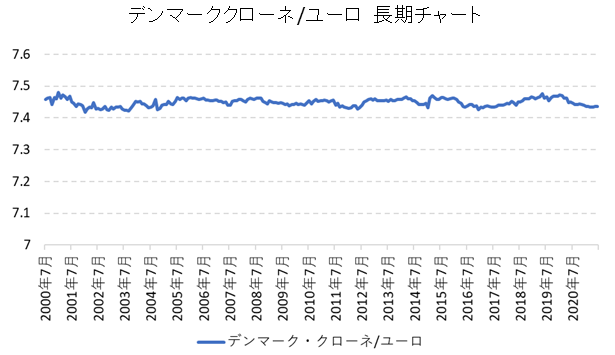

デンマーク・クローネ(DKK)はユーロ(EUR)とリンク

デンマーク・カバードボンドはデンマーク・クローネ建てで発行されています。

そして、デンマーク・クローネ(DKK)はユーロ(EUR)にペッグ(固定相場制)しています。

その為、為替レートと金利水準はほぼ同じ動きとなります。

カバードボンド関連商品

ETF

- iシェアーズ・ユーロカバード債UCITS ETF

- PIMCO Covered Bond Source UCITS ETF

上記ETFは国内で登録されていませんので、日本の証券会社で購入することはできません。

投資信託

カバードボンドに投資をする公募投信の例です。

- ニッセイ・デンマーク・カバード債券ファンド(為替ヘッジあり・資産成長型)【愛称:デニッシュ・インカム】

また、大口の機関投資家は適格機関投資家向け私募ファンド経由で投資しているようです。

カバードボンドに投資をする適格機関投資家向け私募ファンドはいくつか存在するようです。

- 適格機関投資家についてはこちらを参照:2つのプロ投資家 / 適格機関投資家と特定投資家)