こちらのページでは「日本の長期金利(10年国債利回り)の推移」と「変動要因の解説」を掲載しています。

下記をご覧いただくことで「日本の長期金利の歴史」を確認することができます。

下記では、まず最初に大きなトレンドを把握できるように、日本の長期金利(10年国債利回り)の1987年から現在までの長期チャートを掲載しています。

その後「1987年~1999年」と「2000年~現在」にチャートを分割し、細かく解説をしています。

チャートには参考として短期金利(3ヶ月)の推移も併せて掲載しています。

それでは最初に「日本の長期金利(10年国債金利)」の長期推移です。

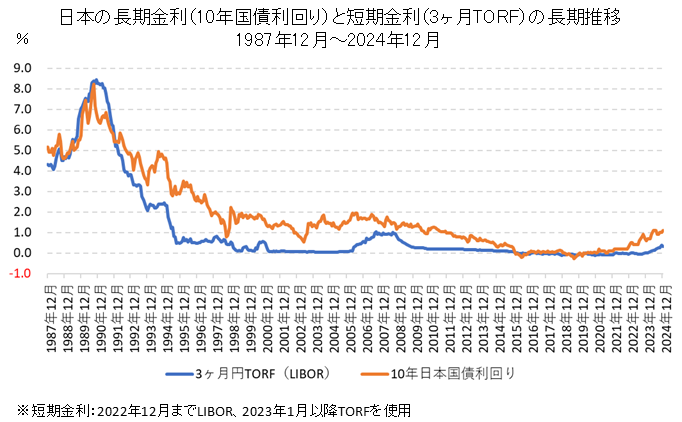

日本の長期金利(10年国債利回り)の長期チャート【1987年~現在】

日本の「長期金利(10年国債金利)」と「短期金利(3ヶ月)」の長期推移です。

※データは月次データ

- 1987年12月以降の日本の長期金利(10年国債金利)を確認すると、1990年9月の8.22%をピークに、その後長期に渡り大きく低下した。

- ロシア危機が発生した1998年9月に0.78%、日本の金融不安が問題化した2003年5月に0.54%をつけたが、いずれのケースもその後は2%を超える水準までリバウンドした。

- 2006年5月には2.01%まで上昇

- 2011年12月以降、長期に渡って1%を下回る水準が続いた

- 2016年6月には-0.22%、2019年8月には-0.27%と日本の長期金利(10年国債金利)はマイナス圈まで低下した。

- 2016年~2021年は0.1%を下回る状況が続いたが、2022年以降、上昇傾向となり2024年5月には1.1%まで上昇した。

日本の長期金利(10年国債利回り)の分割チャートで歴史を詳細解説

チャートを分割して「長期金利(10年国債金利)」の変動要因を箇条書きで記載しています。

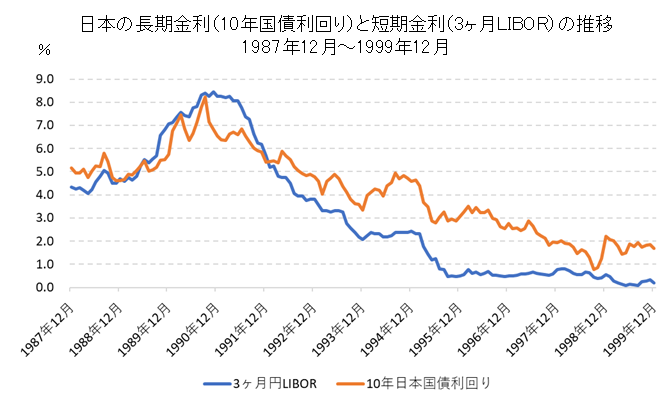

長期金利のチャートと変動要因【1987年~1999年】

1987年~1999年の日本の「長期金利(10年国債金利)」と「短期金利(3ヶ月)」の推移です。

- 1989年9月、日本国債のイールドカーブが「逆イールド」となった。逆イールドについてはこちらを参照:逆イールドの歴史(米国は1976年以降5回・日本は1987年以降1回)

- 平成バブルのピークであった1990年9月に日本の長期金利(10年国債利回り)は8.22%をつけた。

- ただし、株式市場では日経平均は1989年12月29日に38,915円のピークをつけ、10年国債利回りがピークをつけた1990年9月には20,983円と50%近く下落していた。日経平均の推移についてはこちらを参照:日経平均株価の長期推移と変動要因を解説【ドル円レートとの比較チャート】

- また、上記のチャートを見ると短期金利(3ヶ月)は10年国債利回りから更に遅れて低下していることが分かる。

- これは日銀が金融引き締めから金融緩和にシフトするタイミングが遅かったことを表している。

- 平成バブル崩壊の要因として「引き締めすぎた日銀の金融政策」が挙げられる

- ロシア危機が発生した1998年9月に長期金利(10年国債利回り)は0.78%まで低下したが、1999年1月には2%超まで急上昇した

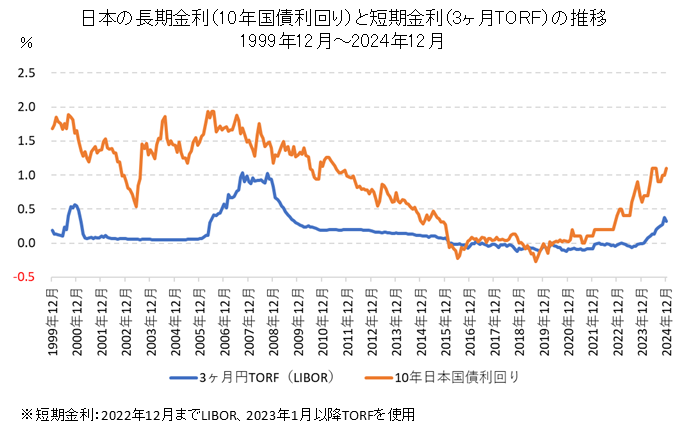

長期金利のチャートと変動要因【2000年~現在】

2000年以降の日本の「長期金利(10年国債金利)」と「短期金利(3ヶ月)」の推移です。

- 最初に余談であるが「2000年~2001年」と「2006年~2007年」に短期金利(3ヶ月LIBOR)が上昇しているのが確認できる。2回ともFRB・ECB・BOEが利上げを開始し、最後に日銀も利上げを行った。そして、2回ともその後に株式市場が大きく下落した(ITバブル崩壊・リーマンショック)

- 金融危機が拡大し、りそな銀行への公的資金注入が行われた2003年5月に日本の長期金利(10年国債利回り)は0.54%まで低下した。その直前の2003年4月28日には日経平均株価が7,607円まで低下していた。長期金利・株式ともに「りそなへの公的資金注入」をきっかけに反発した。

- 世界的に景気が回復する過程で日本の長期金利(10年国債利回り)は2006年5月に2.01%まで上昇した。

- 2016年にマイナス金利政策(日銀当座預金の一部を-0.1%に設定)を導入したことで、長期金利も大きく低下。長期金利(10年国債利回り)は2016年6月には-0.22%まで低下した。

- 長期金利の低下は金融機関の収益を圧迫する為、これに配慮する形で日銀は2016年9月にイールドカーブ・コントロールを導入。日銀当座預金の一部を-0.1 %のマイナス金利を適用するとともに、長期金利については10年物国債金利が概ねゼロ%程度で推移するよう、長期国債を買い入れることにした。

- イールドカーブコントロールにおける10年国債利回りの誘導目標は下記のように推移した。

- 2016年9月~:0%±0.1%

- 2018年7月~:0%±0.2%

- 2021年3月~:0%±0.25%

- 2022年12月~:0%±0.5%

- 2023年7月~:0%程度、1%を上限

- 2023年10月~:0%程度、1%をめど

- 2024年3月:イールドカーブコントロールを撤廃

- 2019年8月は米国が中国への追加関税を表明したことをきっかけに米中対立が一段と激化したことで、米国の長期金利が大きく低下した。この影響で日本の長期金利も大幅に低下し、日本の10年国債利回りは過去最低の-0.27%まで低下した。

- この時期は米国のイールドカーブで逆イールドが発生するなど、債券市場では今後の景況感に対して弱気な見通しが相次いだ。

- 2021年後半から世界的な金利上昇の影響を受け日本の10年国債利回りも上昇基調となった

- 2024年5月には1.1%まで上昇した

日本の長期金利の関連ページ

逆イールドや日銀のイールドカーブ・コントロールについてはこちらを参照!

日本の政策金利の推移についてはこちらを参照!

日本の金利上昇で儲けるにはこちらを参照!

米国長期金利の推移はこちらを参照!