こちらのページでは「ネット型(通販型)自動車保険」のおすすめポイントや契約例などを紹介しています。

「安い保険料」や「充実したロードサービス」を考えると「ネット型(通販型)自動車保険」は非常に魅力的な商品です。

しかし、契約者数は右肩上がりですが、シェアはまだ低い水準です。

下記では大手保険会社の標準的な補償内容も掲載しておりますので、契約をする際の参考にしてください。

ちなみに以前「ネット生保をなぜ使わないのか」というコンテンツを掲載しましたが、生保以上に自動車保険でなぜネット損保を使わないのか疑問に感じています。

意外とシェアが拡大していないネット損保(通販型自動車保険)

自動車保険の分野ではネット型(通販型)の契約数は増加していますが、シェアは10%程度であり、それほど普及しているとはいえません。

ネット型(通販型)の自動車保険は保険料が安く、ロードサービスなどのサービスも充実しています。

どの業界も同じですが、営業コストが低い分、ネットの方が確実に安くなります。

また、自動車保険は生命保険と比べて、ネット型(通販型)への乗り換えが簡単なはずです。

生命保険のように健康状態などは関係なく、契約も1年契約を更新しているだけですので、乗換えコストはほぼかかりません。

そして、現在の契約と同じ条件をネットで入力すればどれくらい安くなるかも直ぐに分かります。

それでも普及していないのはある意味不思議です。

理由はいくつか考えられます。

- 若者が自動車に乗らなくなっており、自動車保険の契約者(自動車の所有者)はネットが苦手な高齢化の割合が多い

- 代理店の営業努力(付き合いから乗り換えにくい)

- ディーラーで車の購入時にローンなどとー緒になんとなく加入している

- 自動車保険は商品内容が難しいとの思い込み(それほど難しくありません)

日本人は合理的な行動がとれず、営業に弱い人が多いと感じます。

また、自動車保険においてはネット型(通販型)と代理店型に対する誤解が多いことも影響しているようです。

自動車保険におけるネット型(通販型)と代理店型に関する誤解

自動車保険におけるネット型(通販型)と代理店型についての「誤解」を掲載します。

- 事故発生時、代理店型は担当者がすべて対応してくれるが、ネット型(通販型)は自分で対応する必要がある

- ネット型(通販型)でもやることは保険会社に連絡するくらいです。示談交渉なども保険会社が行ってくれます。

- また、保険会社が示談交渉できない「もらい自己(過失ゼロ)」などの場合でも、スタッフが相談にのってくれます。ネット型(通販型)の保険料が安いのは営業コストを削減しているからで、事故対応における経費を削減しているわけではありません。

- 余談ですが代理店は「顧客の代理」をするわけではなく「保険会社の代理」をおこなう業務となります。

- 代理店型であれば事故現場に来てくれる

- これはそのような代理店(担当者)もあるという程度です。来てくれないケースの方が多いでしょう。また、現場に来てくれても、安心感はあるかもしれませんが、経済的にプラスになることはまずありません。

- 示談交渉は保険会社の役割であり、代理店は行うことができません。代理店が示談交渉を行った場合、「非弁行為」として弁護士法72条違反となる可能性があります。

- ネット型(通販型)だと自分1人で補償内容を決めなくてはいけない

- コールセンターに電話やメールで質問できます。

- また、下記に掲載していますが保険会社のサイトに掲載されている標準的なプランをそのまま契約しても問題ありません。

よく分からない方は「保険会社サイトの標準プラン」でOK

自動車保険の内容というのは、多くの方がイメージするよりそれほど難しくはありません。

HPに標準的・一般的な補償内容が掲載されていますので、それを見ればある程度は理解できるはずです。

それでも分からない人はHPに掲載されている標準的なプランをそのまま契約しても問題ありません。

自動車保険は長期契約の生命保険と異なり1年毎の契約なので後でいくらでも修正できます。

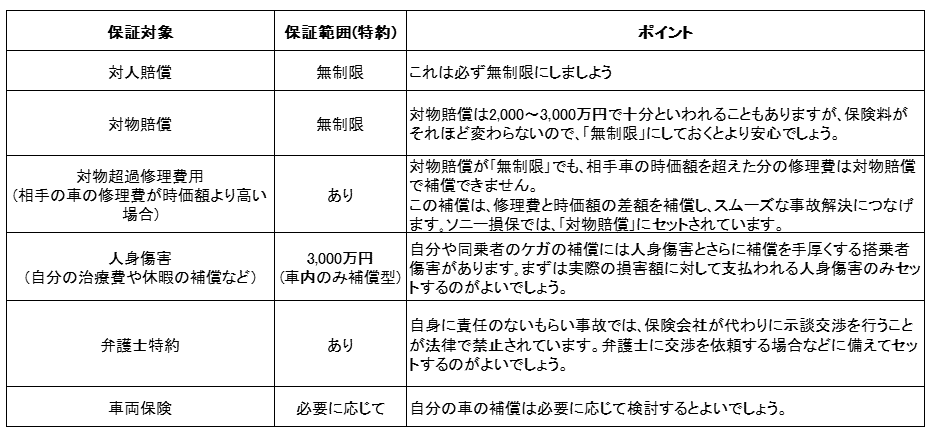

下記は自動車保険トップのソニー損保のHPに掲載されている標準的な補償内容です。

このまま契約しても全く問題ありません。

唯一、検討する余地があるのは車両保険のみです。

高めの新車を購入した場合や運転に自信がない方は検討した方が良いでしょう。最初の数年だけ付与して、途中で外すというやり方もあります。ネット型であれば途中で外したりする事も遠慮なくできます。

個人的には上記の内容で十分だと思います。

ちなみに様々なトラブル対策の為にも「弁護士特約」は近年、重要となっています。(これを敢えて勧めているソニー損保はさすがだと感じます)

この特約は付与しておくことをお勧めします。

そして、ネット型(通販型)自動車保険はロードサービスなども充実しています。

ソニー損保(おそらく他社も)では事故受付365日・24時間対応です。

レッカー代や帰りの電車代・レンタカー代も負担してくれます。

夜遅くて帰れなくなった場合は、ホテル代まで負担してくれます。

その他、事故以外のキー閉じ込み・バッテリー上がり・ガス欠・パンク等の場合も無料で駆けつけてくれます。(JAFの様な機能です)

それでもネット型(通販型)自動車保険に入りませんか?

初めてネット型(通販型)自動車保険に加入する際は、複数の保険会社への見積り依頼を一括で行うことができるサービスもありますのでそちらを利用するのも良いでしょう。

それも面倒であれば上記で紹介したソニー損保を始めとする大手の保険会社で加入すれば良いと思います。

大手であればそれほど極端な違いはありません。

それより代理店で契約するかネット型で契約するかの違いの方が大きいと思います。

ネット損保(通販型自動車保険)にデメリットはあるのか?

もし、ネット損保(通販型自動車保険)にデメリットがあるとすれば、対面で話をできる担当者がいないという点になるでしょう。

ただし、契約内容等で何か疑問があればコールセンターに電話をすれば答えてもらえますし、事故の場合も24時間・365日対応してくれます。

「どうしても対面で話を聞かないとイヤだ」という方以外は特に問題ありません。