こちらのページでは消費者物価指数(CPI・コアCPI・コアコアCPI)について様々な角度から解説しています。

1985年以降、日本のインフレ率が2%以上となったのは「1989年~」「1997年~」「2008年~」「2014年~」「2022年~」の5回です。

ただし「1989年~」「1997年~」「2014~」の3回は消費税アップの影響です。

詳細は下記をご覧ください。

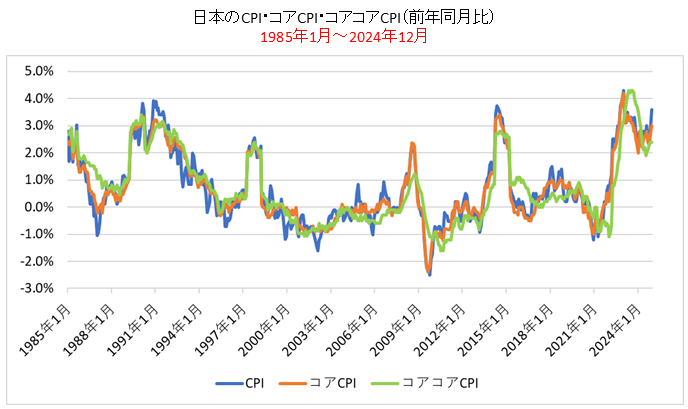

日本のCPI・コアCPI・コアコアCPIの推移【1985年~現在】

1985年以降の「CPI」「コアCPI」「コアコアCPI」の比較チャート(対前年同月比)です。

※「CPI」「コアCPI」「コアコアCPI」の定義については下段の方で解説しています

日本のCPI・コアCPI・コアコアCPIの比較チャート

バブル経済であった1980年代後半でも、インフレ率がそれほど高水準でないことが確認できます。

インフレ率2%超えは5回のうち3回が「消費税増税」によるもの

上記のチャートを見ると1989年・1997年・2008年・2014年・2022年にインフレ率が2%を超えて上昇しています。

ただし、このうち1989年・1997年・2014年は消費税による影響です。

- 1989年(平成元年)4月1日:消費税導入(3%)

- 1997年(平成9年)4月1日:消費税増税(3%→5%)

- 2014年(平成26年)4月1日:消費税増税(5%→8%)

ちなみに2019年(令和元年)10月1日の消費税増税(8%→10%)の際は、幅広い品目で軽減税率が適用された為、CPIへの影響が小さくなっています。

そして、2008年は原油をはじめとする資源価格高騰によるものです。

2008年はCPI・コアCPIと比較してエネルギーの影響を排除したコアコアCPIがそれほど上昇していないことが確認できます。

2022年からのインフレ率上昇はロシアのウクライナ侵攻による原油価格上昇とコロナ過からの景気回復による需給ひっ迫によるものです。

2023年~2024年は資源価格は落ち着きましたが、CPIは高水準を維持し日本にも本格的なインフレが発生した形となりました。

デフレ(マイナスのインフレ率)になりやすい日本

上記チャートで日本は多くの期間でデフレであったことが確認できます。下記は日本がデフレであった期間です。

- 1986年~1987年

- 1995年~1996年

- 1999年~2004年

- 2009年~2012年

- 2020年~2021年

2000年代以降だけでなく、1980年代・1990年代も一時的にデフレとなっていました。

特にバブル絶頂期の1986年~1987年にデフレとなっている点は驚かれる方も多いのではないでしょうか。

ちなみに1980年代・1990年代のデフレは主に円高が主な要因です。

円高は輸入物価の低下を招き、デフレ要因となります。

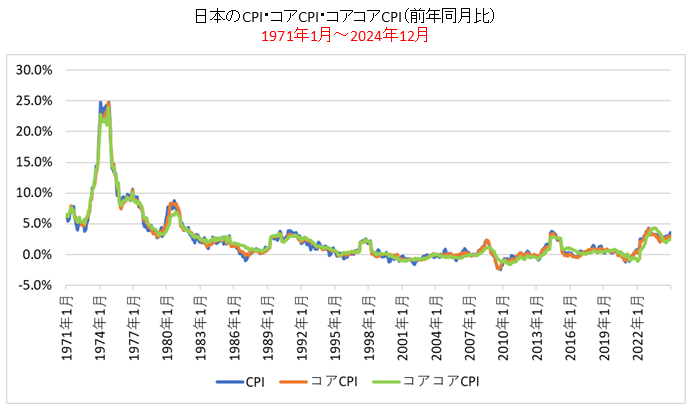

参考までに1971年以降の「CPI」「コアCPI」「コアコアCPI」の比較チャート(対前年同月比)も掲載します。

【参考】日本のCPI・コアCPI・コアコアCPIの超長期推移【1971年以~現在】

参考までに1970年代以降の「CPI」「コアCPI」「コアコアCPI」の比較チャート(対前年同月比)を掲載します。

1970年代の上昇が大きい為、チャートが見にくくなっていますがご了承ください。

1970年代~1980年代前半の日本は現在よりも高いインフレ率となっていましたが、これは第一次オイルショック(1973年前後)と第二次オイルショック(1980年前後)の影響が大きいと言えます。

これを見ても日本のインフレ率は消費税増税か資源価格上昇でしかアップしないことが確認できます。

消費者物価指数は大別すると3種類(CPI・コアCPI・コアコアCPI)

CPIは「Consumer Price Index(消費者物価指数)」の略です。

CPI・コアCPI・コアコアCPIは正確に書くと下記の通りとなります。

- CPI:消費者物価指数(総合)

- コアCPI:消費者物価指数(生鮮食品を除く総合)

- コアコアCPI:消費者物価指数(生鮮食品及びエネルギーを除く総合)

全ての対象品目から計算される「CPI総合」をベースに、天候などの影響で価格変動が大きくなりやすい生鮮食品を除いた「コアCPI」と生鮮食品に加えて市況などによる影響を受けやすいエネルギーも除いた「コアコアCPI」が公表されています。

それぞれ除外される「生鮮食品」と「エネルギー」の全品目に占める割合は、「生鮮食品」が4%~5%、「エネルギー」が7%~8%前後となっています。

よって、コアCPIは全品目の95%~96%をカバーし、コアコアCPIは全品目の87%~89%をカバーしていることになります。

ちなみに消費者物価指数(食料及びエネルギーを除く総合)という指数もあり、こちらがコアコアCPIとして報道されるケースもあります。「食料」は酒類以外の食料全てとなります。よって、「生鮮食品」より除外される比率も高く、この場合のコアコアCPIのカバー率は67%前後となります。

コアコアCPIを見る際は念のため注意してください。

こちらのページではコアコアCPIは消費者物価指数(生鮮食品及びエネルギーを除く総合)でチャート等を作成しています。

また、消費者物価指数には「全国」版と「東京都区部」版があります。

「東京都区部」は「全国」に対して速報性に優れており、「全国」の先行指標として使われます。

「全国」と「東京都区部」は毎月下旬に同じタイミングで公表されますが、「全国」は前月のデータであるのに対し、「東京都区部」は当月中旬の速報値となります。

- CPI(全国・東京都区部)の公表タイミングはこちらを参照:日本の経済指標チェックリスト

ここでは一般的に使用頻度が高い「全国」のデータで話を進めていきます。

- 消費者物価指数の算出についての詳細はこちらを参照:消費者物価指数の算出で知っておくべきポイント

CPI・コアCPI・コアコアCPIの比較は原油価格が大きく変動した場合などに有効

長期で見るとCPI・コアCPI・コアコアCPIはほとんど同じ動きとなり、長期で比較する効果はほとんどありません。

CPI・コアCPI・コアコアCPIを比較するケースは天候不順などで生鮮食品の価格が大きく変動した場合や、原油価格の変動が大きい場合などです。

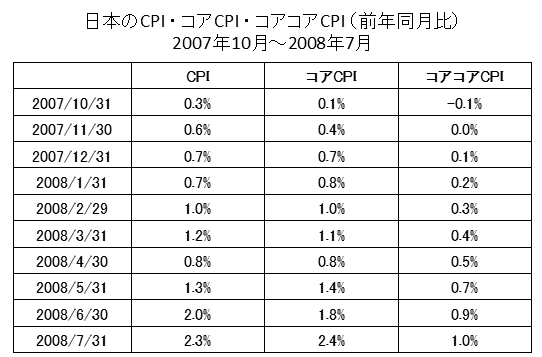

例えば原油価格をはじめとするエネルギー価格が大きく変動したケースとして2008年の事例が分かり易いと思います。

下記は2007年10月~2008年7月のデータです。

この時は原油価格が大きく上昇しました。

この間、WTI原油は1バレル=80ドル前後から、2008年7月には147ドルまで上昇しました。

- 原油価格の推移についてはこちら:WTI原油スポット価格 長期推移(チャート、変動要因)

2008年6月・7月はCPIとコアCPIはほぼ同じ水準で、かなり上昇していますが、エネルギーも除いたコアコアCPIはかなり低い水準となっています。

CPIやコアCPIは2%を超える水準まで上昇しましたが、これは原油価格上昇が大きく影響しており、実際のインフレは1%かそれ以下ということになります。

政府・日銀がインフレ目標2%に使用しているのはコアCPI

政府・日銀はインフレ目標を2%として公表していますが、具体的に目安として活用しているのはコアCPI(消費者物価指数 生鮮食品を除く総合)です。(最初はCPIを使っていたような気がしますが、いつのまにかコアCPIになっていました)

本来、実質的な日本のインフレの力を確認するのであればコアコアCPIの方が良いと感じますが、なぜかコアCPIが使われています。

一般的にコアCPIが使われることが多いので何となく使っているのでしょうか。

しかし、原油価格が急騰してコアCPIが2%を上回った時に「デフレ脱却」と言われてもいまいち納得できないような気がします。

実際、上記の2007年10月~2008年7月のデータ(表を参照)を見ても分かる通り、この時は原油価格急騰の影響でコアCPIは一時期、2%を超えましたがコアコアCPIは1%以下の水準でした。

日本でコアCPIが一般的に使われるのは、米国でもコアCPIがよく使われることから、何となく日本でも広がったのではないかと勝手に思っています。

しかし、米国のコアCPIはエネルギーは除かれていますので、日本のコアコアCPIに近いデータです。

日本ではこの辺をよく理解しないままコアCPIを使っていると感じます。

米国のコアCPIは日本のコアコアCPIなので注意

米国で消費者物価指数というと一般的にはコアCPIのことを指します。

ただし、ここで注意が必要なのは米国のコアCPIはエネルギーと食品を除いた指数であるという点です。

よって、米国のコアCPIは日本のコアコアCPIに近いデータということができます。

過去の経験からも原油をはじめとするエネルギーの影響はかなり大きいので、日本でもエネルギーを除いたコアコアCPIが一般的に使われる方が良いと感じます。

ちなみに米国ではFRBが金融政策を行う際、消費者物価指数(コアCPI)に加えて、個人消費支出(PCE:Personal consumption expenditures)にも注目していると言われています。

米国は個人消費がGDPの70%を占めることや個人ベースの景況感を確認する目的があると考えられます。

CPIやインフレ率の関連ページ

日本の金利とインフレ率の比較チャートはこちら!

日本のインフレ率上昇で儲かる商品はこちら!

インフレ率2%には大きな意味があります!

勘違いしている人が多い物価連動国債の仕組みを正確に解説!

インフレ対策だけなら国際分散投資は必要ない!

世界各国のインフレターゲット(インフレ目標)はこちら!