こちらのページでは「EV」「EBITDA」「EV/EBITDA倍率」について分かりやすく解説しています。

「EV/EBITDA倍率」は特にM&Aを行う際のバリュエーション分析で使われることが多い指標です。

- その他の様々な株式バリュエーションについてはこちらを参照:株式バリュエーション指標のまとめ(PEGレシオ・PCFR・PSRなども)

「EV/EBITDA倍率」は8倍~10倍が適正水準と言われることも多いですが、これは一概には言えず、業種によっても大きく異なります。

詳細は下記をご覧ください。

まず最初に「EV」の解説から始めます。

EVの分かりやすい説明

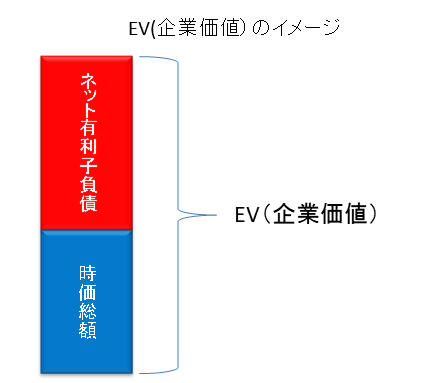

EVは「Enterprise Value(エンタープライズバリュー):企業価値」を意味します。

「企業価値」にも様々な意味がありますが、ここでのEV(企業価値)は「この企業を買うならいくら必要か」を表します。

数式にすると下記の通りです。

- EV=株式時価総額+ネット有利子負債

- EV=株式時価総額+有利子負債-(現預金+現金同等物)

企業を完全に買収するには発行済み株式をすべて購入する必要があり、その金額は「株式時価総額」となります。

ただし、買収した企業に有利子負債ある場合、当たり前ですが返済義務も含めて買収することになります。

よって、株式を100%買付ける金額に加えて、この有利子負債も含めた金額が買収コストとなります。

そして、有利子負債の反対に位置する「現預金+現金同等物」は有利子負債から控除することで「ネット有利子負債」を計算します。

これが上記計算式の根拠となります。

たまに「買収コストは時価総額だけ考えれば良いのではないか」という人がいますが、有利子負債も考慮すべきです。

下記の例を見れば、同じ時価総額の企業でもネット有利子負債の規模で買収コスト(買収リスク)が大きく異なることが分かります。

- 時価総額1,000億円でネット有利子負債が100億円の企業

- 時価総額1,000億円でネット有利子負債が2,000億円の企業

買収資金(時価総額)は同じでも、実質的な負担は大きく異なります。

よって、M&Aなどで使われる企業価値EVは上記数式のような考え方となります。

次に「EBITDA」の解説です。

EBITDAの分かりやすい説明

EBITDAの読み方は「イービットディーエー」「エビタ」「イビダー」等が使われており統一されていません。

EBITDAとは「Earnings Before Interest Taxes Depreciation and Amortization」の略です。

- Earnings:利益

- Before:前の

- Interest:金利

- Taxes:税金

- Depreciation:有形固定資産の減価償却

- Amortization:無形固定資産(主にのれん)の償却

EBITDA(Earnings Before Interest Taxes Depreciation and Amortization)をそのまま日本語に訳すと「金利支払い前、税引き前、有形固定資産の減価償却前、無形固定資産の償却前、の利益」となります。

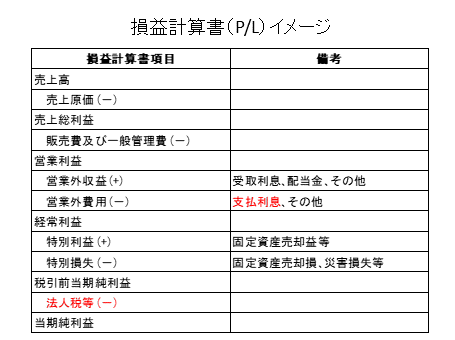

下記は具体的な計算式です。

- EBITDA=当期利益+税金+支払利息+減価償却費+のれん償却費

特殊な営業外損益・特別損益がない場合は下記のようになります。

特殊な営業外損益・特別損益がない場合、当期純利益に法人税と支払利息を戻し入れると営業利益となります。

- EBITDA=営業利益+減価償却費+のれん償却費

参考までに損益計算書の例を掲載しておきます。

上記の式を見て分かる通り、EBITDAは営業キャッシュフローに近い数値となります。

EBITDAを活用する利点は下記の2点です。

- 本業の収益力を認識できる

- 国際間比較が可能(税制・償却制度の違いによる影響を排除できる)

税金や減価償却制度は国ごとに異なります。

設備投資の金額は年ごとに大きく変化するため減価償却費も大きく変動します。

EBITDAを活用することで「税制の違い」「償却制度の違い」の影響を排除することができます。

このようにEBITDAは一時的な要因や国ごとに異なる要因の影響を受けない指標として評価されています。

ただし、1つだけ注意したいのは実際の事業では金利も税金も支払い、減価償却やのれん償却も発生します。

その為、EBITDAのみをもって収益力を判断する事は危険ですので注意しましょう。

最後に「EV/EBITDA倍率」について解説します。

EV/EBITDA倍率は何を表すか?

EV/EBITDA倍率はM&Aを行う際のバリュエーション比較に良く使われます。

EV/EBITDA倍率は「企業を買収するのにEBITDAの何年分で賄えるか(買収コストを何年で回収できるか)」を表しています。

EV(企業価値)が1,000億円、EBITDAが100億円の場合、EV/EBITDA倍率は10倍ということになり、この企業を買収した場合、 EBITDAの10年分で回収できると考えます。

一般的にEV/EBITDA倍率の適正水準は8倍~10倍と言われることが多いですが、これは一概には言えず、特に業種によっても大きく異なります。(6倍〜7倍が適正という人や10倍〜12倍が適正という人など様々な意見があります。)

2024年時点で日本企業のM&Aで過去最高額の案件である「武田薬品工業によるアイルランド製薬大手シャイアーの約460億ポンド(約6兆8000億円)買収」のケースではEV/EBITDAは約11倍でした。

それでも欧米の製薬業界のM&Aでは15倍〜20倍も当たり前ということで極端に割高な水準ではないと言われています。

よって、EV/EBITDA倍率を評価する際は、業種にも注意が必要です。

また、数多くのM&Aを成功させ、M&A巧者として有名な日本電産の永守氏は著書等で「買収する企業のEV/EBITDAは高くても10倍」と公言しています。

これだけ高確率でM&Aを成功し続けるには、買収後のマネジメントはもちろん重要だと思いますが、やはりもともと高く買わないという事も大切なのでしょう。