こちらのページでは2016年11月時点のブラジルレアルに関する分析について忘備録として掲載しています。

「高インフレ・財政問題・景気低迷・政情不安」による混乱が少し落ち着いてきた局面です。

ただし、結果としてブラジルレアルはその後も低迷を続けました。

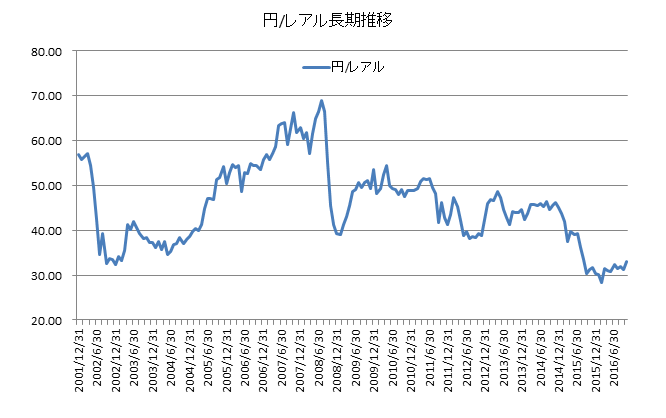

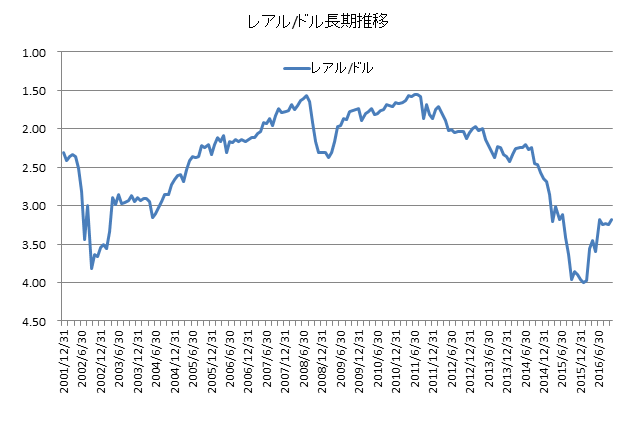

- ブラジルレアルの長期チャートはこちら:ブラジルレアル為替レート(円/レアル,レアル/ドル)長期推移(チャート・変動要因)

まず最初に、日経新聞の関連記事から紹介します。

2016/11/8日経新聞 参考記事

ブラジル利下げ「緩やかに継続」

【ブラジリア=宮本英威】ブラジル中央銀行が10月、通貨高などによるインフレ鈍化を受けて政策金利を4年ぶりに引き下げた。チアゴ・ベリエル理事は日本経済新聞の取材に対し、今後もインフレの動向に注意しながら「緩やかで段階的」な利下げを続ける意向を示した。

ベリエル理事

ベリエル理事とのやりとりは以下の通り。

――10月19日に政策金利を0.25%引き下げ年14%とした。4年ぶりに利下げした理由は。

「インフレ率が下がってきた。2016年末には消費者物価上昇率は年率7%弱になるだろう。15年は10%を超えたことを考えると、非常に大きなディスインフレ(物価上昇率の低下)といえる。今年前半には17年のインフレ見通しは6%超だったが、現在は5%となった。18~20年にかけて中銀の目標中心値の4.5%に近い水準になっているだろう」

――今後の利下げのペースはどうなるか。

「インフレは適切な速度で目標値に戻ってほしい。この目標を緩やかで段階的に(実施する利下げで)達成する。金利水準は引き続き引き締め的な状況だ。インフレは一時的にではなく、傾向として鈍化してほしい」

――ブラジル経済の現状をどう見ているか。

「歴史上で最も大変な景気後退局面から回復する基調にある。消費者や企業の信頼感指数が徐々に戻っている。ただ雇用市場は弱いままで、今後6カ月は同様の状況だろう。家計の債務は減少傾向で、消費が上向く可能性はある」

――経済の回復時期をどう見ているか。

「7~9月期の実質国内総生産(GDP)は前期に比べマイナスが続く。10~12月期は横ばいか、若干のプラスの可能性はある。17年1~3月期にはプラス成長となるだろう。テメル政権はインフラ計画を公表しており、投資がけん引役となる。今年の実質経済成長率はマイナス3.3%だが、17年は1.3%とプラスに回帰するだろう」

「政府は今後20年間、歳出の増加率を前年のインフレ率よりも低く抑える法案を提出した。法案が成立すれば、GDP比の歳出額の比率は今後10年で3~4%下がる。財政の先行きの不透明性が後退し、投資家の関心は高まるはずだ」

――年内に米国が追加利上げに動く可能性がある。

「緩和的な金融情勢の方が好ましいのは確かだが、いつかは終わる。米国が引き締めに動き、一方で世界経済が成長しないというシナリオが最も困る。その場合はブラジルの回復も非常に難しくなる可能性がある」

記事のポイント

- ブラジル中央銀行が2016年10月に4年ぶりの利下げを行った(14.25%→14%)

- 今後もインフレ率を注視しながら利下げを継続する方針

- 2015年に10%を超えていたインフレ率は低下傾向で2016年末には7%弱になる見通し

- 2017年のインフレ見通しは5%

- 2018年~2020年のインフレ見通しは4.5%程度になる見通し

- ブラジル中央銀行のインフレターゲットは4.5%±2% (2.5%~6.5%)【2016年時点】

- ブラジルの景気は回復基調、2016年の実質GDP成長率はマイナス3.3%、2017年はプラス1.7%の見通し

- 財政問題も改善に向けて取り組んでいる

ブラジルレアルは歴史的な安値から回復傾向

ブラジルレアルは対円、対ドルともに2016年初めの安値水準から回復傾向となっていますが、歴史的に見ればまだ安い水準です。

これまでブラジルに関しては悪材料ばかりでしたが、少しずつ改善がみられはじめてきました。

高いインフレ率・財政問題・景気低迷・政情不安という大問題が4つも同時に発生していましたが、これらについては着実に改善してきています。

そういう意味では大底をつけて回復し始めの今は投資するタイミングとして悪くないといえます。

ブラジルレアルに関する詳しい解説や投資のポイントは「ブラジルレアルのポイント【ブラジルボンドオープンを例に解説】」を参照して下さい。

ブラジルレアル高金利の恐るべき力

上記の円/レアルのチャートをみるとこれまで最もレアルが高かったのはリーマンショック前の2008年7月につけた1レアル=70円です。

そして、2016年11月時点では1レアル=32円程度ですので半分以下となっています。

しかし、2008年7月にブラジルレアル債券で運用する投信を購入した場合でもトータルリターンはプラスになっていることをご存知の方は少ないのではないでしょうか。

この歴史的高値でブラジルレアルを購入しても、ブラジルの金利が高いためレアルベースでは大きく増えており、トータルではプラスになっています。

ブラジルの国内金利は2008年7月から2016年10月までの約8年間、平均すると10%前後でした。

年率10%を8年間複利運用すると2倍以上になります。

よって、為替で半分以下となってもトータルではプラスとなります。

ちなみにブラジルレアルが最高値近辺であった2008年7月17日に設定されたUBSブラジルレアル債券投信という投資信託がありますが、こちらは2016年10月31日現在で設定来の騰落率は+12.05%です。

これが高金利で長期運用することのメリットです。

今後は追加利下げが予想されますが、これはインフレ率が落ち着いてきた証として、現在のブラジルレアルにとって良い利下げとなることが予想されます。

2016年10月時点の1レアル=32円、ブラジルレアルの政策金利が14%は悪くない条件に見えます。

- ブラジルレアルについての最新の情報はこちらをご覧ください:ブラジルレアルのポイント【ブラジルボンドオープンを例に解説】

【2022年10月追加】

2022年10月時点で1レアル=28円と6年前と比較して10%以上円高になっていますが、ブラジルレアル債(投信)に投資していた場合、トータルリターンでは約25%のプラスになっています。