こちらのページでは数多く存在する『株価バリュエーション指標』の中でよく使われるものをピックアップして、計算方法やその指標の考え方を解説しています。

最後の部分ではトヨタの決算データを活用して具体的なバリュエーションの計算も行っていますので参考にしてください。

様々な株式バリュエーション指標を分かりやすく解説

下記で紹介している株式指標の一覧です。

- PER(Price Earnings Ratio)

- PEGレシオ(Price Earnings Growth Ratio)

- PBR(Price Book-value Ratio)

- ROE (Return On Equity):ROEを分かりやすく解説

- PCFR(Price Cash Flow Ratio)

- PSR(Price to Sales Ratio)

- EV/EBITDA倍率(Enterprise Value / Earning Before Interest Taxes Depreciation and Amortization)

詳細は下記をご覧ください。

PERは業種に注意

PERは株価が1株当たり利益の何倍まで買われているかを表す指標です。

- PER=株価/1株当たり利益(EPS)

分子・分母に発行済み株式数を掛けるとこのようになります。

- PER=時価総額/当期利益

100%買収した場合、現在の当期利益の何年分で回収できるかを表します。

一般的にPERは今期の予想ベースで表示されます。

PERの注意点は増益率が高い企業と低い企業で目線が異なる点です。

例えば予想PERが10倍未満であれば一般的に割安と言われることが多いですが、これは業種によって異なります。

最も分かりやすい例が銀行です。

3メガでもここ数年10倍を超えることはほとんどありません。

逆にハイテク関連などは常に20倍を超えている銘柄も多くあります。

これは利益の成長率が異なるためで、株式市場は将来を予測して株価が形成されていることから、このようなことが起こります。

そこでPERにEPS(当期利益)成長率を加味した「PEGレシオ」を活用するケースもあります。

PEGレシオはPERの弊害を修正した指数

PEGレシオはPERにEPS成長率(利益成長率)を考慮した指標です。

- PEGレシオ=PER/EPS成長率

PERが高くてもEPS成長率が高ければPEGレシオは低くなり、割安と解釈されます。

例えば「PER20倍、EPS成長率25%の銘柄A」と「PER8倍、EPS成長率5%の銘柄B」のPEGレシオは下記のようになります。

- 銘柄AのPEGレシオ=20/25=0.8倍

- 銘柄BのPEGレシオ=8/5=1.6倍

銘柄Aの方がPERは高いですが、EPS成長率も加味したPEGレシオで見た場合は割安となります。

PEGレシオの注意点はEPSの成長率の予想が難しい点です。

今期の成長率は会社発表やアナリスト予想である程度見当がつきますが、それが3年後・5年後も続くか否かは判断が難しいところです。

PBRは円高に注意

PBRはPERと並び最もポピュラーな株価バリュエーション指標の1つです。

株価が1株当たり純資産の何倍まで買われているかを表す指標です。

言い換えるとPBRは株価が解散価値の何倍まで買われているかを表します。

- PBR=株価/1株当たり純資産(BPS)

分子・分母に発行済み株式数を掛けるとこのようになります。

- PBR=時価総額/純資産

PBRはPERと異なり予想ベースではなく、すでに終わった期の実績ベースで表示されるのが一般的です。

PBRが1倍を下回るということは、理論的には保有資産を全てキャッシュ化して分配した方が儲かるということになります。

ただし、会計上のバランスシート(B/S)では時価会計されていない資産があることや、実際に保有資産をキャッシュ化しようとすると簿価よりも低い価格での処分となったり、逆に利益が出た場合は課税されたりすることから表示上の純資産通りにならない可能性があります。

中にはPBRが0.1倍といった株も存在しますが、将来の何らかの減損リスクなどを織り込んでいる可能性もあります。

そのため、超割安と思って投資しても、実際には割安ではなく、―向に株価が上昇しない「バリュートラップ」となるケースもあります。

このバリュートラップはPERでも発生しやすく、超低PER・超低PBR株にありがちな現象ですので気を付けてください。

なんだかんだ言って、株式市場は将来を織り込んでいます。

ROEが上昇すれば日本株も米国並みの高バリュエーションに【PBR=PER×ROE】

アベノミクス以降、日本でもROE経営が浸透してきました。

ROEは株主資本利益率(Return On Equity)のことで、株主資本を活用してどれだけ効率よく利益を上げられているかを測る指標です。

- ROE=当期純利益÷株主資本(自己資本・純資産)

分子・分母を発行済み株式数で割るとこのようになります。

- ROE=EPS/BPS

ちなみに上記で紹介したPER、PBRとの関係では下記の式が成り立ちます。

- PBR=PER×ROE

従来から日本株は米国株と比べてPBRが低く、高いバリュエーションがつかない傾向がありますが、これはROEが相対的に低いからと言われています。

上記の式を見るとこの説明が理解できます

- PBR=PER x ROEについての詳細はこちらもご覧ください:円高でPBRが上昇? / 円高はBPS(1株当たり純資産)を低下させるので注意

PCFR(Price Cash Flow Ratio:株価キャッシュフロー倍率)

PCFRはあまりなじみのない方も多いかもしれません。

株価が1株当たりキャッシュフローの何倍まで買われているかを表す指標です。

- PCFR=株価/1株当たりキャッシュフロー

分子・分母に発行済み株式数を掛けるとこのようになります。

- PCFR=時価総額/キャッシュフロー

PERは株価を純利益で割ったもの、PBRは株価を純資産で割ったもの、PCFRは株価をキャッシュフローで割ったものとなります。

PCFRを計算する際のキャッシュフローは一般的に「当期利益+減価償却費」が使われます。

つまり、PERとの違いは分母に減価償却費が加わることのみとなります。

減価償却費の割合は国や業種の違いによって大きく異なります。

そして、当期利益は減価償却費を費用として控除した後の利益です。

減価償却費の大小によって、当期利益も影響を受けます。

PCFRを活用することで減価償却方法の異なる企業のバリュエーションを比較することが可能となります。

また、「何倍以下が割安」とか「何倍以上が割高」といった使い方よりも、あくまで相対比較の指標として活用することが多いようです。

PSR(Price to Sales Ratio)は赤字の新興企業のバリュエーション指標

PSRもあまりなじみのない指標だと思います。

株価が1株当たり売上高の何倍まで買われているかを表す指標です。

- PSR=株価/1株当たり売上高

分子・分母に発行済み株式数を掛けるとこのようになります。

- PSR=時価総額/売上高

こちらは株価を売上で割ったものです。

例えばPERは株価を当期利益で割りますので、赤字の新興企業では使うことはできません。

その点、PSRでは赤字でも計算できる点がメリットとなります。

特に設立後数年の若い企業は、売上高の伸びが起業価値の上昇に直結するためPSRによるバリュエーション分析が有効となります。

ただし、PSRは「20倍が割高」「0.5倍が割安」などと言われることもありますが、個人的な感覚では基準が定まっていないのでマーケット環境によって目線が変化しやすくなっていると思われます。

そのため、銘柄間の相対比較に使うのが良いでしょう。

EV/EBITDA倍率はM&Aでよく活用される

EV/EBITDA倍率はEV(Enterprise Value:企業価値)をEBITDA(Earning Before Interest Taxes Depreciation and Amortization : 金利支払い前・税引き前・償却前利益)で割ったものです。

- EV=株式時価総額+ネット有利子負債

- EBITDA=当期利益+税金+支払利息+減価償却費+のれん償却費

税金や金利の水準・減価償却制度は国ごとに異なりますが、EV/EBITDA倍率を使うことで同じ目線での国際比較が可能となります。

特にM&Aの世界でよく使われます。

- EV/EBITDA倍率についての詳細はこちらを参照してください:EV/EBITDA倍率の詳しくて分かりやすい説明

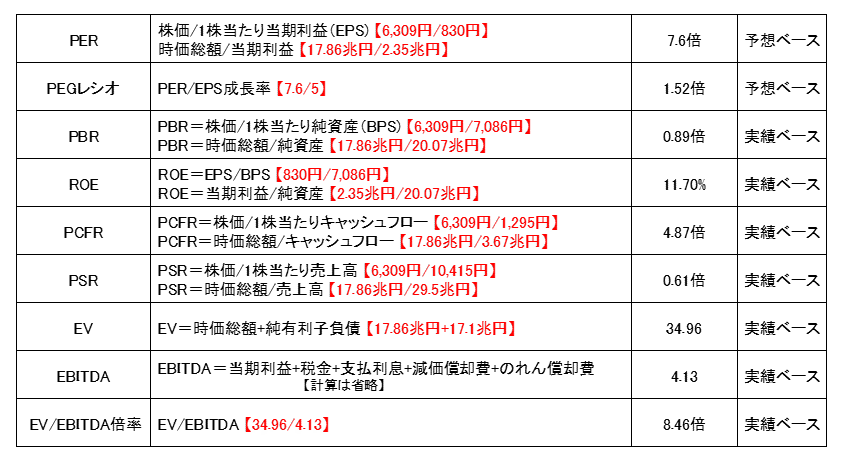

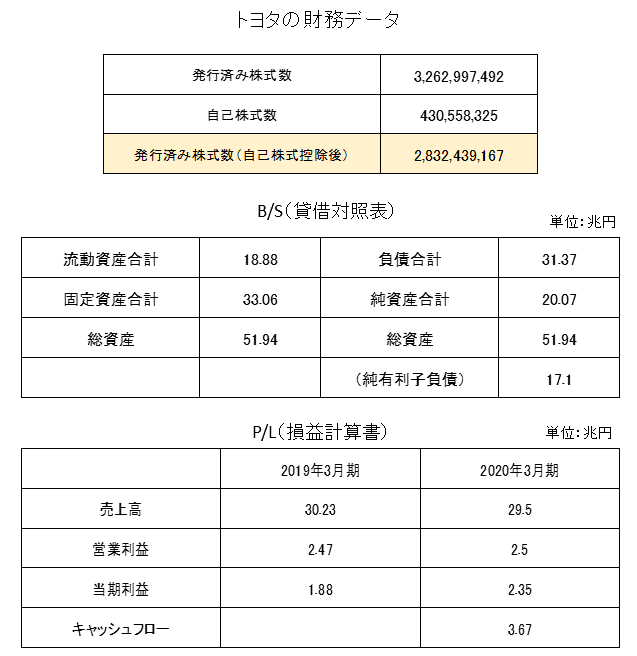

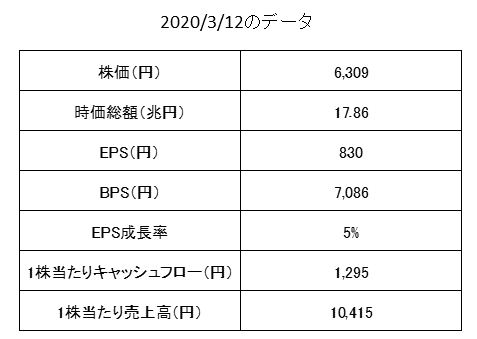

トヨタの決算データで各種バリュエーション指標を計算

こちらではトヨタの決算データを例に上記で紹介した各種バリュエーション指標を計算してみます。

まずはトヨタの貸借対照表(B/S)と損益計算書(P/L)を簡素化したものを掲載します。

次に株価等のデータです。

EPS・BPS等1株当たりのデータは自己株式控除後の発行済み株式数で計算します。

次に各種バリュエーション指標を計算します。(予想ベース・実績ベースはその時々で使い方が変わりますので参考程度にご覧ください)