こちらのページでは「為替レート」と「経済成長」の関係について掲載します。

日本人は日本の経済成長と共に円高が進んできた経験から、経済成長によって通貨は強くなると考えがちですが、必ずしもそうではありません。

通貨にとっては経済成長も重要ですが、インフレ率の方がより大きな影響があります。

最も通貨が強くなるのは「低インフレ下での経済成長」です。

詳細は下記をご覧ください。

経済成長と通貨の上昇は関連があるのか

よく新興国通貨のセールストークで「経済成長(GDP成長)と共に通貨が強くなるので値上がりが期待できます」といったコメントを耳にしますが本当にそうなのでしょうか?

これはおそらく日本の円(JPY)が経済成長と共に長期円高トレンドとなった経験則を元に現在の新興国通貨も同じような傾向になるということを言いたいのだと思います。

円(JPY)は経済成長と共に上昇した

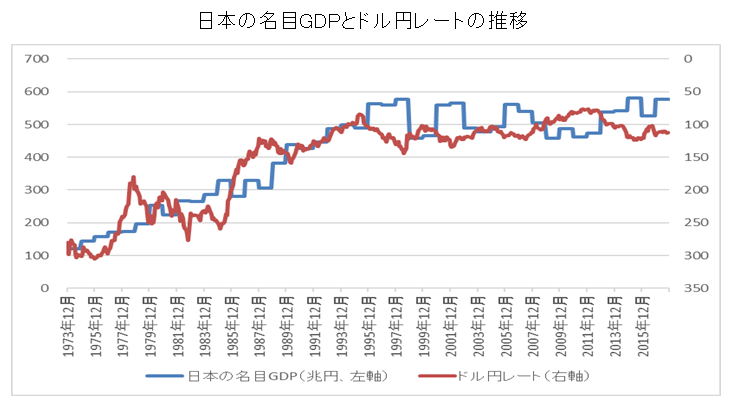

日本の名目GDPとドル円レートのチャートを並べると下記の通りです。

ドル円レートが変動相場制に移行した1973年以降のデータをみると、確かに名目GDPが成長した1990年代中頃まで長期的に円高が進み1ドル=300円前後から1ドル=80円前後まで大きく円が上昇しました。

これをみると「経済成長(GDP成長)と共に通貨が強くなる」と言いたくなるのも理解できます。

しかし、日本と同様に長期的に経済成長が続き、1人当たりGDPは日本を上回る水準のオーストラリアのデータを確認すると少しイメージが異なります。

オーストラリアの経済成長と豪ドルはリンクしていない

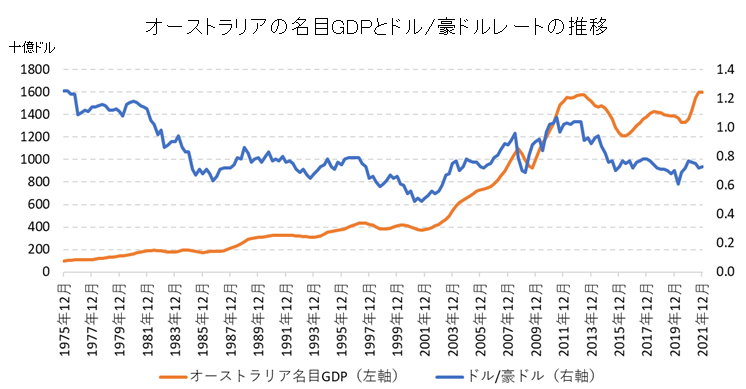

オーストラリアの名目GDPとドル/豪ドルレートの比較チャートです。

オーストラリアの名目GDPは1975年からほぼ一貫して右肩上がりとなっています。

しかし、豪ドルは2001年まで右肩下がりで下落し続けました。

2002年以降は反発しましたが最も上昇した2011年でも1豪ドル=1.1ドル前後と1970年代より低い水準です。

これを見ると経済最長が必ずしも通貨の上昇につながらないということはお分かりいただけると思います。

為替レートは経済成長よりインフレ率の影響を大きく受ける

ではなぜ日本円は経済成長とともに上昇したのに豪ドルはそうならなかったのでしょうか。

その答えは「低いインフレ率」にあります。

日本はオイルショックを除くと低インフレ下での経済成長が続きました。

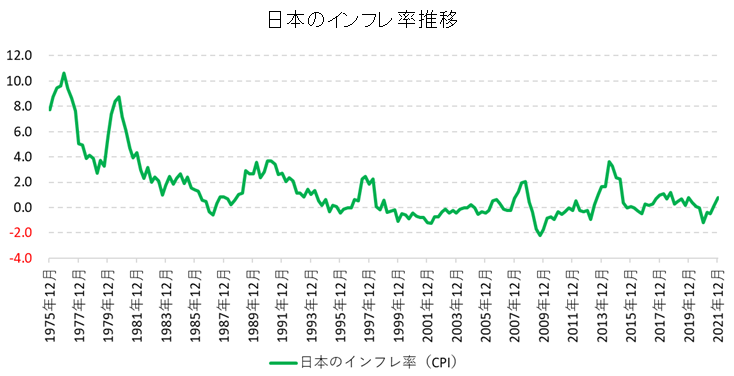

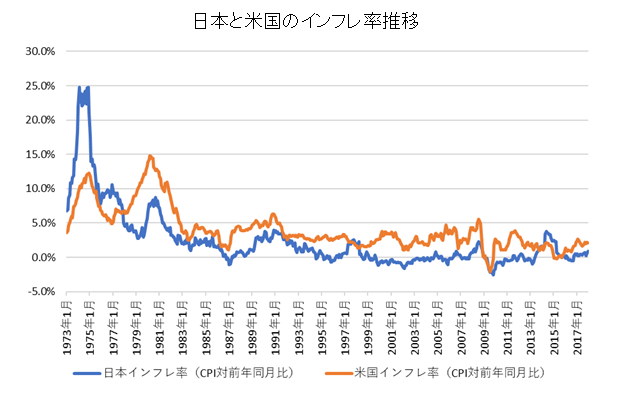

日本のインフレ率の推移がこちらです。

世界的にインフレの時代であった1980年代でもオイルショックを除くと日本のインフレ率は概ね3%以下で推移しました。

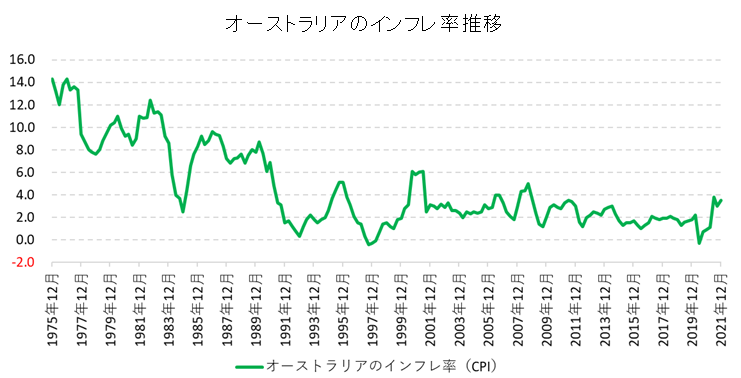

一方、オーストラリアのインフレ率をみると特に1980年代はかなり高い水準であることが分かります。

2000年代に入ってインフレ率が低下したタイミングで豪ドルも上昇トレンドになっています。

これは購買力平価説を考えれば当たり前の話ですが、なんとなくイメージだけで「経済成長(GDP成長)と共に通貨が強くなる」と思っている人も多いようです。

通貨が強くなるのは「経済成長」だけでは間違いで「低インフレ下での経済成長」で通貨は強くなります。

- 為替レートと購買力平価についてはこちら:為替レートの予想・分析は実質金利差・購買力平価を活用

もちろん、インフレ率が高いということは通貨の下落要因となりますが、一方では金利も高いはずですので投資をする上で必ずしも良くないというものではりません。

例えばブラジルレアルはインフレ率が高く、通貨が下落する局面もありますが、その場合でも金利が高いことから投資した場合のトータルリターンはかなり良い成績となっています。

ブラジルレアルは多くの期間で名目金利がインフレ率をかなり大きく上回る「実質金利が高い」パターンとなっています。

- ブラジルレアルの円高抵抗力についてはこちらをご覧ください:円高抵抗力でリスクを軽減/米ドル10年債「5%・120円」と「2.5%・100円」はどちらが有利?

つまり、「投資する上でベストな通貨はどのような通貨か?」と聞かれた場合、「低インフレ下で経済成長が続いており、かつ実質金利が高い通貨」ということになります。

高度成長期の円高は日本の低インフレと米国の高インフレが要因

上記に掲載した通り、高度成長期の日本は低インフレによる高成長を実現したことが大幅な円高の理由となりましたが、同時に米国のインフレ率が高水準であったことも大きなポイントです。

上記チャートにあるようにオイルショックのあった1973年前後を除くほぼすべての期間で米国の方が高いインフレ率となっています。

これは購買力平価の理論では円高要因となります。

2010年代の人民元が思いのほか高くならないのは、米国のインフレ率が昔(1980年代など)と比較して上昇しにくくなっており、中国のインフレ率の方が高いことが大きな要因と考えられます。

購買力平価の理論では人民元安にシフトすることになり1970年~1990年代のドル円とは逆の環境です。

経済成長と通貨の上昇についてのまとめ / ポイントは「低インフレ下での経済成長」

今回はオーストラリア(豪ドル)を例にとって解説しましたが、同じく先進国入りしている韓国ウォンや台湾ドルをみても経済成長と通貨の変動は必ずしもリンクしているとは言い切れまえん。

もちろん、経済が成長すれば格付けの上昇、外貨準備高の増加、経常収支の改善などが進みやすく通貨の安定性も高まることで通貨が切り上がりやすくなることはあると思います。

しかし、それに加えて「インフレ率」の動向や「実質金利」も合わせて確認しておく必要があります。

上記にも掲載しましたが、通貨が最も強くなるのは昔の日本のような「低インフレ下での経済成長」です。

そして、投資を考える上では「実質金利が高いか否か」も確認することが大切です。

- 主要通貨の長期チャートや変動要因の解説はこちらをご覧ください:お役立ちデータ(為替)