こちらのページではアルゼンチンペソの長期チャートとポイント解説を掲載しています。

アルゼンチンは過去何度もデフォルトを経験しており、通貨ペソは長期下落トレンドとなっています。

アルゼンチンを取り巻く環境は変動が激しく、2001年のデフォルト後、2017年には米ドル建ての100年債を発行できる程まで環境が回復していましたが、その2年後の2019年には再度デフォルト危機に陥りました。

下記では長期チャートの下に変動要因のポイント解説を箇条書きで掲載しています。

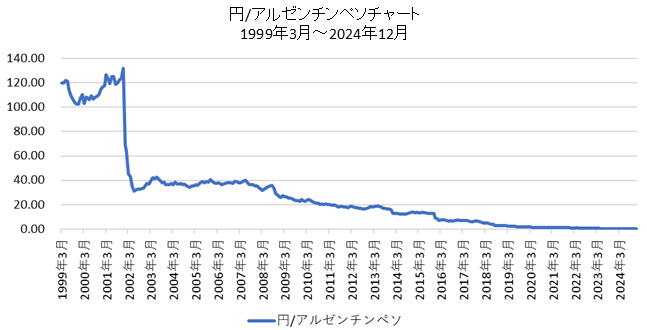

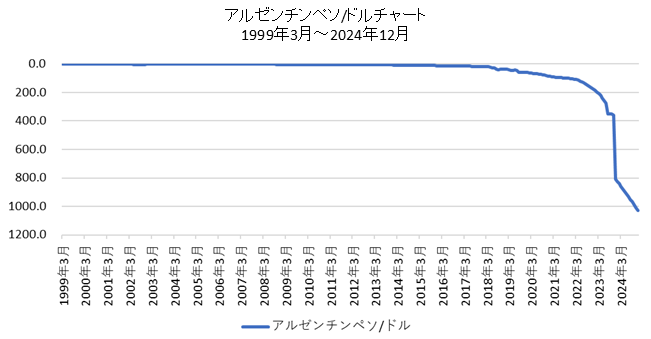

アルゼンチンペソの長期推移(アルゼンチンペソ/ドル、円/アルゼンチンペソ)と変動要因

- 1980年代から続いたハイパーインフレを抑制すべく、1992年1月のペソ導入に合わせて1ドル=1アルゼンチンペソのドルペッグ制を採用した。この結果、インフレは収束した。

- 1997年のアジア通貨危機、1998年のロシア危機の影響で、相対的に通貨が高くなり輸出競争力が低下したブラジルなどはペッグ制を廃止し、変動相場制に移行したが、アルゼンチンはドルペッグ制を継続した。その結果、特に隣国で主要貿易国でもあるブラジルに対し、交易条件が大幅に悪化したことがアルゼンチン経済に大きな打撃を与えた。財政収支・経常収支が共に悪化、対外債務の支払い懸念が生じ、資金の国外流出が顕著となった。

- 2001年12月、アルゼンチンは国債のデフォルトを宣言。

- 2002年1月にアルゼンチンペソのドルペッグ制を放棄し、2002年2月に完全変動相場制に移行した。その結果、1ドル=1アルゼンチンペソから1ドル=3アルゼンチンペソ台まで大きく下落した。

- 実質GDP成長率は2002年に−10.9%まで低下したが、2003年+8.8%、2004年+9.0%と大幅に改善した。

- また、2002年~2008年頃は経常収支が黒字で推移したこともあり、アルゼンチンペソは比較的安定的に推移した(アルゼンチンの経常収支の推移は下段にチャートを掲載)

- 2011年~2015年にかけて管理フロート制による通貨管理を行い、アルゼンチンペソが米ドルに対して急激に下落しないようコントロールした。ただし、この間、個人間による非公式マーケットでの取引が行われ、2重相場の状態になっていた。(非公認マーケットでは大幅にアルゼンチンペソ安の水準で取引された)

- 2014年7月、テクニカルデフォルト発生(2001年のデフォルトに起因する形式的なデフォルト)

- 2015年12月、為替管理の廃止とアルゼンチンペソの実質的な切り下げを行ったことで1ドル=15アルゼンチンペソ前後まで下落した。

- 2017年6月、米ドル建ての100年国債を利回り約8.0%程度で27.5億ドル発行。アルゼンチンは過去200年間で7回もデフォルトしているにもかかわらず100年債を発行できたことが話題となった。(しかも、非投資適格級の格付けにも関わらず極端な高利回りではない。当時の米国10年債利回りは2.2%程度)

- 2018年4月の下落は米国の長期金利上昇による資金流出がきっかけとなった。アルゼンチン中央銀行は2018年4月から5月にかけて3回の利上げを行い政策金利は40%に達した。外貨準備高が10%近く減少したこともありIMFに300億ドルの融資支援を要請した。

- 2019年8月、大統領予備選(本選は10月27日)で財政規律を重視する現職マクリ大統領が、財政規律を無視した年金増額等を掲げる野党候補に敗れる波乱が起こったことでアルゼンチンペソは大幅下落。通貨防衛で外貨準備も減少。さらに国債の格下げもあり、国債価格が下落し、金利は急上昇した。再び、デフォルトを懸念する声が高まった。

- 2020年5月、テクニカルデフォルト発生(米投資家との債務再編交渉が利払い日までにまとまらなかったことによるもの。5億ドルの利払い能力がなかったわけではない。)

- 2020年~2022年にかけては20%を超えるハイパーインフレにより、アルゼンチンペソは下落が続いた。

- アルゼンチンペソ下落の影響もあり、2020年~2022年は一時的に経常収支が黒字となったが、アルゼンチンペソの下落は続いた

- 2023年12月、財政赤字削減とインフレ抑制の為、アルゼンチンペソを対米ドルで50%以上切り下げた。(11月末:1ドル=360ペソ⇒12月末:1ドル=808ペソ)

アルゼンチンに関連する各種データ

こちらではアルゼンチンがどのような国であるかをイメージできるように概要を掲載しています。

- 人口:4,494万人(2019年、世銀)

- 1人当たりGDP:10,006ドル(2019年、世銀)

- 名目GDP:4,497億ドル、世界で29位(2019年、bloomberg)

- 主要産業:農牧業(油糧種子、穀物、牛肉)

- G20参加国

- 1950年前後までは世界有数の経済大国であったが、その後は日本やドイツのような工業化が進まず、先進国の仲間入りができていない。

- 過去アルゼンチンは1827年、1890年、1951年、1956年、1982年、1989年、2001年、2014年、2020年の9回デフォルトを経験している(ただし、2014年・2020年はテクニカルデフォルトであり債務返済能力に問題が発生した訳ではない)

- 世界各国の国債格付け一覧はこちらを参照してください:世界の国債格付け(ソブリン格付け)一覧

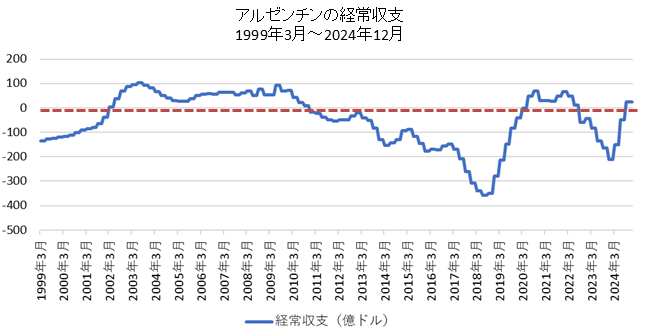

アルゼンチン経常収支・外貨準備高の長期推移

こちらではアルゼンチンペソに大きく影響を与えるアルゼンチンの「経常収支」と「外貨準備高」の推移を掲載しています。

経常収支の推移

- 2002年~2010年は経常収支が黒字となった。2002年~2008年はアルゼンチンペソも比較的安定的に推移した

- 2002年に経常収支が大きく改善したのは上記に掲載の通り、ドルペッグ制を廃止し変動相場制に移行したことでアルゼンチンペソが大きく下落したことが要因

- 2020年6月、約10年ぶりに経常収支が黒字となった

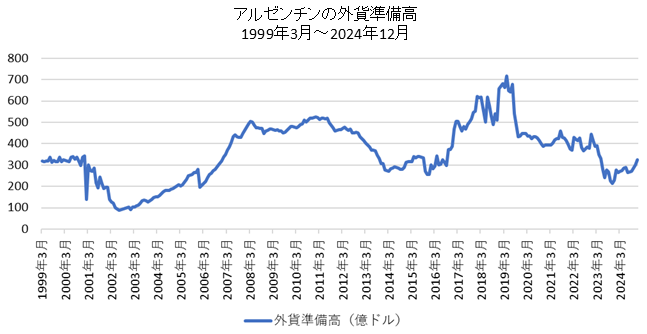

外貨準備高の推移

- 外貨準備高が減少する理由としては基本的には介入によるアルゼンチンペソの買い支えが要因

- 2001年に外貨準備高が大幅に減少しているが、これはドルペッグを維持するたの介入が要因

- 2002年の変動相場制移行によるアルゼンテンペソの下落で経常収支が改善し外貨準備高が増加に転じた

- 2011年~2015年にかけて管理フロート制による管理を行ったことで、介入により外貨準備高が減少した

- 2018年4月、米国の長期金利上昇による資金流出を防ぐ目的で為替介入を行ったことで外貨準備高が減少した

- 2019年8月もアルゼンチンペソ下落に対抗するための為替介入で外貨準備高が減少した【アルゼンチンペソ下落の要因は上記「アルゼンチンペソの長期推移(アルゼンチンペソ/ドル、円/アルゼンチンペソ)と変動要因」参照】

- 世界各国の外貨準備高のランキングはこちら:世界各国の外貨準備高ランキングの変化(1990年・2005年・2020年)