こちらのページではJ-REITの「分配金利回り」「イールドスプレッド」「NAV倍率」の長期チャートとポイント解説を掲載しています。

「分配金利回り」はいわゆるJ-REITの配当利回りの事で、利回り商品であるJ-REITにとって最も重要な指標です。

「イールドスプレッド」は「J-REITの分配金利回り-10年国債利回り」で、市場金利対比のJ-REITの水準を確認できます。

「NAV倍率」は株式のPBRのようなイメージです。計算方法は、最初に保有不動産を鑑定価格で評価した上で、1投資口当たりの純資産価格を計算します。NAV倍率は上場しているJ-REITの投資口価格が1口当たり純資産価格(鑑定価格ベース)の何倍まで買われているかで表されます。(NAV倍率=投資口価格/1口当たり純資産価格)

「分配金利回り」「イールドスプレッド」「NAV倍率」を確認することで、現在の水準が割高か割安かを分析する事ができます。

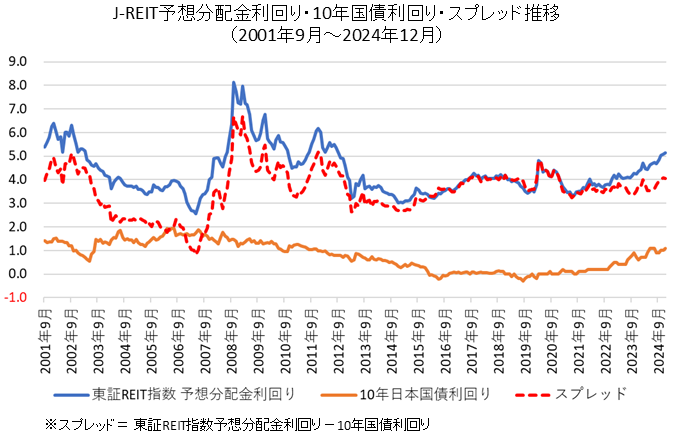

J-REIT分配金利回り・10年国債利回り・イールドスプレッドの長期推移(チャート・変動要因)

東証REIT指数の「分配金利回り」と「10年日本国債利回り」の比較チャートです。

また、東証REIT指数の分配金利回りと10年日本国債利回りの差である「イールドスプレッド」も掲載しています。

チャートの下にはポイントとなる部分についての解説を箇条書きで掲載します。

J-REIT分配金利回り:東証REIT指数予想分配金利回り(ARES J-REIT Databookより)

- J-REITの分配金利回りを確認すると、2008年のリーマンショック後は一時的に8%前後まで上昇しているが、これは100年に一度と言われている混乱の時であり、きわめて異例の水準である。逆に2007年はクレジットバブルと呼ばれる環境でJ-REITは大きく上昇し、利回りは極端に低下していた。

- 東証REIT指数の分配金利回りはリーマンショック前後を除けば概ね3%~6%のレンジで推移している

- 2006年後半~2007年前半や2014年後半~2015年前半のように、J-REITを取り巻く環境が非常に良い時は利回りが3%前後まで低下し、逆に世界的に景気が低迷した2001年~2002年や東日本大震災や急激な円高で景気が低迷した2011年~2012年は利回りが6%前後まで上昇した。よって、過去のトラックレコードからは、J-REITは分配金利回りが3%に近づくと割高で、6%に近づくと割安ということになる

- 2014年と2019年を比較すると東証リート指数は大きく上昇したが、分配金利回りも上昇している。J-REITの上昇より分配金の増加(賃料収入の増加)が大きかったことを意味している。

- イールドスプレッド(10年国債利回りとのスプレッド)はリーマンショック前後を除けば、概ね2%〜5%の範囲で推移している

- 2007年5月はJ-REIT分配金利回りが2.56%、10年国債利回りが1.75%となり、イールドスプレッドは0.81%と1%未満になった。この前後で、日本ビルファンド(8951)の予想分配金利回りが2%を下回り1.9%台まで低下し、一時的に10年国債利回りと同レベルとなった(J-REITが最も割高になった時期)

- 2015年2月にもJ-REIT分配金利回りが3.02%まで低下したが、当時の10年国債利回りは0.34%と低水準で、イールドスプレッドは2.68%と2007年と比較すると高い水準であった。

- 2020年2月、新型コロナウイルスの影響によりJ-REITが大幅に下落、分配金利回りは一時的に急上昇した。その後、J-REIT市場の回復により分配金利回りはコロナ前の水準まで低下した。

- 2022年12月以降、10年国債利回りが上昇傾向となった。金利上はイールドスプレッドの低下要因。

- 日本の長期金利の推移はこちらを参照:日本の長期金利(10年国債利回り)の長期推移

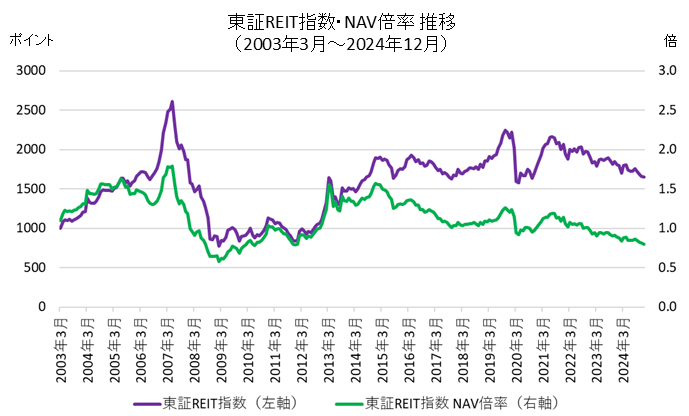

J-REIT NAV倍率の長期推移(チャート・変動要因)

次に、東証REIT指数のNAV倍率の推移を掲載します。

こちらも、チャートの下にはポイントとなる部分についての解説を箇条書きで掲載しています。

NAV倍率:東証REIT指数 NAV倍率(ARES J-REIT Databookより)

- J-REITの「NAV倍率」は株式のPBR(株価純資産倍率)のようなものである

- 保有不動産物件を鑑定価格で評価した場合の1口当たりの純資産価格とJ-REITの投資口価格を比較した場合に、J-REITの投資口価格が純資産価格(鑑定価格ベース)の何倍まで買われているかを表す(NAV倍率=投資口価格/1口当たり純資産価格)

- ちなみにJ-REITでもPBR(株価純資産倍率)を使用するケースもあるが、J-REITのPBRはNAV倍率と異なり鑑定価格ベースではなく取得価格ベース(簿価ベース)のデータとなる

- 通常、鑑定評価は年2回の決算時に見直しされる

- NAV倍率が低下するのはJ-REITが下落する局面だけではなく、J-REITが横ばいの推移でも鑑定価格が上昇している局面などで発生する

- 過去、東証REIT指数のNAV倍率は0.6倍~1.7倍のレンジで推移している

- これまでの実績から、東証リート指数ベースでNAV倍率が1倍を大きく下回る水準は割安と言える

- 逆に上昇トレンド局面でもNAV倍率が1.5倍を超えると一時的な調整が発生している

- ちなみに米国REITのNAV倍率はイメージよりも低めで、多くの期間で0.9倍~1.1倍で推移している。これは日本と比較して物件(実物不動産)の価格が値上がりすることが要因である。よって、NAV倍率で見ると米国REITは割安に見えるが、見方を変えると実物不動産市場が上がりすぎているとも言える。

リート関連の参考ページ

東証REIT指数の歴史についてはこちらを参照してください!

J-REIT関連の幅広い知識・ノウハウについてはこちらを参照してください!

J-REITの分配金の威力はこちらをご覧ください!

J-REIT個別銘柄の現在の利回りはこちらをご覧ください!

都心主要5区のオフィスビル空室率や賃料等の推移はこちらをご覧ください!

米国REITの配当利回りの推移はこちらをご覧ください!