こちらのページでは過去発生した『米国と日本の逆イールドの歴史』について紹介しています。

逆イールドは景気後退・株価下落の先行指標と言われることが多いですが、実際に過去の米国・日本のデータを確認すると先行指標として機能していることが分かります。

投資を行う際は是非覚えておきましょう。

まず最初にイールドカーブと逆イールドについての解説です。

逆イールドカーブとは(なぜ逆イールドが発生するのか)

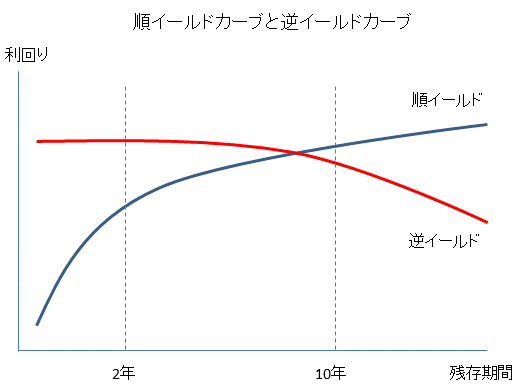

イールドカーブは「横軸に債券の残存期間」「縦軸に利回り」をとり、各債券の残存期間と利回りに対応する点をつないだ曲線です。

- イールドカーブについての詳細はこちらを参照:イールドカーブについての分かりやすくて詳しい説明

一般的に金利は期間が長いほど高くなるため、多くの場合、イールドカーブは右肩上がり(順イールド)になります。

逆イールドとは長短金利が逆転し、イールドカーブが右肩下がりになる現象を表しています。

正式には2年債と10年債の利回りが逆転すると「逆イールド」と認定されます。

逆イールドは景気悪化・株価下落の先行指標と言われることが多くあります。

なぜ逆イールドが発生するのかを理解するには、短期金利と長期金利の特徴を理解する必要があります。

- 短期金利は中央銀行が操作する政策金利の影響を大きく受けます。つまり、短期金利は人為的に操作されるという特徴があります

- 長期金利は市場参加者の思惑や需給に大きく影響をうけます。つまり、長期金利は市場原理で変動するという特徴があります。

市場参加者が将来的な景気悪化を予想する場合、長期債が買われます。(将来、金利が低下すると思えば、今のうちに金利を長期で固定しようとするはずです)

中央銀行が利下げを行う前に市場参加者が将来的な景気悪化を予想する場合、短期金利は高止まりしたまま、長期金利のみが低下することになり、その結果として「逆イールド」が発生します。

実際、過去の米国や日本では景気後退・株価下落前に逆イールドが発生しています。

下記では過去の米国・日本における逆イールドについて紹介します。

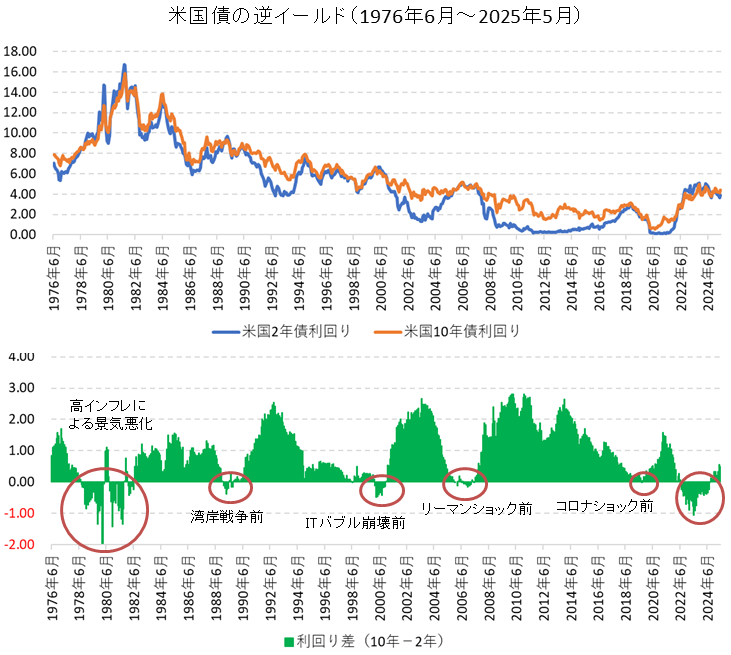

米国の逆イールドの歴史(1976年~2025年に6回発生)

下記では1976年~2025年に発生した6回の米国の逆イールドについて紹介します。

下記は「2年米国債利回りと10年米国債利回りの比較チャート」と「利回り差(10年-2年)のチャート」です。

利回り差(10年-2年)がマイナスの部分が逆イールドです。

米国の逆イールドは1976年以降、大きく分けて6つの期間で発生しています。

こちらは月末ベースで逆イールドが発生した月の全データです。

- 【高インフレによる景気悪化】1978年8月~1980年4月、1980年9月~1981年9月、1982年1月~4月、1982年6月

- 【湾岸戦争前】1989年1月~5月、1989年8月~9月

- 【ITバブル崩壊前】1998年6月、2000年2月~11月

- 【リーマンショック前】2005年12月、2006年2月、2006年6月、2006年8月~2007年2月、2007年5月

- 【コロナショック前】2019年8月

- 【直近の高インフレ局面】2022年7月~2024年8月

上記の逆イールド発生後、いずれもその後に株価下落が発生しています。

逆イールド発生から概ね半年~2年で株価下落が発生しています。

【高インフレによる景気悪化】【湾岸戦争前】の後はS&P500指数(米国株)が20%前後の下落となりました。

【ITバブル崩壊前】【リーマンショック前】【コロナショック前】の後はS&P500指数(米国株)が30%を超える下落(いわゆる大暴落)となりました。

- S&P500指数の長期推移はこちらを参照:米国株(S&P500)長期推移(チャート・変動要因) / 30%以上の暴落は過去8回

直近では2022年~2024年に逆イールドが発生していますが、今後の株式市場に注目です。

次に日本の逆イールドです。

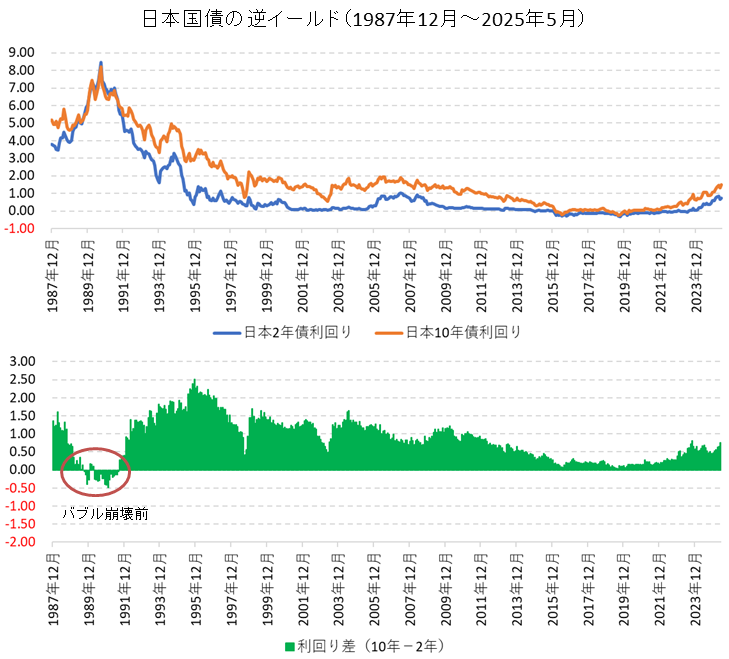

日本の逆イールドの歴史(1987年以降1回のみ発生)

日本の逆イールドはバブル崩壊前の1回のみです。

下記は「2年日本国債利回りと10年日本国債利回りの比較チャート」と「利回り差(10年-2年)のチャート」です。

利回り差(10年-2年)がマイナスの部分が逆イールドです。

月末ベースで逆イールドが発生した全データです。

- 【バブル崩壊前】1989年9月~12月、1990年4月~1991年8月

1987年以降、日本で発生した逆イールドは1回のみです。

その後、日本の株価がどうなったかは説明するまでもありません。

最初に逆イールドが発生してから約3か月後の1989年12月29日に日経平均株価は38,915円(終値ベース)の過去最高値をつけ、その後は長期に渡り大きく下落しました。

ちなみにバブル崩壊後の日経平均の最安値は下記の通りです。

- 日中ザラ場ベースの最安値:2008年10月28日の6,994円

- 終値ベースの最安値:2009年3月10日の7,054円

このように逆イールドは日本のバブル崩壊の前兆ともなりました。

日本株の歴史は下記を参考にしてください。

- 日本の株価の長期推移はこちらを参照:日経平均株価の長期推移(チャート・変動要因)/ドル円レートとの比較チャートも

金利の関連ページ

米国の長期金利の歴史についてはこちらをご覧ください!

日本の長期金利の歴史についてはこちらをご覧ください!