こちらのページでは東京都心5区(千代田区・中央区・港区・新宿区・渋谷区)のオフィスビルデータ(空室率・平均賃料・延床面積・ビル数)を時系列で掲載しています。

1990年からの長期データとなっています。

また、ポイントになる点についての解説も掲載していますので参考にしてください。

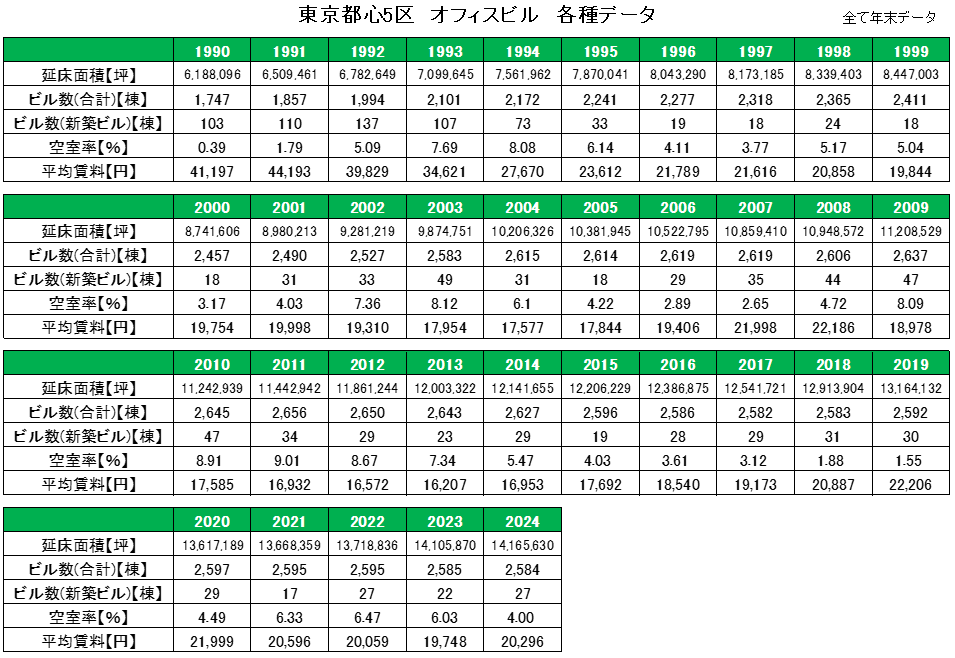

東京都心5区オフィスビルデータ

東京都心5区オフィスビルの「延床面積」「ビル数」「空室率」「平均賃料」の変化(1990年~)

まず、全体のデータを一覧で掲載します。

- データ:三鬼商事オフィスマーケット情報より作成

- 調査対象:都心5区内にある100坪以上(基準階面積)のオフィスビル

- ビル数(新築ビル):その年に竣工したビルの棟数

下記ではポイントになる点について詳しく解説します。

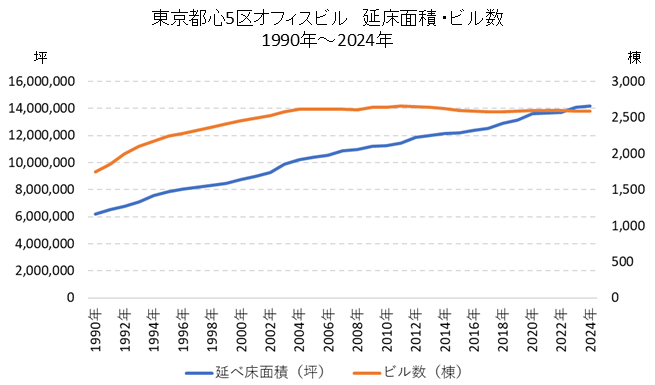

東京都心5区オフィスビルの「延床面積」「ビル数」の比較チャート

上記データ中の「延床面積」と「ビル数」を比較チャートにしました。

オフィスビルの供給面の変化をご覧いただけます。

具体的な数値は上記「東京都心5区オフィスビルデータ」を参照してください。

「延床面積」と「ビル数」に関するポイントを箇条書きで掲載します。

- 1993年までは毎年100以上のオフィス供給となっていた。(上記一覧データを参照)

- 1993年頃は日本経済は既に景気後退期に突入し始めているが、この頃に竣工したオフィスビルはバブル期に開発が始まった案件であり、大量供給が続いた。

- バブル崩壊以降も新築オフィスビルの供給は続いているが、2004年頃を境にオフィスビル自体の数は増加していない。

- ただし、延床面積は増加している為、オフィスビルの大型化が進んでいると考えられる。

- 2002年竣工の丸ビル、2003年竣工の六本木ヒルズあたりから商業施設を併設した大型のオフィスビルが増加している。

- これらの大型ビルは周辺のまちづくりの中心的な存在として、周辺地域のバリューアップにも大きく貢献した。

- 2013年〜2019年頃の特徴として、インバウンドによるホテル需要の増加を見込んで、中小型のオフィスビルをホテルにリノベーションするケースが増加した。2020年に発生した新型コロナウイルスの影響によりホテル需要は減速し、ホテルへのリノベーションの動きは一時的に止まった。

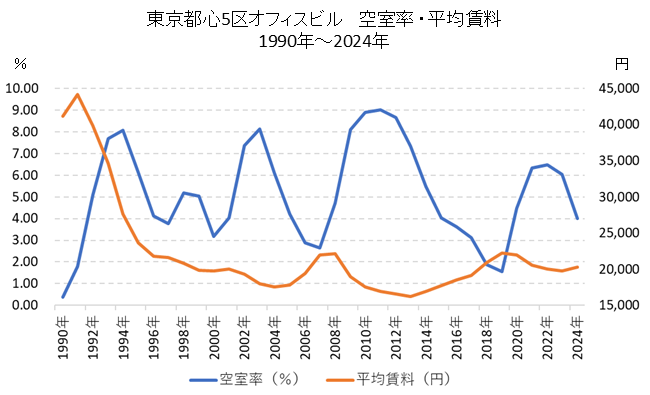

東京都心5区オフィスビルの「空室率」と「平均賃料」の比較チャート

上記データ中の「空室率」と「平均賃料」を比較チャートにしました。

「空室率」と「平均賃料」は関連性が高く注目されるデータです。

具体的な数値は上記「東京都心5区オフィスビルデータ」を参照してください。

「空室率」と「平均賃料」に関するポイントを箇条書きで掲載します。

- 空室率はある程度、循環的に上下を繰り返しており、需給がひっ迫すると空室率が3%前後まで低下し、需給が緩むと7%~9%程度まで上昇している。

- 平成バブルの頃は空室率がゼロ近辺まで低下していた。(1990年の空室率は0.39%)

- 空室率が大幅に上昇したのは下記の4回

- バブルが崩壊しオフィス需要が低迷し始めたにも関わらず、バブル末期に開発が始まったオフィスビルの大量供給が続いた1994年

- 世界的な景気低迷にオフィスビルの大量供給が重なった2003年

- リーマンショック(2008年)や東日本大震災(2011)の影響を受けた2009年~2011年

- 新型コロナウイルスの影響が拡大した2020年~

- 一般的に空室率が5%を下回るとビルオーナーが強気になり、賃料が上昇しやすくなるといわれる。

- 都心5区の平均賃料は空室率が3%以下まで低下した2007年から2008年にかけて上昇したが、上昇率は限定的となった。この頃の都心5区オフィスビルの月次ベースの最低空室率は2007年11月の2.49%、最高賃料は2008年8月の22,901円。

- また、リーマンショック以降はテナント契約の当初数か月(一般的に3~6ヶ月)を無料とするフリーレント付きの契約も多くなっている。フリーレントにする理由は、契約賃料を下げると他のテナントからも値下げ要請がくるため、それを避けるために賃料はそのままで一定期間無料としている。

- 国内の生産年齢人口が減少している中、オフィスビルの賃料が大幅に上昇するには外資系企業の日本進出が必須となる。

- リーマンショック以降、いくつかの外資系金融機関が日本を撤退し、香港やシンガポールの拠点に統合する動きが見られた。

- 2015年〜2019年の特徴として渋谷区の平均賃料の上昇が挙げられる。2015年、2016年、2019年は渋谷区の平均賃料が千代田区を上回った。(2019年は渋谷区の平均賃料:25,213円、千代田区の平均賃料:24,384円)

- 渋谷駅周辺の大規模開発ラッシュか続く中、ディー・エヌ・エー、グーグル、サイバーエージェント、ミクシーなどIT関連企業が集積したことに加えて、千代田区と比較すると渋谷区のオフィスビル供給数が少ないことが要因と考えられる。

- ちなみに中央区・港区・新宿区はこれまで一度も平均賃料で千代田区を上回ったことがない。それだけ、渋谷区の上昇ぶりが目立つ形となっている。

- 2019年12月には都心5区既存ビルの空室率が1.55%まで低下、平均賃料も22,000円超えまで上昇してきた。この頃の都心5区オフィスビルの月次ベースの最低空室率は2020年2月の1.49%、最高賃料は2020年7月の23,014円。

- 2020年に発生した新型コロナウイルスの影響により、リモートワーク(在宅勤務)が急速に浸透し、オフィスビルの空室率は大きく上昇した。

- 長期的な視点では、東京都心5区は日本の中心であるため、国内では最も需要が高い地域である。

- 市況が悪化してもストロー現象(ストロー効果)により周辺地域の需要を吸い上げる形となるため、日本国内では需要が最も安定している。

- 逆にいうと都内でも他の地域、または他の都道府県は都心5区に比べると平均賃料は上がりにくいと考えられる。

関連ページ

日本国内の不動産やJ-REITに関する内容は下記を参照してください。

J-REITの長期推移(チャート・変動要因)についてはこちらを参照してください!