こちらのページでは米ドル建てクレジット債券の中で最も代表的な「米国ハイイールド債」「新興国国債」「投資適格社債」について掲載しています。

「米国ハイイールド債」は近年、原油価格下落の影響を受けることが多くなっています。スプレッドが7%を超えてくると投資のチャンスです。

「新興国国債」(米ドル建て)のスプレッドは長期的に縮小(タイトニング)傾向で、「米国ハイイールド債」のスプレッドと逆転しました。

「投資適格社債」はドル建てクレジット債券の中で高い信用力を誇ります。

詳細は下記をご覧ください。

それではまず、米国ハイイールド債・新興国国債・投資適格社債の概要から始めます。

「米国ハイイールド債」「新興国国債」「投資適格社債」の概要

「米国ハイイールド債」「新興国国債」「投資適格社債」は米ドル建てクレジット債の中で最も基本的な債券です。

それぞれの概要を簡潔にまとめるとこのような形になります。

- 米国ハイイールド債:非投資適格級(BB格以下)の社券。インデックスベースの平均格付けはB~BB格。

- 新興国国債(米ドル建て):新興国が発行する米ドル建て債券。ここでの新興国国債は現地通貨建ての国債は含まない。格付けは国ごとに大きく異なるが、インデックスベースの平均格付けはBB~BBB格。

- 投資適格社債:投資適格級(BBB格以上)の社債。インデックスベースの平均格付けはBBB~A格。

下記ではハイイールド債・新興国国債・投資適格社債の最終利回りとスプレッドの長期推移を掲載しています。

ここでのスプレッドは5年米国債に対する利回り差を使用しています。

各債券のインデックスは下記を使用しています。

- 米国ハイイールド債:Bloomberg Barclays us Corporate High Yield Statistics Index

- 米ドル建て新興国国債:Bloomberg Barclays EM USD Aggregate Statistics Index

- 米ドル建て投資適格社債:Bloomberg Barclays us Agg Baa Statistics Index

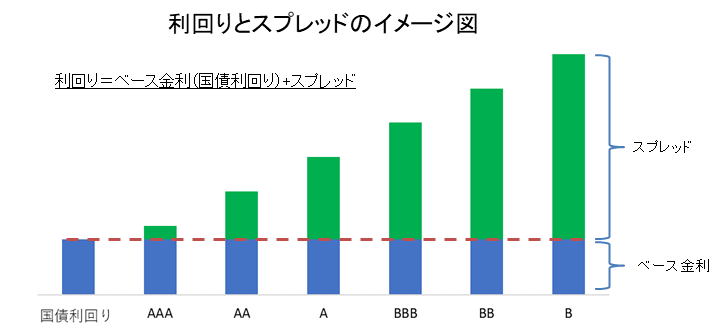

債券を分析する際はベース金利(ここでは5年米国債利回り)とスプレッドの両方を確認する必要があります。

- 債券利回り=ベース金利+スプレッド

ベース金利が上昇すると債券価格は下落します。同じくスプレッドが拡大すると債券価格は下落します。

よって、クレジット関連の債券に投資する際はベース金利の見通しとスプレッドの水準をしっかり把握する必要があります。

ベストなタイミングはベース金利がそれほど上昇しそうもない環境で、かつ、スプレッドが大きく拡大している時です。

数年に1度はおいしい局面がありますので、定期的に下記のチャートで利回りやスプレッドの水準を確認することをお勧めします。

米ドル建てクレジット系債券の最終利回り・スプレッド推移

「米国ハイイールド債」「新興国国債」「投資適格社債」の最終利回り・スプレッドの長期チャートです。

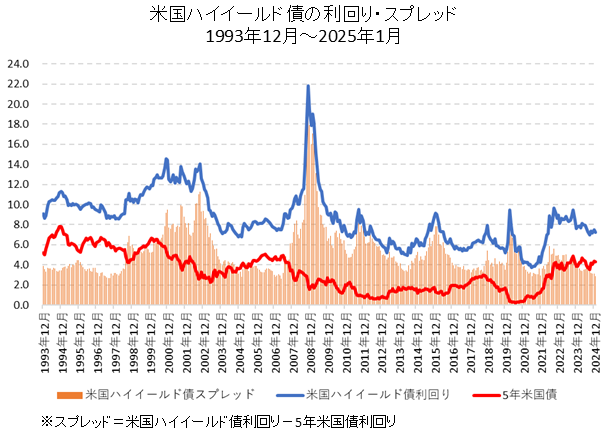

「米国ハイイールド債」最終利回り・スプレッドの長期チャート

米国ハイイールド債の最終利回りと5年米国債対比のスプレッドです。

米国ハイイールド債のスプレッドが最も縮小したのは1997年と2007年で共に2.6%前後まで縮小(タイトニング)しました。

逆にリーマンショック後の2008年11月にはスプレッドが約20%まで拡大(ワイドニング)しました。

このリーマンショック時を除くとマーケットにストレスがかかった局面ではスプレッドは7%~10%まで拡大しているのが確認できます。

よって、米国ハイイールド債の場合、スプレッドが7%~10%まで拡大した時は投資を検討するタイミングと言えます。

ベース金利(ここでは5年米国債利回り)の見通しも検討する必要はありますが、スプレッドが7%~10%の水準で投資していれば、その後にリーマンショック時のようなことが発生しても、我慢して持ち続けることで結果として良い投資になる確率が高いと思われます。

通常はスプレッドが3%~5%の範囲で推移する時期が多くなっていますが、この水準はやや中途半端なので注意が必要です。

- 米国ハイイールド債についての詳しい解説はこちらを参照:フィデリティ・USハイ・イールド・ファンド/米国ハイイールド債の投資環境

近年、ハイイールド債は原油価格が下落するとスプレッドが拡大するケースが増えています。

これはエネルギーセクターのデフォルト率上昇を懸念して売られることが要因ですが、その後、原油価格が落ち着けばスプレッドも縮小しています。

その為、原油価格下落によってハイイールド債が下落した場合も投資のチャンスと言えます。

- 原油価格の長期推移はこちらを参照:WTI原油スポット価格 長期推移(チャート、変動要因)

「新興国国債」最終利回り・スプレッドの長期チャート

新興国国債(米ドル建て)の最終利回りと5年米国債対比のスプレッドです。

新興国国債のスプレッドが最も縮小したのは2006年~2007年で2%以下まで縮小しました。

この時期は新興国株式(特にBRICs)が大きく値上がりしてブームになっていたこともあり、新興国に対するリスクが低く認識されていたと考えられます。

逆に新興国国債のスプレッドが最も拡大したのは1994年・1998年・2001年・2002年・2008年で10%前後の水準まで拡大しています。

一般的に他の債券はリーマンショック時(2008年)に最も信用リスクが大きくなりスプレッドが過去最高となっていますが、新興国国債はそこまでのスプレッド拡大とはなっていません。

さらに、リーマンショック以降は過去と比べてスプレッドの水準が低下しています。

これは新興国の経済成長や国の安定性の高まりから、徐々に新興国国債自体の信用力が上がっている為と考えられます。

上記でも紹介しましたが、米国ハイイールド債のインデックスベースの平均格付けがB~BB程度であるのに対し、米ドル建て新興国国債のインデックスベースの平均格付けはBB~BBB程度となっています。

以前は米ドル建て新興国国債は米国ハイイールド債より信用力は下とみられていましたが、新興国の成長により信用力が逆転しました。

- 世界各国のソブリン格付けはこちらを参照してください:世界の国債格付け(ソブリン格付け)一覧

今後、何らかのショックが発生しても、スプレッドが10%を超える可能性は低いと考えらます。

当面はスプレッドが5%を超えてくれば投資を検討するタイミングとして良いと思われます。

- 米ドル建て新興国国債についての詳しい解説はこちらを参照:iシェアーズJPモルガン・米ドル建てエマージング・マーケット債券ETF(EMB)【ETF】

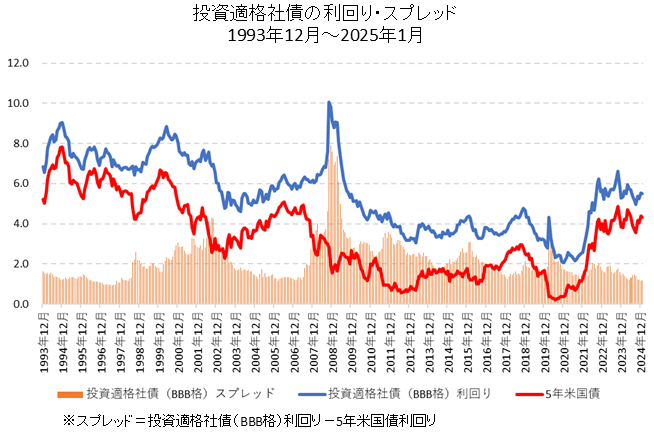

「投資適格社債」最終利回り・スプレッドの長期チャート

投資適格社債(米ドル建て)の最終利回りと5年米国債対比のスプレッドです。

投資適格社債のスプレッドの方向性は概ねハイイールド債と同じような形となっています。

もちろん格付けが高い分、スプレッドは小さくなっています。

投資適格社債の場合は、スプレッドが3%前後になれば投資を検討するタイミングとして良いと思われます。

S&PとムーディーズでBBB格以上の企業はかなり高い信用力があると考えて問題ありません。

ただし、過去にもあったように粉飾決算や急激な業績の変化で元々BBB格以上でも、その後にデフォルトするケースは稀に発生します。

その点、ETFなどを活用して指数ベースで投資すれば、そのような個別銘柄リスクは軽減できますのでおすすめです。

- 投資適格社債についての詳しい解説はこちらを参照:iシェアーズ iBoxx米ドル建て投資適格社債ETF(LQD)【ETF】

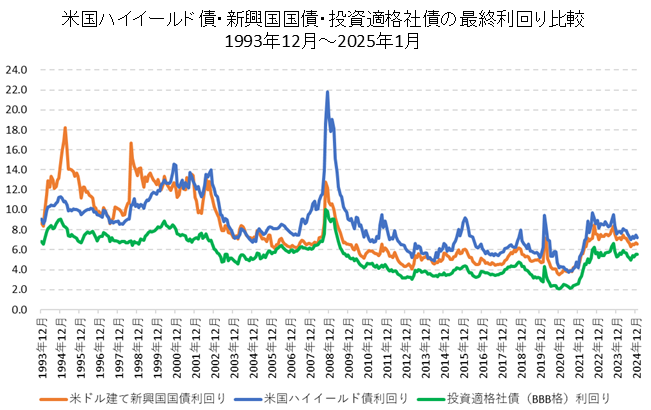

「米国ハイイールド債」「新興国国債」「投資適格社債」の最終利回り比較チャート

こちらでは「米国ハイイールド債」「新興国国債」「投資適格社債」の利回り推移を比較しやすいように1つにまとめて掲載しています。

上記でも触れましたが、新興国国債の利回りが相対的に低下しているのが良く分かります。

新興国の信用力が徐々にアップし全体の格付けが上昇、スプレッドが縮小(タイトニング)しています。

また、ベース金利が長期低下傾向ということもあり、スプレッドを含めた最終利回りも全ての債券で長期低下傾向となっています。

裏を返せば、債券マーケットは長期に渡り非常に良い環境で推移してきたことになります。

米国ハイイールド債と新興国国債の最終利回りは一見、同じように動いているように見えますが、例えば2015年前後にハイイールド債の利回りが上昇した際は、新興国国債の利回りはそれ程変化していません。

この時、ハイイールド債の利回りが上昇(債券価格が下落)した理由は原油価格の下落によるエネルギーセクターのデフォルト発生懸念でした。

しかし、新興国国債はエネルギーセクターのデフォルトが増えてもほとんど関係ないことからこのような差がでました。

これは裏を返すと米国ハイイールド債と新興国国債は同時に保有することで高い分散効果が得られるという事になります。

関連ページ

イールドカーブについての詳しい解説はこちらを参照!

米国債のイールドカーブの変化はこちらを参照!

米国の長期金利の推移はこちらを参照!

債券市場の全体像はこちらを参照!