こちらのページでは「利益超過分配」の税務について事例を挙げて分かりやすく解説しています。

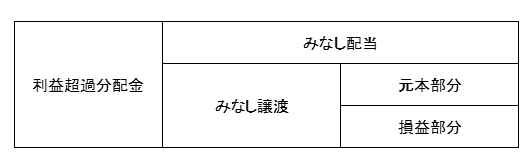

「利益超過分配金」は税務上、下記の3つに分類することができます。

- みなし配当

- みなし譲渡の元本部分

- みなし譲渡の損益部分

物流特化型リートやインフラファンドで活用される「利益超過分配」ですが、税務上は利益からの配当ではなく「資本等減少分配」として純資産の取り崩しとなります。

そして「資本等減少分配」は資本金・準備金部分からなる「資本の払戻し」と剰余金部分からなる「みなし配当」に分けられます。

更に「資本の払戻し」は税金の計算上「投資元本部分(みなし譲渡の元本部分)」と「損益部分(みなし譲渡の損益部分)」に分けられます。(「みなし配当」と「みなし譲渡」は別ものですので注意してください)

おおまかには「利益超過分配=元本の取り崩し」と考えて問題ありませんが、詳細は下記をご覧ください。

内容が難しいと感じる方は下段にある【利益超過分配金の税務のまとめ(多くのケースで税金はかからない)】をご覧ください。最低限こちらを理解していれば問題ありません。

利益超過分配金を出すJ-REITやインフラファンドが増加

J-REITでは物流施設特化型を中心に利益超過分配金を出す銘柄が増えています。

- 物流施設特化型リートについてはこちらを参照:物流リートについての詳しくて分かりやすい説明

インフラファンド(インフラ投資法人)でも多くの銘柄が利益超過分配金を出しています。

- インフラファンドについてはこちらを参照:インフラファンド(インフラ投資法人)について

J-REITもインフラファンドも利益の90%以上を分配金として出すことで、道管性が認められ、法人税が免除される仕組みです。

よって、通常は当期利益のほぼ全てを分配金として払い出します。

利益超過分配金とは、当期利益を超えて分配金を出すことを言い、減価償却費の6割を上限として認められています。

物流特化型リートやインフラファンドで利益超過分配が使われることが多いのは、物流施設や太陽光発電施設は物件価格に占める土地代の割合が低く(建物の割合が高く)、減価償却費が大きいことが要因となります。

特に太陽光発電施設では物件に占める建物の割合が90%前後もあり、さらに減価償却期間が20年前後と短期であることから減価償却の割合が実態よりもかなり大きくなっています。

建物割合90%で20年償却とすると年間4.5%の減価償却費です。

修繕費や資本的支出がここまで必要ないことから、この一部を原資に利益超過分配を行っています。

- 利益超過分配金についての詳細はこちら:J-REIT・インフラファンドの利益超過分配について解説

下記では利益超過分配金を受け取った投資家の税務処理について掲載します。(たまに聞かれるので忘備録として掲載しておきます)

利益超過分配金の税務の考え方

通常の「利益分配金」は受け取った金額がそのまま「配当所得」となります。

一方、「利益超過分配金」は「資本等減少分配」に該当します。

つまり、利益からの分配ではなく、純資産を取り崩した分配ということになります。

そして、「資本等減少分配」は資本金・準備金部分からなる「資本の払戻し」(みなし譲渡)と剰余金部分からなる「みなし配当」に分けられます。

ただし、一般的にJ-REITやインフラファンドは利益のほぼすべてを配当しているため剰余金がほとんどありません。

よって、「みなし配当」は多くのケースでゼロとなりますので、利益超過分配金は資本金・準備金部分からの「資本の払戻し」と考えて差し支えありません。

また、「資本の払戻し」は投資口の一部を譲渡したものとみなされるため、税法上「みなし譲渡」と呼ばれます。(「みなし譲渡」と「みなし配当」は別ものです)

「資本の払戻し」(みなし譲渡)については「投資元本部分(みなし譲渡の元本部分)」と「損益部分(みなし譲渡の損益部分)」に分けられます。

「みなし譲渡」については「みなし譲渡損益」の計算と、その後の投資口の「取得価格」の調整が必要となります。

上記をまとめるとこのようになります。

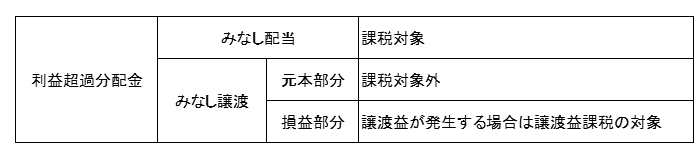

- みなし配当:多くのケースでゼロ

- みなし譲渡の元本部分

- みなし譲渡の損益部分

「みなし譲渡の元本部分」と「みなし譲渡の損益部分」については下記を参照してください。

決算データを使って「みなし譲渡損益の計算」と「取得価格の調整(新取得価格の計算)」を計算

GLP投資法人の第16期決算データを例に「みなし譲渡損益」の計算と「取得価格」の調整について見てみたいと思います。(みなし配当部分はありません)

通常、下記3つのデータが提供されます。

- 通常の利益分配金:2,315円

- 利益超過分配金:294円

- 払戻し等割合:0.004 (払戻し等割合のデータは投資法人から提供されます)

みなし譲渡損益の計算

まず、「みなし譲渡損益」の計算です。

- ①収入とみなされる金額=払戻し等により取得した金額−みなし配当額

- ②みなし譲渡部分のの取得価格=従前の取得価格×払戻し等割合

- ③みなし譲渡損益=①−②

【1口当たり120,000円で10口購入した場合の計算】

- ①294円×10−0=2,940円

- ②120,000円×10口×0.004=4,800円

- ③2940円−4800=-1860円(みなし譲渡損)

この例では73,500円未満で購入した投資家がみなし譲渡益となります。(73,500×0.004=294円から計算)

取得価格の調整(新取得価格の計算)

次に「取得価格」の調整です。

まず、1口当たりの投資囗価格で計算します

- 新しい取得価格=従前の取得価格一従前の取得価格×払戻し等割合

- 新しい取得価格=120,000円−120,000円×0.004=119,520円

上記の例と同様に10口購入している場合の取得価格は1,195,200円となります。

上記の「みなし譲渡損益の計算」と「取得価格の調整(新取得価格の計算)」をまとめると、投資元本から4,800円を取り崩すことになりますが、実際の受け取りは2,940円なので1,860円は譲渡損(キャピタルロス)として計上するということになります。

よって、利益超過分配金2,940円には税金がかからず、逆に1,860円は他の金融取引の利益から控除できることになります。

利益超過分配金の税務のまとめ(多くのケースで税金はかからない)

上記の例でもそうでしたが、利益超過分配金はほとんどのヶ一スで税金がかかりません。

下記の表は利益超過分配金の税務をまとめたものです。

利益超過分配金は「みなし配当」「みなし譲渡の元本部分」「みなし譲渡の損益部分」に分類することができます。

この中で課税対象になるのは「みなし配当」と「みなし譲渡の損益部分」です。

そして、上記でも紹介しましたが「みなし配当」は多くのケースで発生しません。

また、「みなし譲渡の損益部分」は上記の例を見ても分かる通り、購入価格が時価と比べて大きく下回る場合にのみ利益となります。(上記GLPの例では73,500円未満で購入の場合のみ)

よって、多くのケースで利益超過分配金には税金がかからないことになります。

逆に「みなし譲渡の損益部分」のマイナスは他の金融取引の利益と相殺することができます。

ただし、取得価格が低下するので、その分、将来の譲渡益(キャピタルゲイン)は発生しやすくなります。

特定口座を利用している場合は特に気にする必要ないが仕組みは知っておくべき

上記の計算は特定口座を利用している場合は、証券会社の方で計算してくれているので、特に手続きはありません。

しかし、投資しているJ-REITやインフラファンド等の簿価が変化(低下)していく形になるので、なぜそのようなことが起こるかは理解しておくべきです。