こちらのページではリートの分配金利回りがどのように計算されるかを分かりやすく説明していきます。

最も重要な点は下記の式を理解することです。

- リートの分配金利回り=NOI利回り×レバレッジ-減価償却費-金融費用

詳細は下記をご覧ください。

NOI利回り・レバレッジについて解説

こちらではリートのレバレッジ水準を表す「LTV」と物件の収益力を表す「NOI利回り」について解説します。

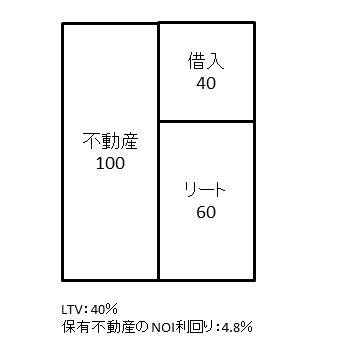

下記はJ-REITの一般的なバランスシートです。

ここでの条件は『LTV40%』『NOI利回り4.8%』とします。

NOI利回り(キャップレート)は「レバレッジ前」「減価償却前」「金融費用控除前」の利回り

NOIとは「Net Operating Income(ネット・オペレーティング・インカム)」の頭文字で、不動産賃貸事業収入から減価償却費・金融費用以外の費用を控除したものです。

つまり、NOIは減価償却費・金融費用以外の管理費・修繕費・光熱費・保険料・固定資産税などが控除されたものです。

- NOIの計算で控除されているもの:管理費・修繕費・光熱費・保険料・固定資産税

- NOIの計算で控除されていないもの:減価償却費・金融費用

レバレッジなどは考慮せず、NOIは物件そのものの収益力を表します。

NOI利回りが4.8%ということは、100の不動産から4.8のNOIが入るということになります。

ちなみに「NOI利回り」は不動産業界で一般的に使われる「キャップレート」のことで、リートの世界では「キャップレート」を「NOI利回り」と呼ぶことが一般的です。

- NOI利回りについてはこちらも参照してください:J-REITのインプライドキャップレート・NOI利回りを分かりやすく説明

「NOI利回り」は言い換えると下記のようになります。

- NOI利回り(キャップレート)=「レバレッジ前」「減価償却前」「金融費用控除前」の利回り

LTV40%はレバレッジ1.67倍

LTVとは「Loan To Value」の略で借入比率のことです。

LTVが40%ということは逆算すると1.67倍のレバレッジを掛けているということになります。(100/60=1.67)

つまり、「40の借入れ」と「60の出資」で「100の不動産」を保有していることになります。

J-REITでは多くの銘柄でLTVが40%前後(35%〜50%程度)となっています。

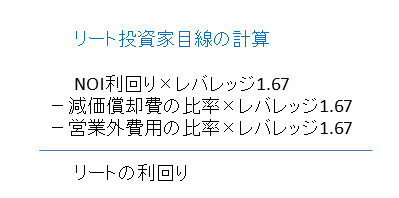

次に、リート投資家から見た目線で利回りの計算をしていきます。

リートの利回り=NOI利回り×レバレッジ-減価償却費-金融費用【最重要計算式】

保有不動産のNOI利回りが4.8%で1.67倍のレバレッジですのでリートの投資家から見た利回りは4.8%×1.67倍=8.0%の収益を得られるということになります。

ただし、この時点では減価償却費と金融費用(資金調達コスト)が控除されていない状態となります。

NOI利回りにレバレッジを掛けた後の収益は「減価償却費」と借入利息や投資法人債費用といった「金融費用(資金調達コスト)」が控除されていません。

減価償却費は土地にはかからず、建物部分のみが対象です。

建物の評価額を用途や材質により決定される耐用年数で割って控除していきます。

同じオフィスビルでも都心と地方では「土地:建物の比率」が異なるため減価償却費の割合が異なります。

都心のオフィスビルなどは土地部分の価値が高いので減価償却費の割合は少なくなります。

逆に地方にあるオフィスビルは土地の評価が低く、建物の評価部分の割合が大きいことから減価償却費の割合が大きくなります。

同様に物流施設なども土地の価格が安いため減価償却費の割合が大きくなります。

上記のようにリートの投資家からみた目線の計算で8%の収益となる場合、通常、平均するとそこから2%前後が減価償却費として控除されます。(あくまで目安です。物件によって異なります)

さらにリートの損益計算書上は営業外費用として計上される借入利息や投資法人債費用といった金融費用(資金調達コスト)が平均すると約1%程度控除されます。

よって、この場合のリートの分配金利回りは8%−2%−1%=5%ということになります。

- リートの分配金利回り=NOI利回り×レバレッジ-減価償却費-金融費用

少し難しいと感じる方もいらっしゃるかもしれませんが「NOI利回り・レバレッジ・分配金利回り」の関係がポイントです。

これが分かっていないとリートの仕組みを理解できたとは言えませんので、是非、習得してください。

おさらいの意味も込めて違う目線から分配金利回りの計算をしてみます。

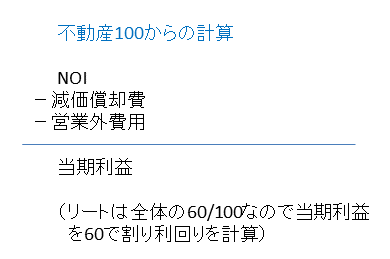

こちらは不動産価格100からの分配金利回りの計算です。

不動産100をベースに分配金利回りを計算してみる

上記ではリートの投資家から見た目線で利回り計算を行いましたが、分かりにくい部分もあるので、ここでは不動産100をベースに利回りを計算します。

上記の図のように不動産が100とすると、NOI利回り4.8%から不動産収益は4.8となります。

減価償却費は不動産100に対して1.2程度となります。

イメージとして、不動産100の内、建物が60・土地が40で、建物の耐用年数を50年として計算しています。

借入利息や投資法人債費用などの金融費用(資金調達コスト)は40の借入れに対し利率が1.5%で0.60程度となります。

コスト控除後の収益は4.8-1.2-0.6=3.0となります。

これをリートの投資家(エクイティ出資)に配分することになりますので3/60=5%となり上記のJ-REIT投資家目線の利回り(分配金利回り)と同様になります。

リート関連の参考ページ

J-REIT関連の幅広い知識・ノウハウについてはこちらを参照してください!

J-REITの長期推移と変動要因の解説はこちらを参照してください!