こちらのページでは日銀が量的金融緩和政策の一環で行っていた「国債・日本株ETF・J-REITの買入れ」について分かりやすくまとめています。

日銀の資産買入れ状況(国債・日本株ETF・J-REIT買入れ上限の変遷)

2013年4月からスタートした日銀の量的金融緩和政策。

その一環として日銀が国債・日本株ETF・J-REITの買入れを行っていました。

国債はともかく、株式やREITの買入は世界の中央銀行で初の試みとなりました。

それだけ踏み込んだ政策といえます。

国債・日本株ETF・J-REITの買入れ上限金額(年間の上限金額)は下記の通り変化してきました。

【2013年4月~】国債・日本株ETF・J-REITの買入れ上限金額

- 国債:50兆円

- 日本株ETF:1兆円

- J-REIT:300億円

【2014年10月~】国債・日本株ETF・J-REITの買入れ上限金額

- 国債:80兆円

- 日本株ETF:3兆円

- J-REIT:900億円

【2016年7月~】国債・日本株ETF・J-REITの買入れ上限金額

- 国債:80兆円

- 日本株ETF:6兆円

- J-REIT:900億円

【2020年3月~】国債・日本株ETF・J-REITの買入れ上限金額

- 国債:金額は撤廃、「当面、さらに積極的な買入れを行う」とした

- 日本株ETF:12兆円

- J-REIT:1,800億円

【2024年3月~】国債・日本株ETF・J-REITの買入れ上限金額

- 国債:2024年時点で月6兆円程度の買入れを今後は減らす方向で検討

- 日本株ETF・J-REITの買い入れは終了

日銀の国債・日本株ETF・J-REITの年間買入れ上限金額は徐々に増加してきましたが、2024年に日本株ETF・J-REITの買入れは終了し役割を終えました。

- 詳細はこちらも参照してください:金融マーケットイベント(出来事)忘備録

約10年間、国債・日本株ETF・J-REITの買入れを行ったことで、日銀が保有する残高は極めて大きくなっています。

そして日銀のバランスシートの規模も大きく拡大しています。

リーマンショック前の2008年頃には100兆円前後であった日銀のバランスシートの規模は2024年には700兆円以上まで拡大しています。

- 日銀のバランスシート残高の推移はこちらを参照:日米中央銀行(FRB・日銀)のバランスシート(資産残高)推移 / ドル円レートに影響も

下記に日銀が保有する国債・日本株ETF・J-REITの残高を掲載します。

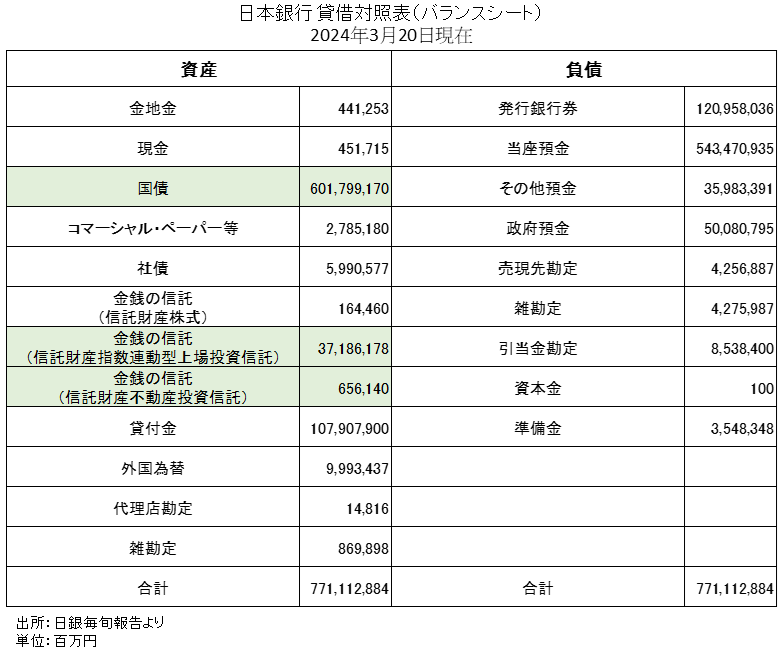

日銀のバランスシート(国債・日本株ETF・J-REIT保有残高)

日銀のバランスシートの内訳は毎月3回「営業毎旬報告」としてHPで公開されています。(10日・20日・月末時点のデータ)

2024年3月20日時点のバランスシートはこちらです。(日銀がETF買い入れ停止を発表した直後のデータです)

上記の通り、日銀のバランスシートの規模(総資産)は約771兆円と巨大化しています。

株式(ETF)、J-REITは簿価ベースの数字です。

国債・日本株ETF・J-REITの日銀の保有残高はこちらです。【2024年3月20日現在】

- 国債:約601兆円

- 日本株ETF:約37兆円(時価74兆円)

- J-REIT:約6,561億円

国債・日本株・J-REITの市場規模(時価総額)はこちらです。【2024年3月20日現在】

- 国債:約1,000兆円

- 日本株:約1,000兆円

- J-REIT:約16兆円

とうとう国債は50%以上を日銀が保有するところまで来てしましました。

国の借金の半分以上を中央銀行から借りているという異常な状況です。

日本国債は既に流動性の問題もあり、年間80兆円を買入れすることができなくなっています。

さすがに限界が近いです。満期償還する国債もある為、日銀の国債保有残高は減少する局面もあります。(ステルステーパリング)

日本株ETFの残高は37兆円(時価は74兆円)となり、外国人投資家が日本株の出口について関心を高めているのも理解できる水準です。

日本株はETFで保有しているので、名義は出てきませんが、日銀が実質的に大株主になったり、中には筆頭株主になっている企業も多く出てきています。

J-REITの残高も6,000億円を超え、既にマーケットでは直接売却できないレベルの残高となっています。

国債は償還まで保有すれば残高は減少していきますが、日本株とJ-REITは売却しない限り残高は減りません。

出口に関してマーケットが注目し始めると、日本株とJ-REITのパフォーマンスが悪化する可能性もあります。

関連ページ

日本株の部門別売買状況の推移はこちらを参照してください。

日銀のJ-REIT購入条件などはこちらを参照してください。