こちらのページでは私募投信や匿名組合、投資組合など一般的ではない金融商品に個人が投資した場合の課税について分かりやすく解説しておりますので参考にしてください。

個人が「株式・債券・公募投信」など一般的な金融商品に投資して得られた利益に関しては金融所得課税として20.315%の申告分離課税となります。(特定口座で源泉徴収ありを選択すれば自動的に損益通算され確定申告も必要ありません)

しかし、私募投信など一般的ではない金融商品に関しては上記とは取り扱いが異なります。

ちなみに法人の場合は事業から得られる利益や投資から得られる利益は全て合算して法人課税されますので、特に問題になりません。

詳細は下記をご覧ください。

まずは私募投信に関する課税についてです。

個人が私募株式投資信託に投資した場合の課税(個人の所得税・住民税)

最初に2種類ある私募投信の解説から始めます。

私募投信はプロ私募と少人数私募の2種類ある

私募投信には「適格機関投資家私募投信(プロ私募投信)」と「少人数私募投信」があります。

「適格機関投資家私募投信(プロ私募投信)」は適格機関投資家のみが投資できる商品です。

以前は適格機関投資家は金融機関等に限定されていましたが、2007年からは金融機関以外の法人や個人も適格機関投資家になることが可能となりました。

- 適格機関投資家についての詳しい内容はこちらをご覧ください:2つのプロ投資家 / 適格機関投資家と特定投資家

そして、「少人数私募投信」は49名までしか勧誘できない商品です。

ただし、49名には適格機関投資家は含まれませんので、「適格機関投資家+49名」までの商品となります。

一般的に「適格機関投資家私募投信(プロ私募投信)」が使われるのは金融機関向けの商品を設定するケースです。

「少人数私募投信」が使われるのは投資枠に上限があるヘッジファンドやPEファンドなど少し特殊なファンドを設定するケースです。

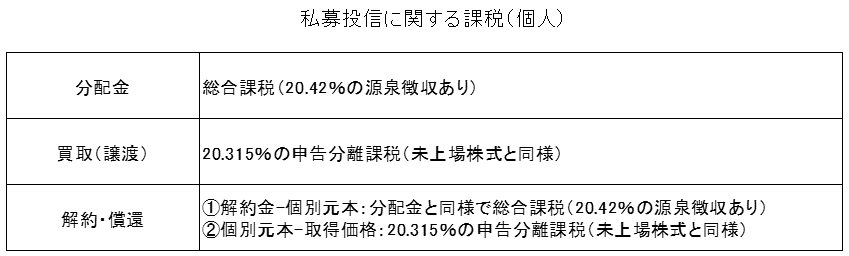

下記に個人が私募投信を購入した場合の課税関係について掲載します。

私募投信の税金(個人の場合)

一覧にすると上記のようになりますが、やや分りにくいので解説します。

通常のパターンでは上記表の「分配金」と「解約・償還の①解約金-個別元本」になります。

一覧表にあるように「分配金」も「解約・償還」も一旦、20.42%を源泉徴収された後、最終的に総合課税となります。

よって、多くのケースで私募投信の利益は総合課税となります。

ちなみに総合課税になると所得が高い人は最高で55%の税率が適用されるため、一般的な株式・債券の金融所得課税(20.315%)と比較すると不利になるケースが多くなります。そのため、私募投信は個人に販売されないことも多いようです。

例外的に私募投信が総合課税にならないケースとしては業者(証券会社等)で買取が可能な場合のみです。(下記「買取(譲渡)」を参照)

念のため上記表の「買取(譲渡)」と「解約・償還②個別元本-取得価格」の取り扱いについても掲載しておきます。

「買取(譲渡)」

- 解約時に証券会社などで一旦買取をしてもらえれば20.315%の申告分離課税となりますが、そのような対応を行わない会社も多い可能性があります。システム的にこのような対応ができないため、もともと私募投信を個人に販売しないケースも多いようです。

- 逆に買取請求を受け付けられるのであれば、私募投信を個人に販売しても問題ないと思われます。その場合でも、分配金は総合課税となる為、個人に販売するのであれば分配金を出さない形が望ましいです。

- キャピタルゲインについては20.315%ですが、未上場株式と同様の課税となり、上場株式等とは損益通算はできません。

「解約・償還②個別元本-取得価格」

- 取得価格は個別元本+購入手数料であるため、通常「②個別元本-取得価格」はマイナスとなり課税対象の利益は発生しません

私募投信以外の集団投資スキーム(匿名組合・投資組合)に個人が投資した場合の課税

私募投信と同様にあまり一般的でない金融商品として「匿名組合」や「投資組合(LPS等)」は不動産ファンドやPEファンド等でよく活用されます。

下記が個人が匿名組合と投資組合(LPS等)に投資した場合の課税関係です。

- 匿名組合に対する出資で得た利益:総合課税(雑所得)

- 投資組合(LPS等)に対する出資で得た利益:総合課税(雑所得・事業所得)

- 例外:日本株式等に投資している投資事業有限責任組合(一般的な日本株のベンチャーキャピタルファンドのような商品)の場合は20.315%の申告分離課税

まとめると、まず、匿名組合は個人が投資した場合、原則として総合課税となります。(不動産私募ファンド等)

そして、投資組合(LPS等)は特定の日本株ベンチャーキャピタルファンドのみが例外でそれ以外は総合課税となります。

よって、組合形式の商品は一部例外(特定の日本株のベンチャーファンド)を除き総合課税と考えておいて問題ありません。

また、こちらも私募投信と同じように、総合課税になると所得が高い人は税率が高くなり不利になる可能性が高くなります。そのため、匿名組合や投資組合(LPS等)も個人に販売されないケースが多いようです。

関連ページ

法人関連の税金についてはこちらを参照してください!