こちらのページでは「日経平均リンク債」について事例を交えながらポイントを詳細に解説しています。

日経平均リンク債は日経平均を参照するノックイン型の仕組債です。

個別株ではなく指数を参照しますので、EB債と比べて利回りは劣りますが個別銘柄リスクがないので安心感があります。

- EB債についてはこちらを参照:EB債(他社株転換社債)【仕組み・メリット・デメリット】

日経平均リンク債は様々な仕組債の中でも取扱いが多い商品となっています。

また、日経平均株価以外でもNYダウ・S&P500・ユーロストック50など、他の株価指数を参照しても同様の仕組債が組成可能です。

下記では日経平均リンク債の発行事例を紹介しながら、ポイントを掲載しています。

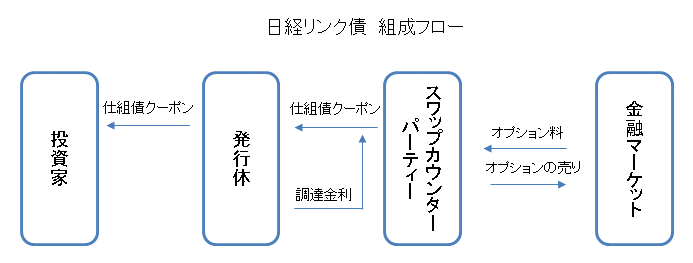

日経平均リンク債の発行事例

債券タイプ

- 仕組み債

通貨

- 円(額面100円)

対象アセット(インデックス)

- 日経平均株価

条件

極端なショック時以外はどんなタイミングでも設定が可能です。

下記は2016/6/22時点の条件です。

日経平均の水準が異なっても、ノックインレベルが同じ70%であれば、期間・クーポンなどの条件はそれほど大きく変わりません。日経平均の変動率(ボラティリティ)が高まると条件が良くなります。

- 期間:3年

- クーポン:3.0%

- ノックインレベル:70%(11,200円)

- ノックアウト(早期償還)判定:3ヶ月毎110%

- 発行時の日経平均:16000円

- 期間中に一度もノックインレベルを下回らなければ最長3年、利回り3%、償還時100で償還されます。

- 3ヶ月毎の判定日に日経平均が16000円より10%以上(17,600円以上)上昇していた場合は100で早期償還されます。

- 期間内に日経平均株価が1度でもノックインレベルを下回ると「償還時の日経平均/16000」が償還価格となります。(額面100を超えない)

- よって、1度ノックインレベルを下回っても償還時に16,000円以上になっていれば当債券は額面の100で返ってきます。

- ノックインした後、日経平均が16000円を下回る場合は16000円との乖離幅がそのまま損失となります。つまり、ノックインすると買付コスト16000円の日経平均ETFを保有しているようなイメージになります。

日経平均リンク債の良い点(メリット)

リスク限定(一定の下落までは損失が発生しない)

- 日経平均が30%の下落までであれば下落の損失を受けないで済みます。

- 上記の例の2016年頃はアベノミクス及び日銀の金融緩和が継続しており、日本株を取り巻く環境も好転していたことからノックイン価格の11200円までの下落は想定しにくい状況でした。このような環境では日経225リンク債は相対的にリスクが低く投資に適していると考えられます。

- アベノミクス以降の日本株を取り巻く環境の変化

- ①日銀によるETF購入は年間3.3兆円

- ②コーポレートガバナンスコードとスチュワードシップコードの導入により企業は株価を意識した経営へ(ROE経営にシフト)

- ③GPIFのポートに占める日本株式の比率を12%から25%に拡大、共済/ゆうちょ/かんぽ等も株式比率を拡大

- ④日銀の金融緩和により円高になりにくい環境

- 日本株の投資環境についてはこちらを参照:ひふみ投信・ひふみプラス/日本株の投資環境

- 日経平均についての長期推移はこちらを参照:日経平均株価の長期推移(チャート・変動要因)/ドル円レートとの比較チャートも

日経225リンク債の良い投資タイミング

- 日経平均が短期的に下落し変動率(ボラティリティ)が高まっているが長期の下落トレンドにはならないと思われるタイミングがベストです。

- 変動率(ボラティリティ)が高まることで利回りやノックインまでの幅などの条件が良くなります。

日経平均リンク債のリスク(デメリット)

急に損失が表面化

- 期間中1度でもノックイン価格を割り込むと大きな含み損が急に発生します。

- ただし、償還時までに日経平均が戻らず、損失となって償還される場合は、その資金で日経平均ETFを購入し、挽回するまで待つことも可能です。

- 長期的に日本株が上昇すると考えており、資金に余裕のある投資家であれば、最悪、ETFで戻り待ちができるところまで想定して日経平均リンク債に投資するのは悪くないと思います。

早期償還後に再投資するとリスクが拡大する可能性

- 実際、上記の条件で2016年6月に発行した後、3ヶ月毎110%のノックアウト条項により株価が上昇した2016年12月に早期償還となりました。

- その後、2017年1月5日時点で日経平均株価は19500円まで上昇しており、上記と同じようにノックインレベル70%で発行した場合、ノックインレベルは13,650円となり前回のノックインレベルである11,200円より大幅に高い価格になるためリスクは高まります。

- ノックアウト条項付のノックイン型仕組債の場合、ノックアウトで早期償還した資金でロールオーバーを繰り返していると、どこかでノックインする可能性が高まります。

- その場合、リターンに対して毀損する割合が高いため注意が必要となります。

- 日経平均リンク債を含む多くの仕組債はオプションの売りのポジションであり、これは利益限定・損失無限大のポジションとなるため、闇雲に継続することは注意が必要です。

- そのため、早期償還が発生すると高い利回りの運用が継続できなくなるリスクがあります。

日経平均リンク債の発行が増加した時は注意

- 過去何度も発生していますが、日経平均リンク債の発行が極端に増加した時は注意が必要です。

- 発行が増加した後、日経平均がノックイン価格に近づくと、そこにヒットさせようする先物売りなどが発生し、日経平均が大きく下落することがあります。

- やはり、何でもそうですが、みんながやっている時は注意が必要です。

ノックイン後に償還した場合はETFで継続投資も検討

上記の例で、ノックイン後、償還日までに日経平均が16,000円に戻らなかった場合、16,000円と償還時の日経平均の水準の差が損失となります。

その場合、償還資金で日経平均ETFを購入することで、継続して株価の回復を待つことが可能です。

厳密には、償還日と償還価格判定日は数日間の乖離があるので、正確に継続投資を行いたい方は償還価格判定日に日経平均ETFを購入することが必要です。

通常、償還価格判定日は償還日の数日前になります。

この場合、数日間だけ追加資金が必要となります。

関連ページ

代表的な仕組債をほぼ全て網羅しています!

仕組債の理解を深めるためのコンテンツです!