こちらのページではヘッジファンドの「パフォーマンス」と「運用資産残高」について掲載しています。

ヘッジファンド業界全体の運用資産残高(AUM)が増加するとパフォーマンスは低迷する傾向があります。

ヘッジファンド業界全体の運用資産残高は2000年から2024年までの24年間で約9倍になっています。(4,910億ドル→4兆5,100億ドル)

一方、ヘッジファンドのリターンは1990年代はインデックスベースで20%前後が当たり前でしたが、2010年以降は10%を下回ることが多くなっています。

詳細は下記をご覧ください。

ヘッジファンドインデックスの年間収益率の推移【ヘッジファンドのパフォーマンスは低下傾向】

近年、パフォーマンスの悪化に苦しんでいるヘッジファンドが多いようです。

下記では2つのヘッジファンド・インデックスの年間リターンの推移を紹介しています。

- HFRI Fund Weighted Composite Index 【HFRI指数】:1991年~2024年

- Credit Suisse Hedge Fund Index:1994年~2024年

1990年代のデータは「HFRI指数」を参照してください。

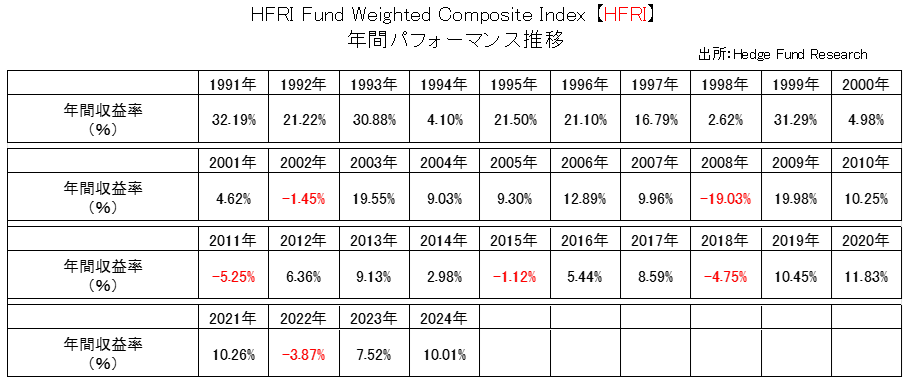

まず最初に「HFRI Fund Weighted Composite Index」 【HFRI指数】の年間リターンの推移です。

HFRI Fund Weighted Composite Index 【HFRI指数】のリターン推移

1990年代の高パフォーマンスが目立ちます。

1990年代は平均で20%前後の年間収益率を計上していました。

しかし、2000年代は10%を下回る年も多くなり、更に2010年以降は10%を超えることが珍しくなっています。

ヘッジファンドのパフォーマンスが大きく低下していることが確認できます。

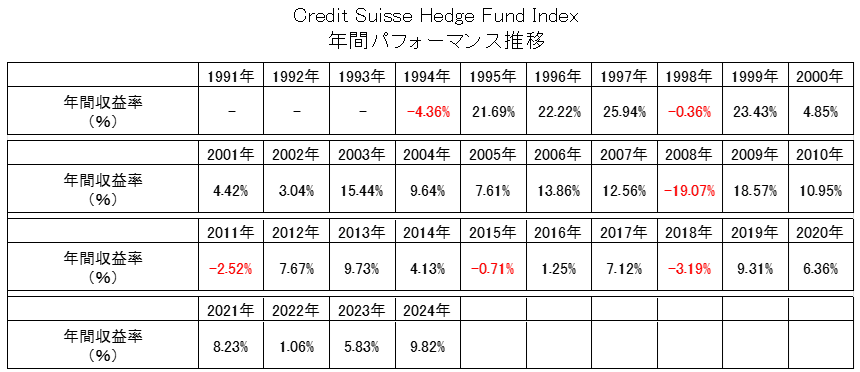

次に「Credit Suisse Hedge Fund Index」の年間リターンの推移です。

Credit Suisse Hedge Fund Indexのリターン推移

こちらも2000年前後を境にパフォーマンスは低下傾向となっていることが確認できます。

こちらのデータでは、2011年以降は一度も10%を超えていません。

これなら米国国債でも買っていた方が良かったということになります。

しかも、ヘッジファンドインデックスには生存バイアスがあり、実際のパフォーマンスより高めに算出される傾向があります。

そのため、インデックスを上回る運用を実現することすら難しいといわれています。

実際にヘッジファンドへ投資した場合の投資成果は上記のパフォーマンスを下回るケースが多いと思われます。

- 生存バイアスの意味はこちらを参照:ヘッジファンドの全てをわかりやすく解説

それでは次に「何故、ヘッジファンドのパフォーマンスが低下しているのか」を確認していきます。

運用資産残高の増加と関係があります。

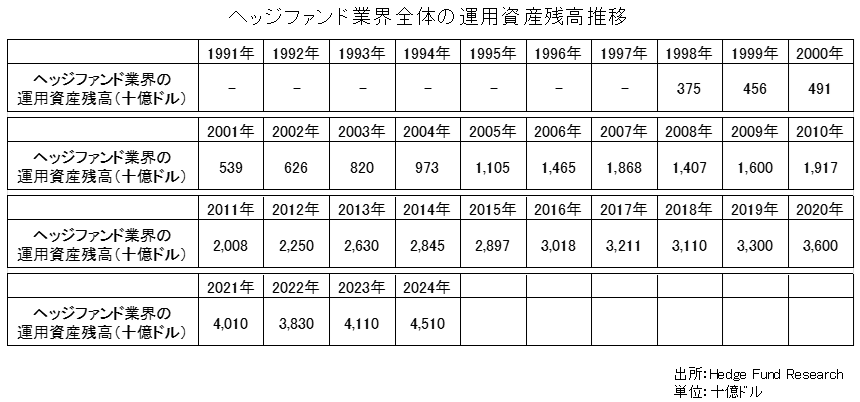

ヘッジファンド業界全体の運用資産残高の推移【パフォーマンス低迷の要因は運用資産残高の増加】

ヘッジファンドのパフォーマンスが低迷している要因はもちろん1つではなく、様々な要因が重なった結果であると思われますが、その中でも最も影響が大きいのは「ヘッジファンド業界全体の運用資産の増加」です。

ヘッジファンドは同じ戦略であれば、どのファンドも概ね着目するポイントは重なってしまいます。

特に株式ロングショート、イベントドリブン、債券アービトラージなどはその傾向が強くなります。

資金が集まりすぎると投資機会(オポチュニティ)が少なくなり、リターンは低下します。

下記はヘッジファンド業界全体の運用資産座高の推移です。

ヘッジファンド業界の運用資産残高は2000年に4,910億ドル(約50兆円)でしたが、10年後の2010年には約4倍の1兆9,170億ドル(約200兆円)となり、更にその5年後の2015年には約2.9兆ドル(約300兆円)まで大幅に拡大しました。

そして、2024年には約4.5兆ドル(約650兆円)まで拡大しています。

1990年代はヘッジファンドと言えば一部の超富裕層の為の商品でしたが、2000年頃から年金をはじめとする機関投資家の資金が大幅に流入し、2005年頃からは一般投資家向けの商品も多く販売されるようになり、投資家層が劇的に拡大しました。

世界の金融市場も拡大していますが、さすがに増加ペースも早すぎますし、約4.5兆ドル(約650兆円)という資産規模自体も大きすぎると感じます。

これだけ急に競争が激化すると以前のような高いパフォーマンスは期待しにくいと思われます。

基本的にヘッジファンド業界全体のリターンと運用資産残高は反比例すると考えた方が良さそうです。

ヘッジファンドへの資金の流れに変化も(カルパースなどは撤退)

米国最大の公的年金基金であるカリフォルニア州職員年金基金(カルパース)は2014年9月にヘッジファンド投資からの撤退を発表しました。

同様にニューヨーク州やニュージャージー州の年金基金もヘッジファンドの投資残高を減らしています。

このようにここ数年ヘッジファンド業界の資産拡大に大きく貢献してきた機関投資家にヘッジファンドからの撤退の動きが多くみられるようになっています。

急激な資産拡大によりパフォーマンスが悪化しており自然な動きであると思います。

残高が減少する(残高の拡大が緩やかになる)ことで、以前のような高いパフォーマンスを回復できれば業界の中長期的な発展に貢献する可能性があります。

ヘッジファンドが中長期的に発展するには運用資産の増加ペースが緩やかになり、「Credit Suisse Hedge Fund Index」ベースで平均10%以上のリターンは確保したいところです。

解約制限など流動性の低さを考えると少なくとも平均で7〜8%はないと投資妙味はありません。

ちなみにヘッジファンドと同じオルタナティブ投資の1つである「PEファンド」は引き続き機関投資家からの人気を維持しています。

- PEファンドについてはこちらを参照:プライベートエクイティファンド(PEファンド)の全て