こちらのページは「東京海上・US優先リートオープン(為替ヘッジなし・為替ヘッジあり)(愛称:Uリート)」を例に「米国優先リート」のポイントやリスクを掲載しています。

大部分は米国優先リート全般に共通する内容ですので、米国優先リートの見通しを分析する上で活用いただけます。

米国優先リートのポイントをまとめると下記の通りです。

- 優先リートの商品性は「リートにおける繰上償還条項付の永久劣後債」

- 米国リートと比較して高い利回り

- 相対的に低いボラティリティ

- リスクはリートのクレジットリスク(信用リスク)と金利上昇リスク

詳細は下記をご覧ください。データや内容は随時、更新しています。

まず最初に「東京海上・US優先リートオープン(Uリート)」の商品概要から紹介します。

東京海上・US優先リートオープン(Uリート)の概要

実質的な運用会社

- ハイトマン(委託会社:東京海上アセットマネジメント)

投資対象

- 米国の優先リート

商品組成上の特徴

- 2コース(ヘッジなし・ヘッジあり)でスイッチングが可能

- 類似ファンドで東京海上・米国優先リートファンド(為替プレミアム)(愛称:プレミアムリート)というカバードコール戦略をプラスしたファンドもあり

信託報酬

- 1.6665%

米国優先リートのポイント・メリット

優先リートの特徴(商品性のポイント)

- 期限はないが一定期間後、発行体に償還する権利が付与されている

- 普通リートより配当支払いが優先され、破綻時の弁済順位も上位となる

- 配当が固定されている

- 配当成長しない代わりにもともとの利回り水準は高めに設定される

- まとめると「固定金利の繰上償還条項付永久劣後債」のようなイメージ

- 米国優先株でも同じような商品性のものが多いが、優先株は株価によって価値が変化するものなど様々なバリエーションがある。その点、優先リートは概ね上記のパターンしかないため、シンプルで分かりやすい。

優先リートの個別銘柄例で特徴を理解する【VEREIT(ベリート)】

- 発行体:VEREIT(ベリート)

- 発効日:2014/1/3

- 期間:永久債(2019/1/3以降いつでも発行体による繰上返済が可能)

- 配当:6.7% (固定)

- 発行価格:25ドル(優先リートの額面は25ドルが一般的) )

優先リートは高い配当利回り

- 普通リートと比較して高い配当利回り(ただし、通常は配当が固定されているため普通リートのような増配は期待できない)

- あらかじめ定められた固定配当が一般的

- 最新のポートフォリオ利回りは月次レポートを参照:東京海上・US優先リートオープン(Uリート)サイト

優先リートの高い価格安定性

- 過去の値動きは普通リートと比較して安定的な推移(低いボラティリティ)となっている【値動きの安定性】

- 下記は米国優先リートと米国リートのトータルリターンインデックスの比較チャートである。(米国優先リート:S&P U.S Preferred REIT Stock Index TR、米国リート:FTSE NAREITオール・エクイティREIT TR指数)

- 米国優先リートの配当を含まないインデックスはこちら。(米国優先リート:S&P U.S Preferred REIT Stock Index)

- 配当を含まないインデックスを確認すると、優先リートの上昇局面・下落局面は下記の通り

- 上昇:クレジット環境が大きく好転した2005年~2007年

- 下落:リーマンショック(2008年)、コロナショック(2020年)、金利上昇(2022年)

- 2010年9月~2019年12月は配当を含まないインデックスはほぼ横ばい(1368→1411)だが、トータルリターンインデックスは213から406と約1.9倍となっている。これはほぼ全てが配当によるリターンである。

- 優先リートは配当水準が高く固定されている為、インカムを積み上げていくようなイメージ。

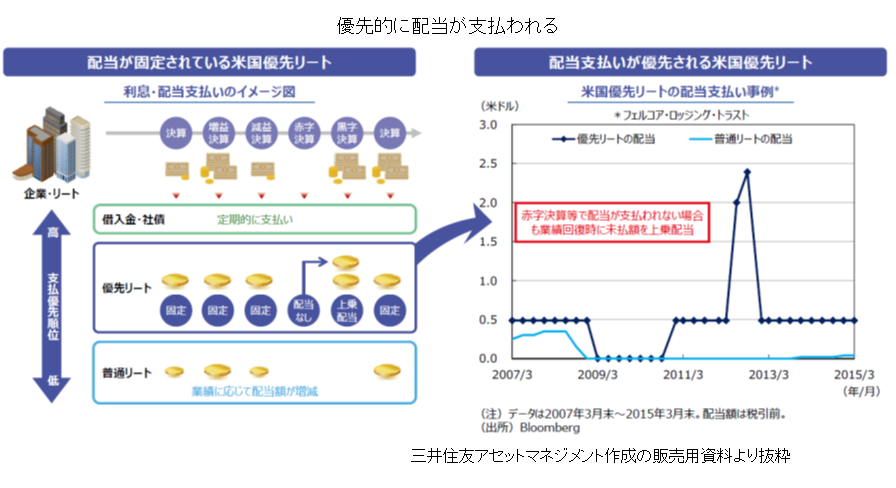

優先リートは普通リートに対して優先的に配当が支払われる

- 優先リートに対する配当は、普通リートに対する配当よりも優先して支払われる

- 配当を減配・停止する際は、まず普通リートが減配・無配となり、さらに必要な場合に優先リートが減配・無配となる。さらに復配する際にはまず優先リートの配当支払いの繰り延べ分も優先して支払ったうえで普通リートにも配当が支払われる。

- 配当を減額・無配とした場合に累積して支払い義務が残る点が普通リートと大きく異なるポイントである(普通リートは株式と同様、減配・無配となってもそのままスキップするだけである)

- そのため、配当が減配・無配になるリスクはかなり低いと考えられる。

- 発行体が清算される際、残余財産の分配は普通リートに優先して支払われる

Uリートの運用会社ハイトマンについて

- 米国イリノイに本社を置く大手不動産投資顧問会社

- 約30年の米国リート運用実績

- 実物不動産運用、不動産担保証券運用、REIT運用を行っており様々な観点で情報分析を行うことができる

米国優先リートのリスク・デメリット

金利上昇は下落要因

- 固定金利の永久債であるため、金利上昇は下落要因となる

- さらに一定以上の金利水準となると発行体が繰上償還するインセンティブがなくなり償還されにくくなることで更なる価格の下落となる可能性がある

- 現在発行されている優先リートの利回りは発行体の信用力にもよるが概ね5%~7%となっている

- 格付けは多くがBB~BBBクラス

- イメージとして米国の10年債が4%程度の水準となると、繰上償還されにくなると考えられる

信用リスクの悪化は下落要因

- REITにとっての信用リスクは不動産市況に左右される

- 不動産市況が多少悪化する程度であれば優先リートはそれほど大きな影響はないと考えられるが、リーマンショック級の悪化の場合は大きな影響を受ける可能性がある

関連ページ

米国リートのポイントはこちら!

米国リートの長期チャートや利回りの推移はこちらを参照!