こちらのページでは日本の消費者物価指数(CPI)の算出について、知っておいたほうが良いと思われる内容について紹介しています。

「ヘドニック法」「帰属家賃」「消費税とCPI」などは必ず理解しておくべき内容です。

詳細は下記をご覧ください。

消費者物価指数(CPI)とは

「消費者物価指数」は物価の変動(インフレ率)を測る上で最も基礎となるデータです。

「Consumer Price Index」の頭文字をとって「CPI」と呼ばれることも多くあります。

具体的には「全国の世帯が購入する各種の財・サービスの価格の平均的な変動」を表すものです。

よって、商品だけでなくバス・タクシー、美容院、クリーニング、マッサージ、ゴルフプレー、野球観戦、テーマパーク等幅広いサービスの価格も含まれます。

指定品目とウェイトは5年毎に見直されます。

毎月、全国の前月データと東京都区部の当月速報データを総務省が公表しています。

- 消費者物価指数をはじめとする日本の経済指標についてはこちらを参照:日本の経済指標チェックリスト

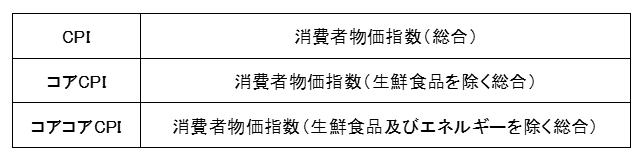

一般的に公表される消費者物価指数は3種類です。

- CPI・コアCPI・コアコアCPIの詳細やチャートについてはこちら:日本の消費者物価指数 / CPI、コアCPI、コアコアCPI / 定義、長期推移、使い方

ちなみに消費者物価指数(食料及びエネルギーを除く総合)という指数もあり、こちらがコアコアCPIとして報道されるケースもあります。

どちらもコアコアCPIとして使われているので、細かいですが注意が必要です。こちらのページでは「生鮮食品及びエネルギーを除く総合」の方をコアコアCPIとして表記します。

また、日銀がインフレ目標に使用しているのはコアCPIです。(2013年のインフレ目標導入当初はCPI総合を使っていたと記憶していますが、しれっと変更していました)

他の中央銀行でもインフレ目標にコアCPIを使うことが多いですが、日本以外のコアCPIは「食料品・エネルギーを除く」指数となっています。

つまり、日本以外のコアCPIは日本のコアコアCPIに近い基準となっていますので注意が必要です。

- 主要国のインフレターゲット(インフレ目標)はこちら:主要国のインフレターゲット(インフレ目標)の水準と採用時期の一覧

下記では消費者物価指数を算出する上で特徴的なポイントをピックアップして解説していきます。

パソコンの性能アップは価格の下落となるヘドニック法

品質向上が著しく製品サイクルが極めて短いパソコン及びカメラなどで「ヘドニック法」が採用されています。

ヘドニック法は分かりやすくいうと、パソコンなどの販売価格が変化しなくても性能がアップしていれば、同一性能当たりの価格は下落したと解釈する手法です。

ただし注意すべき点は「性能が2倍になったらといって価格が1/2になる訳ではない」ということです。

感覚的に分かると思いますが、例えば同じメーカーのパソコンで性能が2倍でも価格が2倍とは限りません。

また、一言でパソコンの性能と言っても「CPUの処理能力、HDDの容量、消費電力、画面の解像度等」様々です。

実際には統計的手法を用い、価格と性能の関係を計算します。

その結果例えば「CPUの性能が2倍になった時、パソコン価格が10%上昇する」という関係が推計できたとします。

そして、その後にCPUの性能が2倍の新製品が出た場合、パソコン価格を10%割り引いて価格を比較します。

これがヘドニック法です。

持家を賃貸とみなす帰属家賃

住宅や土地の購入は財産の取得であり消費支出ではないことから、消費者物価指数に含まれていません。

ただし、持家の住宅を借家とみなした場合に支払われるであろう家賃を「持家の帰属家賃」として消費者物価指数の指定品目としています。

これは日本特有の手法ではなく国際基準にしたがっており多くの国で採用されています。

ただし、日本における帰属家賃の測定方法では、実際の賃貸住宅市場の価格動向と比べて下方バイアス(ゆがみ)があると言われています。

消費者物価指数の中で帰属家賃のウエイトは15%前後と高いことから、消費者物価指数(CPI)自体も一定の影響を受けていると考えられます。

容量を減らした実質値上げも物価の上昇として反映

よくお菓子などで価格は変更せず、内容量が減らす場合があります。

当たり前ですが消費者物価指数を計算する際、これをそのまま価格変動なしとして計算する訳ではありません。

価格が変わらず内容量が減ったような実質値上げの場合でも、その影響を値上げとして指数に反映して計算しています。

消費税は価格に含まれる(消費増税は消費者物価指数の上昇要因)

消費税は商品価格の一部として消費者物価指数に含まれます。

よって、消費税増税は消費者物価指数の上昇要因となります。

2014年4月に消費税率が5%から8%に改定された際には、消費者物価指数(2014年4月の全国総合指数)は前年同月比で3.4%の上昇となりました。

この大部分は消費税増税によるもので実際の物価はほとんど上昇していなかったということになります。

同様に1989年(消費税導入3%)、1997年(5%に増税)も消費者物価指数は上昇しました。

ちなみに消費税増税は物価連動国債の上昇要因となりますが、物価連動国債は長期金利の動きにも影響されるので注意が必要です。

消費者物価指数が上昇しても長期金利も上昇した場合、トータルではマイナスになる場合もあります。

長期金利が上昇しないとの前提であれば消費税増税は物価連動国債の上昇要因となります。

- 物価連動国債の詳細についてはこちら:MHAM物価連動国債ファンド(未来予想)/物価連動国債の投資環境