こちらのページでは通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)について事例も交えながら解説しています。

リーマンショック後の2009年~2012年頃の円高局面で大きな問題となりましたが「通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)」は使い方次第では非常に良いスキームだと思っています。

もちろん、タイミングとやり過ぎには注意が必要です。

そういう意味ではFXと重なる部分もあります。

- FXについてはこちらを参照:FXレバレッジ1倍(レバレッジなし)は最高の外貨運用手段

詳細は下記をご覧ください。

それはまず最初に通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)の仕組みから解説します。

リーマンショック後の円高時に問題化した「通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)」とは【仕組みと契約例を掲載】

一般的には「通貨スワップ」と呼ばれることが多いですが、「クーポンスワップ」「フラット為替」「長期為替予約」等と呼ばれることもあります。

かつて問題となったケースは2005年~2007年頃に契約した取引で、その後の2009年~2012年の円高局面で問題が表面化しました。

「通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)」の2007年頃の一般的な契約例です。

- 契約日:2007年5月

- ドル円スポットレート:1ドル=120円

- 契約期間:5年

- 条件:1ドル= 103.9円で毎年100万ドルの米ドルを購入

1ドル=120円の時に1ドル=103.9円でドルを購入できる条件なので非常に見栄えがよくなっています。

ちなみに、上記の1ドル= 103.9円という条件は通常の為替予約と同じで日米金利差により算出されます。

2007年5月頃の米ドル金利はイールドカーブがフラット化しており、短期~長期まで概ね5%程度の金利水準でした。

- イールドカーブについてのポイントはこちら:イールドカーブについて

日本はほぼゼロ金利と考えると日米金利差はそのまま5%となります。

米ドルの方が金利が高いので、予約レート(フォワードレート)は円高方向にディスカウントしたレートとなります。

- 予約レート(フォワードレート)の計算方法はこちらを参照してください:ヘッジコストは金利差とベーシス(ドル需要)で決まる

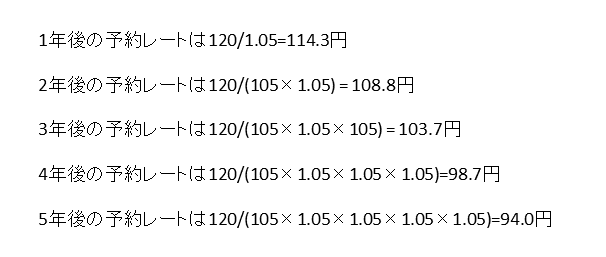

ドル円のスポットレートが1ドル=120円で金利差が5%とした場合、各年限の予約レート(フォワードレート)は下記のようになります。

下記は1年後・2年後・3年後・4年後・5年後の予約レート(フォワードレート)をそれぞれ表示しています。

これらを平均すると、(114.3+108.8+103.7+98.7+94.0)÷5=103.9円となります。

5本に分かれている為替予約取引を1つにまとめて平均化したものが「通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)」の契約となります。

本来、年限ごとにディスカウント幅が異なるため、予約レート(フォワードレート)も異なることになりますが、1つにまとめて予約レート(フォワードレート)をフラット化しています。

期間は10年物も一般的に契約されており、米ドルの購入頻度は年1回だけでなく、毎月や4半期毎のものも多くありました。

2007年当時は円安が進むとの相場観を持っている投資家が多かったことで多くの企業がフラット為替を契約しました。

上記の例で言うと、少なくとも1ドル=103.9円より円高にはならないと思っている人が多く、かつ1ドル=120円の時に1ドル=103.9円で米ドルを購入できるということで条件的には魅力的に感じたようです。

当初は多少の円高になっても利益が出ましたが、2009年に入り1ドル=100円を超える円高が進んだ頃から問題となってきました。

2011年~2012年にかけては1ドル=70円台まで円高が進み大きな損失を計上せざる負えない状況となりました。

上記の例で5年後の2012年5月に100万ドルを決済しようとすると、当時のドル円スポットレートは1ドル=80円程度ですので(80-103.9)×100万ドル= 2,390万円の損失となります。

資金的に余裕のある投資家は円に転換せずにそのまま米ドルで保有することができましたが、資金的に余裕のない投資家は円転して決済せざるを得ず、上場企業や学校法人等でも大きな損失を計上するところが出てきました。

- ドル円レートの歴史はこちらを参照:ドル円レート長期推移1971~(チャート・変動要因)

通貨スワップは使い方次第

2005年~2007年頃に人気化した時は為替が円高にならないとの思い込みがあり、必要以上に大きな金額を契約したことが問題だと考えられます。

「通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)」は為替予約取引と同様に資金が必要ないため、銀行が引き受けれさえすればかなり大きな取引をすることが可能です。

当時は資産運用規模が100億円前後の法人でも、毎月300万ドルで期間10年のような契約をしていました。

10年間で合計3.6億ドル(1ドル100円で360億円)の契約です。

期間を延ばすことで契約の為替レートがより円高の水準となるため、見栄えが更に良くなります。(上記例の2007年5月に期間10年で契約すると1ドル=90円前後でドルを購入するという条件)

この規模になるとドルで保有する前提ではなく、当初から円転して決済することが前提となっています。

輸入企業などの実需であれば全く問題ないのは当たり前ですが、運用目的でもやり過ぎなければ資金負担もないので悪くない取引だと思います。

実質的な経済効果はFXや外貨預金、外債と同じです。

「通貨スワップ(クーポンスワップ・フラット為替・長期為替予約)」をやるタイミングは米国の金利とドル円レートの兼ね合いで決まり、これも他の外貨投資と同じです。

契約するべストなタイミングは米国の金利が高く、為替が円高のときであるのは言うまでもありません。

使い方次第では悪い取引ではないと思います。

日米金利差が拡大した時は再注目しても良い取引です。

ただし、金利差が大きくなると、条件の見た目が非常によくなり、大口の契約をしがちになりますが、上記でも触れたリーマンショック後の反省を踏まえ、投資家の体力を大きく超えるような過大な取引はやめましょう。

通貨スワップの契約例【条件が良く人気化した時期】

通貨スワップは日米金利差が拡大すると見栄えが良くなります。

2007年5月頃の契約条件

こちらは上記の説明でも使った契約例です。

- 契約日:2007年5月

- ドル円スポットレート:1ドル=120円

- 契約期間5年:1ドル= 103.9円で毎年100万ドルの米ドルを購入

- 契約期間10年:1ドル= 90円で毎年100万ドルの米ドルを購入

2023年11月頃の契約条件

米ドル金利の上昇により1ドル=150円前後まで円安ドル高が進みましたが、日米金利差が拡大し、通貨スワップの見栄えが良くなった時期です。円安に苦しむ輸入企業等の契約が増加しました。

- 契約日:2023年11月

- ドル円スポットレート:1ドル=150円

- 契約期間10年:1ドル= 115円で毎年100万ドルの米ドルを購入

- 契約期間20年:1ドル= 95円で毎年100万ドルの米ドルを購入

関連ページ

スワップ取引には「通貨スワップ」に加え「金利スワップ」があります。

「金利スワップ」についての詳細はこちらを参照してください。