こちらのページでは「複利運用」と「複利計算」について様々な切り口から役立つ情報を提供しています。

「複利の力」は本当に凄いです。

例えば、GPIFの投資実績で「2001年度~2021年度までに約100兆円の利益を計上し、運用資産は約191兆になった」と聞くと凄い運用に見えるかもしれません。

しかし、年率では3.7%の収益率です。

言い換えると、3.7%でも20年間複利運用を行うことで2倍以上になります。これが複利の力です。

また、「72の法則」や「電卓での複利計算」は最低限の知識として覚えておくべきです。

詳細は下記をご覧ください。

複利とは(複利計算とは)

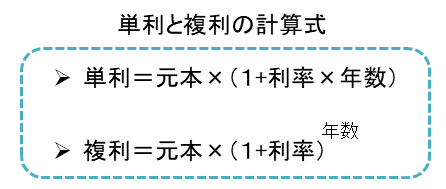

金利の計算方法には「単利」と「複利」の2種類があります。

「単利」とは利息を元本には組み入れず、元本部分に対してのみ利息がつく計算方法です。

「複利」とは利息を元本に組み入れて、「元本+利息」に対して新たな利息が計算される方法です。

「単利」と比較して「複利」は利息が利息を生む形となる為、最終的な利息の合計額が大きくなります。

これを「複利効果」といいます。

ちなみに、20世紀最大の物理学者と言われているアインシュタインは「複利」が「人類最大の発明」と言っています。

- 「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」(アルベルト・アインシュタイン)

「利回りが高いほど」「期間が長いほど」複利効果は大きくなる

利回りが高いほど、複利効果は大きくなる

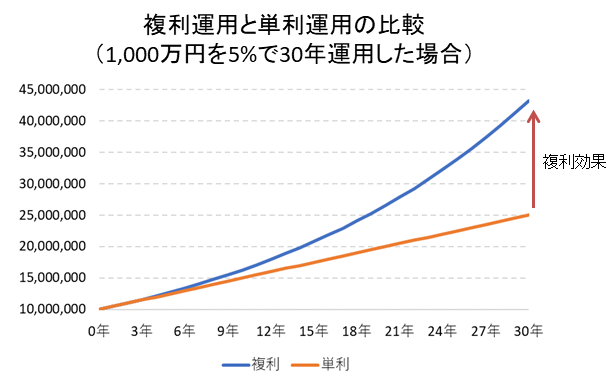

1,000万円を「5年間・5%」で複利運用した場合を考えてみます。

1,000万円×1.05×1.05×1.05×1.05×1.05=12,762,815円

単純計算で「5年間・5%」ですと、25%で250万円のプラスになりそうですが、複利では約276万円のプラスとなります。

同じく1,000万円を「5年間・10%」で複利運用した場合を考えてみます。

1,000万円×1.1×1.1×1.1×1.1×1.1=16,105,100円

単純計算で「5年間・10%」ですと50%で500万円のプラスになりそうですが、複利では約610万円のプラスとなります。

- 5年・5%:単利ベース+250万円、複利ベース+約276万円

- 5年・10%:単利べース+500万円、複利ベース+約610万円

利回りが高くなると複利効果が高まることが分かります。

期間が長いほど、複利効果は大きくなる

1,000万円を「5年間・5%」で複利運用した場合と「10年間・5%」で運用した場合を比べてみます。

「5年間・5%」で運用した場合

1,000万円×1.05×1.05×1.05×1.05×1.05=12,762,815円

「10年間・5%」で運用した場合

1,000万円×1.05×1.05×1.05×1.05×1.05×1.05×1.05×1.05×1.05×1.05=16,288,946円

単利との比較

- 5年間・5%:単利ベース+250万円、複利ベース+約276万円

- 10年間・5%:単利ベース+500万円、複利ベース+約628万円

期間が長くなると複利効果が高まることが分かります。

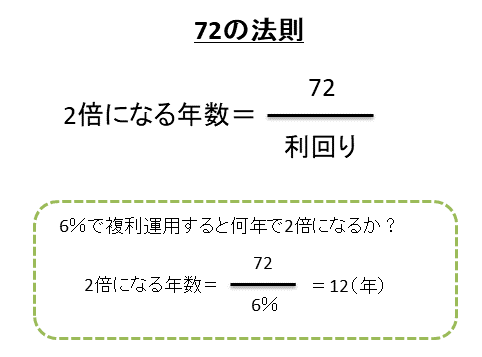

72の法則(2倍になるのに何%で運用すると何年かかるかを計算する方法)

これはかなり知られた法則で、覚えておくと便利です。

「2倍になるのに何%で運用すると何年かかるを計算する法則」です。

例えば利回りが6%で運用する場合は「72÷6 =12(年)」となり、6%で複利運用した場合、12年で2倍になることになります。

4%では「72÷4=18 (年)」となり、18年で2倍になります。

あくまでおおよその目安ですが、覚えておくとたいへん便利です。

1%の運用では2倍になるのに72年かかりますが、6%で運用できれば12年で2倍になることを考えると、複利の力は大きいと感じます。

ちなみに0.1%では720年かかる計算になります。

あくまでざっくりとした概算値ですが。。。

また、あまり使いませんが「何%で運用すると何年で3倍になるかを計算する法則」である「115の法則」というものもあります。

考え方は「72の法則」と同じです。

例えば、11.5%で10年運用すると3倍になるというものです。

普通の電卓で複利計算を行う方法

これも良く知られた方法ですが、知らない方がいるかもしれませんので念のため掲載します。

知っておくと非常に便利です。

金融機関の営業担当者などがお客様に見せると感動されたりすることもあるので、営業上もプラスになります。

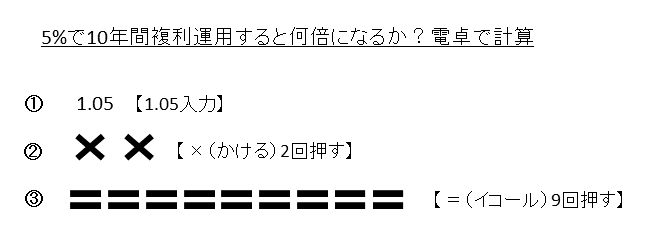

「利回り5%・期間10年で複利運用した場合、何倍になるか?」を電卓で計算する方法です。

- 「1.05」を入力

- 「×(掛けるボタン)」を2回押す

- 「=(イコールボタン)」を1回押すと2乗

- 「=」「=」2回押すと3乗

- 「=」「=」「=」3回押すと4乗

- 「=」「=」「=」「=」「=」「=」「=」「=」「=」9回押すと10乗

それでは実際に5%で10年運用するとどれくらい増えるのかを計算してみます。

結果は「1.62889463」ですので、約1.63倍です。約63%増えることになります。

やはり、複利だと雪だるま式に増えます。

この計算方法は72の法則と併せて覚えておくと非常に便利です。

分配型投信か複利運用かはニーズ次第

個人的には分配型投信が必ずしも悪いとは思っていませんが、お金を増やすという目的においては利益を再投資する「複利」で運用していく方が効率的と言えます。

複利で運用するとよく言われるように「雪だるま式に」お金が増えていきます。

ただし、高齢者などで運用益を旅行やこずかいとして使いたい等のニーズがある場合は分配型投信も理にかなっていると思います。

逆に当面使わない資金で、できるだけ効率的に増やしたいといった場合には分配型投信は非効率です。

その場合は同じ投資対象でも分配型ではなく、年1回決算型や年2回決算型、または無分配型のような極力分配金を出さない投信で複利運用する方が理にかなっています。

複利の大きな力

国際分散投資とコア・アンド・サテライト運用を上手く使いながら長期的に運用をしていく場合、期待されるリターンとしてはざっくり平均5%程度でしょうか。

5%では低いという人もいるかもしれませんが、仮に5%で20年複利運用すると2.65倍になります。

30年では4.32倍となります。

日本の預金金利が1%を超える日がいつ来るか想像もできません。

仮に1%になったとしても、1%の20年複利運用で1.22倍、30年複利運用で1.35倍です。

このように考えると複利効果を活用しながら長期分散投資でお金を増やす事の重要性を感じることができます。

- 内部収益率(IRR)についてはこちらを参照:IRR(内部収益率)を分かりやすく解説