TLAC債(TLAC適格債)について分かりやすく正確に説明できますか?

これは金融機関の現場でもなかなか難しいようです。

こちらのページではTLAC債について分かりやすくて本質的な解説をしていますので参考にしてください。

TLAC債のポイントは3点です。

- TLAC債が毀損するのは大手金融機関の破綻時です。TLAC債は金融機関の破綻処理に使われる点が特徴です。金融機関の破綻を防止するために発行されるAT1債(CoCo債)等とは役割が異なります。

- 銀行本体でなく、万が一の時に銀行本体より回収が劣後する持株会社(HDカンパニー)が発行体となります。

- TLAC債の信用リスクは銀行本体のシニア債とほぼ同じで、利回りは若干上回ります

詳しくは下記をご覧ください。

TLAC債とは

TLACは「Total Loss-Absorbing Capacity」の略称で日本語では総損失吸収能力です。

ちなみにTLACの読み方は「ティーラック」です。

TLAC規制はバーゼルⅢ規制の補完的な仕組みであり、バーゼルⅢで規定されている自己資本に加え、破綻時に損失を吸収できる社債などを加えた基準となります。

TLAC債のポイント①【破たん防止ではなく、破綻時の処理に使われる債券】

ここで重要なポイントは、TLAC債はAT1債(CoCo債)のように銀行の破綻を回避するものではなく、破綻した際に公的資金を使わずシステミック・リスクを避けるためのものです。

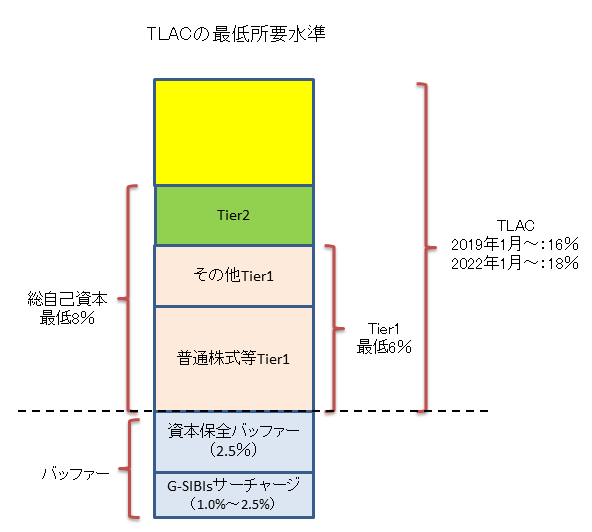

TLACの最低所要水準はリスクアセット対比で第1段階の2019年1月で16%、第2段階の2022年1月で18%となっています。

2022年基準では下図にある通り、バーゼルⅢの自己資本に上乗せして必要なTLACは、リスクアセット対比で最大10%となりますので、TLAC適格債の発行ニーズは高いと考えられます。

対象となる金融機関は国際合意によりグローバルなシステム上重要な銀行と定められる「G-SIBs (Global Systemically Important Banks)」の約30行となっています。

日本では三菱UFJ・みずほ・三井住友の3メガバンクが対象となります。

また、G-SIBsには含まれませんが、海外の事業規模が大きいことと、破綻時に金融システムに与える影響が大きいことから、日本では金融庁の裁量で野村HDもTLAC規制の対象に加わりました。

TLAC債のポイント②【持株会社が発行することでTLAC適格に】

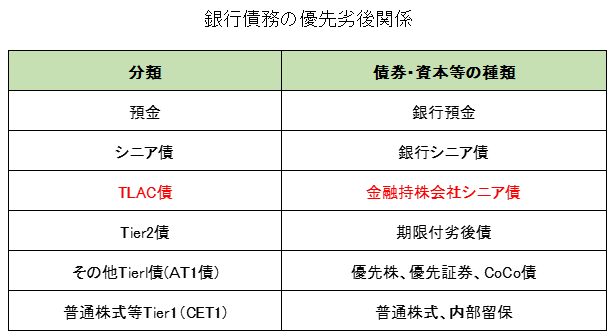

TLAC適格債は金融機関が破綻した場合に、元本を削減し損失を吸収することで預金者やシニア債保有者を保護する役割となります。

TLAC適格債として認められるには預金やシニア債に先立って損失を吸収する「劣後性」の要件を満たす必要があります。

「劣後性」の要件を満たす発行方法には①各国の法令に基づき劣後させる方法(法定劣後型)、②契約によって劣後させる方法(契約劣後型)、③除外債務のない持株会社等の破綻処理エンティティが発行することによる方法(構造劣後型)の3パターンがあり、日本は③の構造劣後型を採用しています。

日本の金融機関でTLAC規制対象となるのは3メガバンクと野村HDで、いずれも金融持株会社によるホールディング制を採用していることから、発行するTLAC債は全て「金融持株会社が発行体」となっています。

「みずほ」であればTLAC債は「みずほ銀行」ではなく「みずほフィナンシャルグループ」が発行体となります。

これは説明すると少し難しくなるのですが、結論だけ書くと「みずほ銀行のシニア債」と「みずほフィナンシャルグループのシニア債」を比較した場合、破綻時の回収は「みずほ銀行のシニア債」が優先され、「みずほフィナンシャルグループのシニア債」が劣後します。

格付け会社によってはこの「純粋持ち株会社の劣後性」を認めており、S&Pではみずほフィナンシャルグループのシニア債はみずほ銀行のシニア債より格付けが1ノッチ下になります。一方、ムーディーズは同一の格付けとなっています。

このように日本の3メガバンクおよび野村は持株会社(FG・HD)がシニア債を発行することでTLAC適格となります。

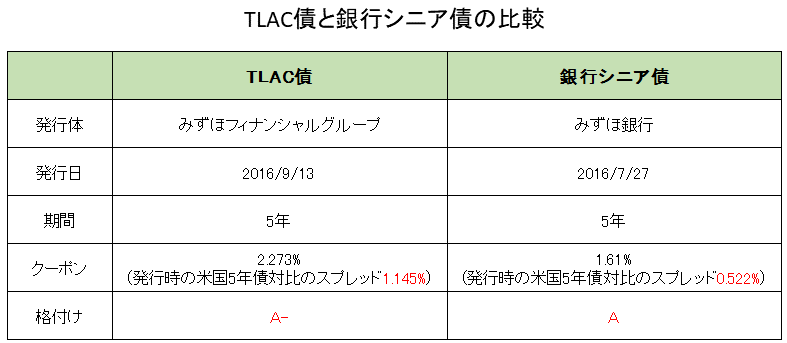

次に実際の発行例で確認してみます。

発行日が近い「みずほフィナンシャルグループ発行の5年米ドル建て債券」と「みずほ銀行発行の5年米ドル建て債券」の条件を比較します。

左側の「みずほフィナンシャルグループ発行の米ドル建て債券」はTLAC適格となります。

条件を見ると格付けがみずほ銀行発行の債券よりも1ノッチ低い分、スプレッドが大きくなっていることで高いクーポンとなっています。

スプレッドは意外と差があり0.6%以上の違いがあります。

みずほフィナンシャルグループ発行の債券とみずほ銀行発行の債券はほとんど同じではないかと思われる人も多いようですが、このように格付けも異なり、クーポン水準もそれなりに違いがあります。

「その他Tier1債(AT1債)」「Tier2債」「TLAC債」のポイントと比較

こちらでは「その他Tier1債(AT1債)」「Tier2債」「TLAC債」の違いが分かるように、それぞれの特徴を掲載しています。

- その他Tier1債(AT1債)・Tier2債についての詳細な解説こちらも参照してください:バーゼルⅢ対応 新型劣後債(実質破綻時免除特約+劣後特約=Tier2、債務免除特約+劣後特約+永久債=Tier1)

その他Tier1債(AT1債)

金融機関が経営を続けることを前提として活用されます。

多くのAT1債の場合、普通株式等Tier1比率が5.125%又は7.0%を下回った場合、損失を吸収するかたちで元本削減か株式転換が行われます。

また、多くは早期償還条項が付与されますが、永久債となります。

Tier2債(B3T2)

実質破綻時に毀損する劣後債です。

実質破綻については各国で運用に違いはありますが、日本の場合は「債務超過」「預金の支払い停止」の懸念で元本削減されます。

いわゆる期限付劣後債で、その他Tier1債(AT1債)と比較するとやや普通社債に近い性格となります。

TLAC債

その他Tier1債(AT1債)・Tier2債と最も大きく異なるのが、TLAC債は破綻後の処理として使われるということです。

破綻後の処理において預金や銀行シニアローンを保護するかたちで元本削減されます。

優先劣後関係は銀行シニア債とTier2の中間に来るイメージで下記のように考えればよろしいと思います。

銀行の破綻(実質破綻)事例から「AT1債」「Tier2債」「TLAC債」の処理を考える

下記の事例が発生した時はまだTLAC債が世の中に誕生していませんでしたが、今後、同じような事例が発生した場合の取り扱いを掲載します。

りそな銀行:実質破綻とはならず

2003年のりそな銀行のケースでは預金保険法102条1項1号の「予防的資本注入」が行われました。

これは債務超過になっていないということが前提となっており、実質破綻とは認定されませんでした。

よく、りそな銀行は破綻したと言われますが、正確には破綻していません。(株式も大きく下落しましたが上場は維持されました)

よって、りそな銀行と同様の事例が発生した場合でも、「その他Tier1債(AT1債)」「Tier2債」「TLAC債」のいずれも毀損しません。

足利銀行:実質破綻

2003年の足利銀行はりそな銀行とは異なり、資産査定を厳格化した結果、債務超過と判定され実質破綻と認定されました。

足利銀行は実質破綻認定の唯一のケースとなっています。(株式は上場廃止となりました)

足利銀行と同様のケースが発生した場合には、実質破綻となりますので、「その他Tier1債(AT1債)」「Tier2債」は全損となり、「TLAC債」は破綻処理の過程で財務内容によっては毀損する可能性があります。

「Tier2債」は理論的に一部回収の可能性も残されますが、債務超過であることを考えると回収の可能性は低いと考えられます。その観点で考えると「TLAC債」も大きく毀損する可能性があります。

日本振興銀行:破綻(初のペイオフ)

2010年の日本振興銀行は破綻処理され、ペイオフが発動された唯一のケースとなっています。

日本振興銀行と同様のケースが発生した場合には、破綻処理となることから、「その他Tier1債(AT1債)」「Tier2債」「TLAC債」全ての債券が毀損することになります。

TLAC債への投資を考える

上記の通り、銀行(証券)シニア債と期限付劣後債の中間的な位置づけです。

ただし、そもそもTLAC債はG-SIBsの30行及びそれに準ずる金融機関しか発行しませんから、基本的にはどれも信用力が高くなります。

よって、購入する投資家の多くは破綻リスクがほとんどないという前提で投資していると考えられます。

シニア債よりも若干でもスプレッドが乗るということで、人気があるのも理解できます。

ちなみにみずほ銀行の米ドル建てシニア債はムーディーズがA1、S&PがAです。

同じく、TLAC適格のみずほフィナンシャルグループのシニア債はムーディーズがA1(シニア債と同格付)、S&PがA-(シニア債より1ノッチ下)となっており、どちらも高格付けです。

また、万が一破綻した場合、シニア債でもほとんど回収できないことも想定されるので、それであれば少しでも利回りの良いTLAC債に投資するという考え方の投資家も多いのではないでしょうか。

関連ページ

バーゼルⅢやCoCo債についてのポイントはこちらも参照して下さい!

債券のイールドカーブ・スプレッド・デュレーションについてはこちらを参照してください!