米国では長期分散投資が当たり前

長期分散投資は投資の王道と言われます。

しかし、長期投資は良いとしても、分散投資については世界中の投資家に共通するかというと実はそうではありません。

たしかに米国の投資家から見た場合の分散投資は非常にシンプルで効果も発揮します。

米国はドル自体が基軸通貨であるため基本的に為替リスクをとった運用をする必要がありません。

もちろんユーロ等を一部保有することは分散になりますが、金利水準等を考えた場合、それほど投資するメリットがありません。

よって、極論すれば米国の投資家は米ドル建て債券と米国株のポートフォリオで良いことになります。

実際、多くの投資家は米ドル建て債券と米国株がポートフォリオの大部分を占めています。

そしてこのようなポートフォリオで長期投資を行うのが一般的です。

過去、ネットバブル崩壊やリーマンショック等で株価が大きく下落する局面もありましたが、米国株は基本的に右肩上がりで推移しています。

さらに債券利回り水準も日本と比べて高く推移しているため、普通に株式と債券でポートを組んで運用をしていれば、かなりのリターンが得られています。

長期間に渡って高パフォーマンスが続いたこともあり、多くのアメリカ人が資産運用を行い、アメリカ人の株式・投信の保有額は大きな金額になっています。

また、それが資産効果として米国の個人消費に貢献するという好循環を生み出しています。

- 米国の株式・投信の保有状況はこちらを参照してください:家計の金融資産構成(日本・米国・ユーロ圏)

日本の投資家は米国のマネでは上手くいかない

では、日本も同様の運用で良いかというと少し話が違ってきます。

日本が米国と異なる点で最も大きいのは金利水準が相対的に低いということです。

その為、分散投資をする際は外債にも投資することになりますが、そうするとその代わりとして為替リスクの問題が発生します。

2010年~2016年のように米国も低金利であれば為替ヘッジコストがかからないので円ヘッジするということも考えられますが、米国の金利水準が上昇してくるとこの戦略は使えません。

円債を保有してもそこまでリターンが出ない、外債を保有すると為替リスクが発生するという状況ですので日本人が運用をして利益を出すのは米国の投資家と比べると非常に難しいものになります。

グローバル分散投資でリスク分散できるか

では、実際にグローバル分散投資を考えてみます。

グローバル分散投資をシンプルに考えるために日本株式・世界株式・世界債券の分散投資を考えます。

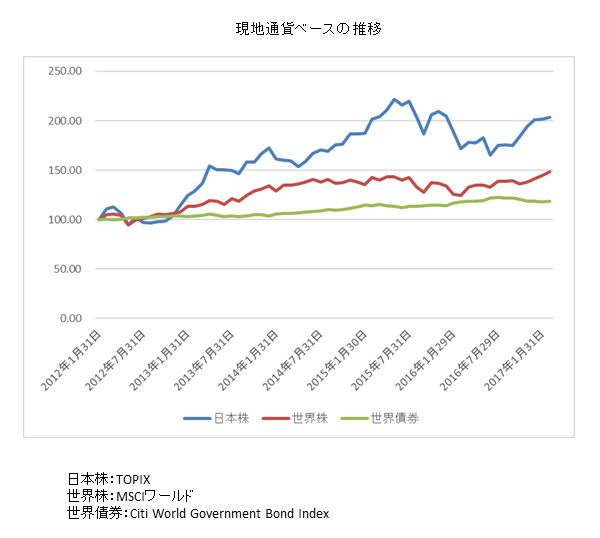

下の図は現地通貨ベースの3資産の推移です。

世界株式と世界債券は一部逆相関となっていたり、日本株が他の2資産と全く異なった動きになるなどこのチャートを見ても分散投資を行えばボラティリティを低くでき安定的な運用ができそうです。

しかし、実際はこのようにはいきません。

上記は日本株式は円ベースですが、世界株式と世界債券は現地通貨ベースの推移です。

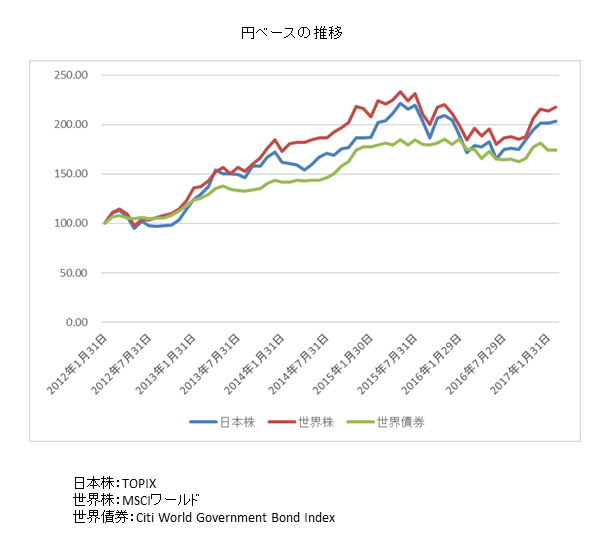

これを全て円ベースにしたのが下の図です。

円ベースに直すと急に3資産の相関性が高まってしまいました。

このもっとも大きな要因が為替レートです。

当たり前ですが、世界株式と世界債券は円ベースでは為替の影響を受けます。

そして、日本株式も輸出企業の割合が大きいことから為替の影響を受けます。

その結果として日本人の目線で投資を考えた場合、グローバルアセットアロケーションを行っても期待するほどの分散効果が得られないことになります。

言い方を変えると、円ベースで見た場合、日本株を保有しても外債や外国株を保有しても皮肉なことに結果がほとんど変わらないということになります。

- ラップ・ラップ型投信についてはこちらを参照してください:ラップ・ファンドラップ・ラップ型投信・バランスファンドについて

その中で利益を出すには為替が円高の時にアセットアロケーションをスタートさせるか、金(gold)やヘッジファンドなどにも分散を広げたアセットアロケーションを組む必要があります。

ここに運用アドバイザーの存在意義が出てくることになります。

日本の投資家が利益を上げることは簡単ではありません。

このコンテンツをご覧になっている方が証券パーソンの場合は理論武装してご自身のお客様に利益を提供してください。

また、金融機関以外の方の場合はご自身で勉強して高度な知識を身につけるか、ベーシックな知識を習得した上でアドバイザーに相談することをお勧めします。

プロでも簡単には儲からない世界ですから、全く勉強しないままでは成功しません。

- 為替レートの予測についてはこちらを参照してください:為替レートの予想・分析は実質金利差・購買力平価を活用

- 金(gold)についてはこちらを参照してください:金(ゴールド・Gold)への投資はETFがベスト / 現物転換できる純金上場信託(金の果実)がおすすめ、金(GOLD)価格の見通し(需要と供給から考える)