こちらのページでは主要国株式(日本株・米国株・欧州株・英国株・オーストラリア株・中国株・ブラジル株・インド株)のイールドスプレッドの推移とポイント解説を掲載しています。

各株式市場が金利対比で割高か割安かを調べる際に活用してください。

国によって多少異なりますが、過去のデータではイールドスプレッドが-5%を下回ると株式が割安、-10%を下回ると超割安と言えます。

詳細は下記をご覧ください。

最初に、イールドスプレッドについての説明から始めます。

イールドスプレッドとは

イールドスプレッドは長期金利と株式益利回りの差で表されます。

- イールドスプレッド=長期金利-株式益利回り

株式益利回りはPERの逆数です。

よって、『株式益利回りが高い=PERが低い』『株式益利回りが低い=PERが高い』ということになります。

- 株式益利回り=1/PER

長期金利は通常、10年国債利回りなどが使われます。

イールドスプレッドは長期金利の利回りと株式から得られる利回りを比較してどちらが割安かを判断するための指標です。

イールドスプレッドは数字が小さくなる(マイナス幅が大きくなる)ほど株式が割安な状態であることを表します。

- イールドスプレッドの詳細についてはこちらもご覧ください:イールドスプレッドの考え方/米国株の分析事例

何%以上かい離するとどちらかが有利という決まりはありませんが、感覚的にはイールドスプレッドが-5%より低くなると株式への投資が有利と言えそうです。

また、下記に掲載している過去のデータから、イールドスプレッドが-10%を下回ると非常に割安な状態と言えます。

一方、ブラジルなどの高金利通貨国はイールドスプレッドの観点からは株式より債券の方が有利となりやすくなります。(元々の金利水準が高いので株式はより高い益利回りを要求されることになります)

主要国株式のイールドスプレッド推移(長期チャート)

※株式益利回りを計算する際のPERは全て予想PERを使用しています

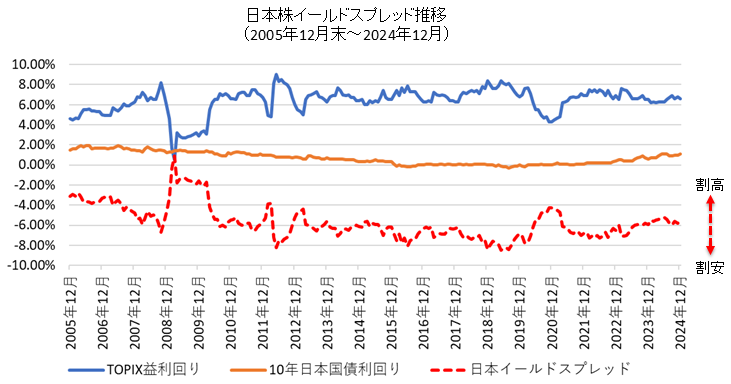

日本株(TOPIX)

上記の期間においては、日本の長期金利の変化が小さかったことから、イールドスプレッドの変化の大部分は株式益利回りの変化で説明できます。

アベノミクスや日銀の金融緩和の効果で2012年後半から2017年末にかけてTOPIXは750ポイントから1900ポイントまで約2.5倍の上昇となりました。

しかし、この期間において企業業績も同様に伸びており、PERはほとんど変化しておらず、PERの逆数である株式益利回りも7%前後の高水準をキープしました。(益利回り7%ということはPER14.3倍)

2012年~2022年のイールドスプレッドは概ね-5%~-8%前後となっており、理論的には株式に投資した方が良いといえる水準でした。

2020年は新型コロナウイルスの影響により利益が伸び悩む中、世界的な金融緩和の影響により日本株が大きく上昇したことでPERが上昇(益利回り低下)しました。その結果、イールドスプレッドは一時的に上昇しました。

- 日本株の長期推移はこちら:日本株(日経平均)とドル円レート長期推移(チャート・変動要因)

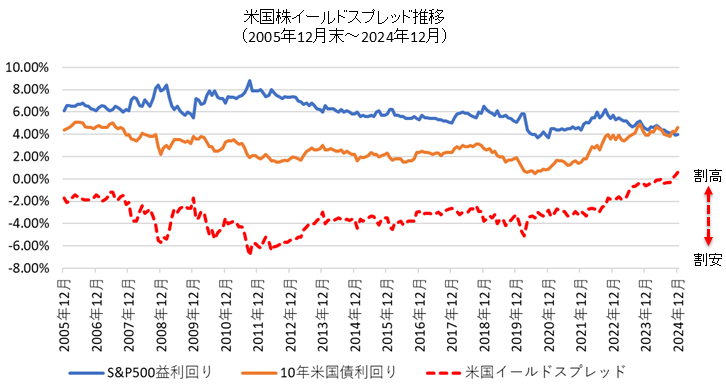

米国株(S&P500)

イールドスプレッドは2013年以降、-2.0%~-4.0%の水準であり、株式・債券のどちらかが極端に有利というレベルではありません。

2020年3月頃は新型コロナウイルスの影響により株価が大きく下落し、PERが低下(株式益利回りは上昇)、同時にゼロ金利政策が復活(長期金利も低下)したことで、イールドスプレッドは一時的に-5.1%となりました。

その後は企米国株が大きく上昇したことでPERが上昇(益利回りが低下)し、長期金利も上昇したことから、2023年後半にはイールドスプレッドはほぼゼロまで上昇しました。

- 米国株の長期推移はこちら:米国株(S&P500)長期推移(チャート・変動要因) / 30%以上の暴落は過去8回

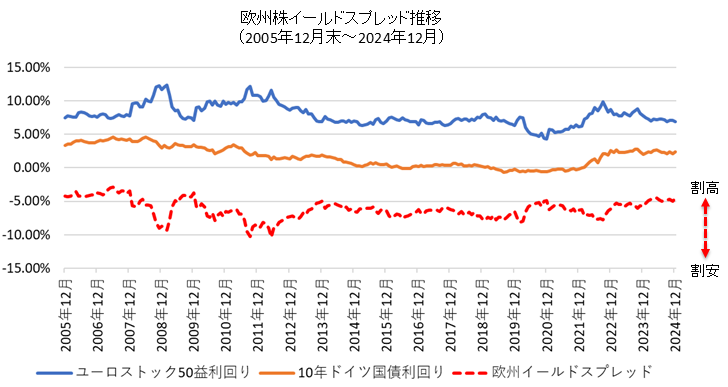

欧州株(ユーロストック50)

欧州債務危機が発生した2011年前後はイールドスプレッドが-10%を超える水準まで低下しており、株式への投資が非常に有利な状況でした。

それ以降もイールドスプレッドは-5%下回る水準で、株式が有利な状況が続いていると言えます。

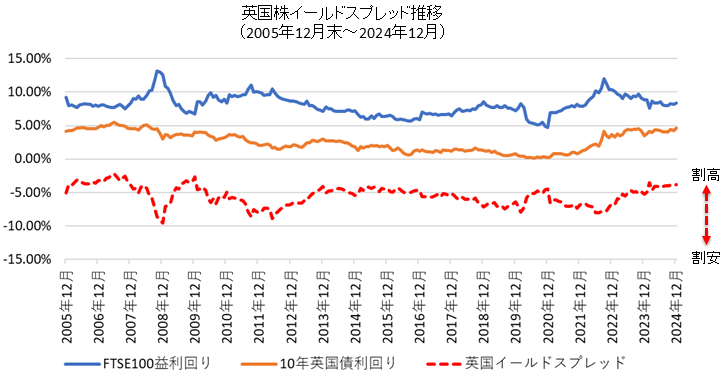

英国株(FTSE100)

多くの期間でイールドスプレッドは-5%下回る水準となっています。

英国株も欧州株と同様にイールドスプレッドの理論では株式が有利な状況が長くなっています。

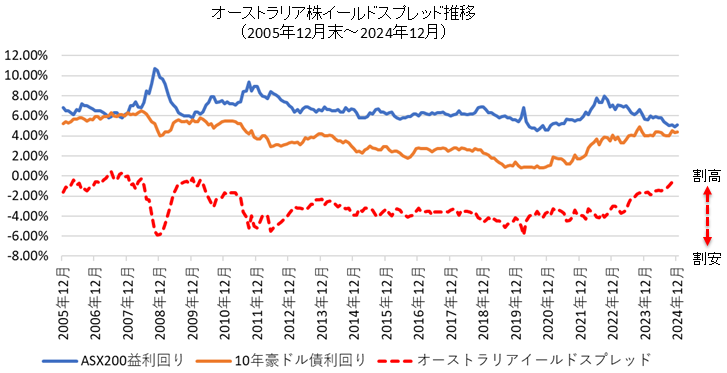

オーストラリア株(ASX200)

オーストラリアは多くの期間で長期金利の水準が高く、株式益利回りが高くても(PERが低くても)相殺されてしまうことでイールドスプレッドはそれほど低くなりません。

よって、イールドスプレッドの観点からは株式・債券のどちらかが極端に有利というレベルではありません。

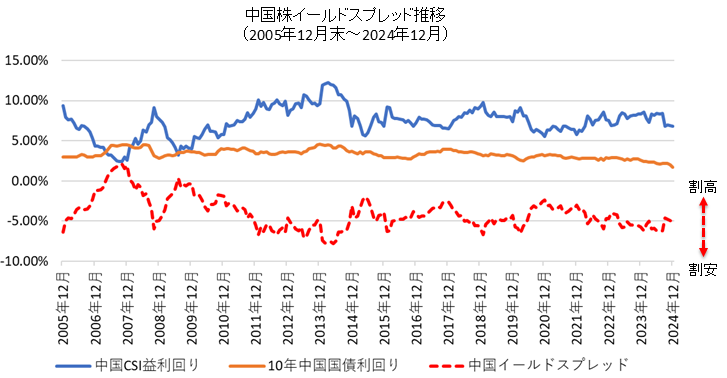

中国株(中国CSI)

中国株はボラティリティが高く、PER(株式益利回り)の変動も大きくなっています。

イールドスプレッドが-5%を大きく下回る水準であれば株式が有利になると言えます。

- 中国株式市場の概要についてはこちら:中国株式市場の仕組みを分かり易く解説【香港・上海・深セン / A株・B株・H株・ハンセン・レッドチップ】

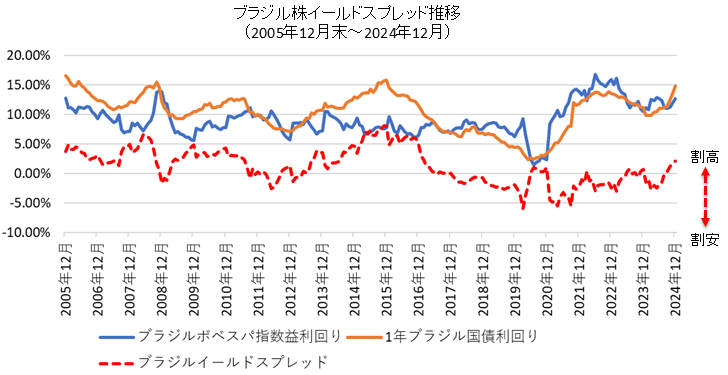

ブラジル株(ブラジルボベスパ指数)

※データが取得できなかった為、ブラジルのみ国債利回りは1年物を使用しています

ブラジルはほとんどの期間でイールドスプレッドがプラスとなっています。

イールドスプレッドの観点からは債券投資が有利なマーケットと言えます。

例えばリスクフリーレートが8%であれば、株式は8%以上上昇して初めて投資した意味があるということになります。

益利回りの観点で言うと、益利回り8%はPER12.5倍ということになります。

PER12.5倍でイールドスプレッドが0%(リスクフリーレートと同レベル)ということになります。

PERが12.5倍を大きく下回ってはじめて株式投資に妙味がでる形となりますので、基本的には債券投資が有利なマーケットと言えます。

よって、高金利通貨の国では必然的に株式より債券への投資が合理的となります。

- ブラジル債券への投資についてはこちらを参照:ブラジルボンドオープン / ブラジルレアルの投資環境・最新の見通し

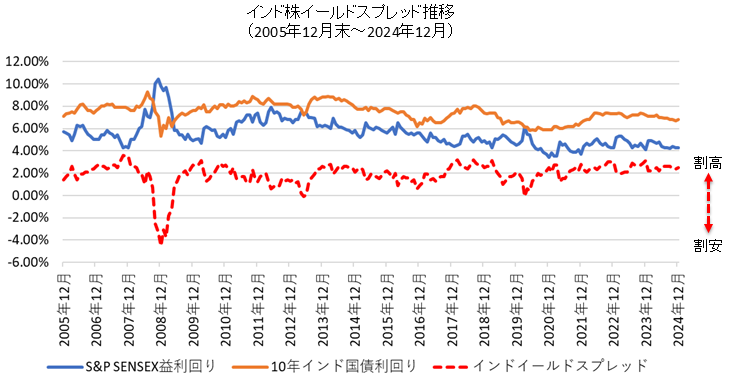

インド株(S&P SENSEX)

インドはブラジルほど高金利ではありませんが、比較的金利は高めで、かつ株式益利回りはそれほど高くありません。(PERが低くありません)

結果としてイールドスプレッドはプラスになることが多くなっています。

そのため、イールドスプレッドの観点でいうと株式より債券への投資が有利ということになります。

ただし、2009年〜2022年は株価指数(S&P SENSEX)が大きく上昇しています。

この間は高PERを維持したまま(割高なまま)、株価上昇が続きました。

- 新興国株の長期推移はこちら:新興国株式市場(中国・インド・ブラジル・ロシア)の長期推移