「アベノミクス景気」の拡大期間はいざなみ景気(73ヶ月)を超えることはできませんでしたが、それでも戦後2番目の景気拡大期間となりました。

こちらのページでは「アベノミクス景気」をはじめとする過去の景気拡大期間にGDPや株価がどれくらい変化したのかを掲載しています。

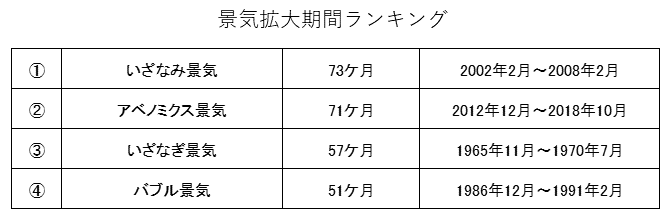

まずは、日本のこれまでの景気拡大期間のランキングから掲載します。

景気拡大期間のランキング(いざなみ、アベノミクス、いざなぎ、バブル)

景気拡大・景気後退の定義は各国によって異なります。

欧米では「2四半期連続のマイナス成長」となると景気後退とみなし、これを回避している間は景気拡大とみなされます。

日本では内閣府が景気動向指数をベースに景気の山と谷を判断しています。

下記が日本の景気拡大期間のランキング上位です。

景気の山と谷の判断は、景気動向指数研究会での有識者の議論を踏まえて、内閣府の経済社会総合研究所長が行うこととなっており、確定するまで2年程度かかります。

アベノミクス景気は戦後2番目に長い景気拡大期間となりましたが、世の中では「そうはいっても好景気を実感できない」という声も多く聞かれます。

ここからは、上記の景気拡大期間で株価やGDPがそのように推移したかを検証してみたいと思います。

景気拡大期間の株価とGDPの変化

上記の景気拡大期間ランキングトップ4について、年次の古い順に株価とGDPの推移を掲載します。

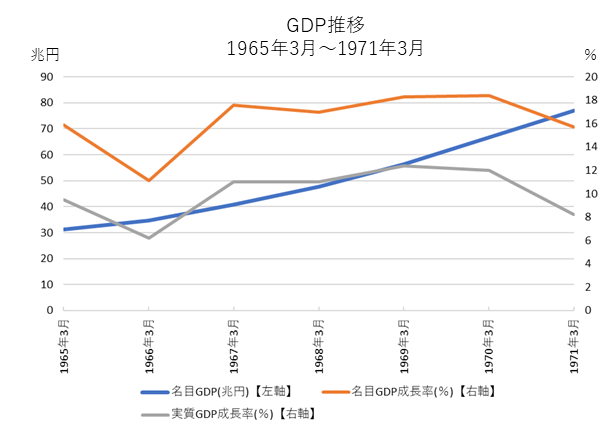

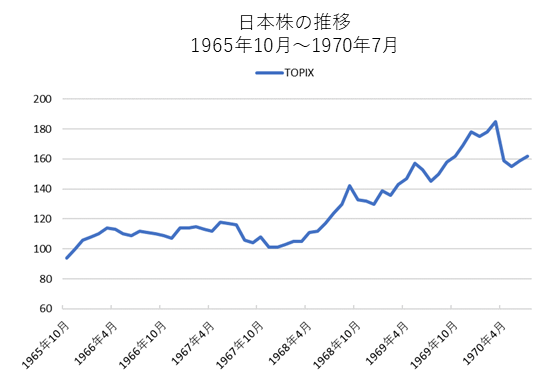

いざなぎ景気の株価とGDP (1965年11月~1970年7月)【過去3番目の長さ】

「いざなぎ景気」の景気拡大期間は57ヶ月と過去3番目の長さとなりました。

1960年代後半は日本の高度成長期であり実質GDP成長率は平均10%前後、名目では15%前後と極めて高い成長率となっています。

この時期はカラーテレビが普及し始めるなど、日本人の生活水準が目に見えて変化している時期です。

為替相場は固定相場制でこの間は全て1ドル=360円でした。

ちなみに、1970年の日本の1人当たりGDPはまだ約2,000ドルの水準です。

株価は約5年間の間にピーク時1.8倍以上と大きく上昇しました。

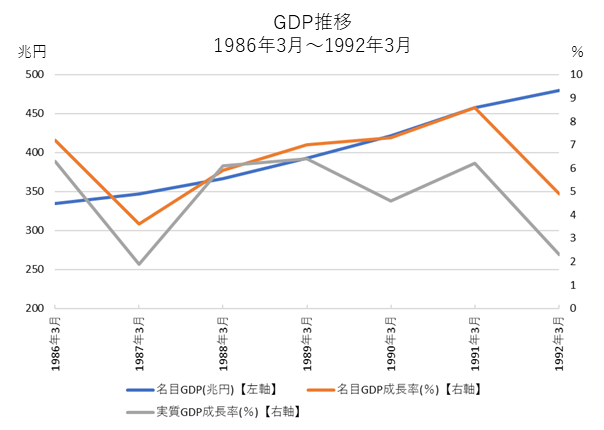

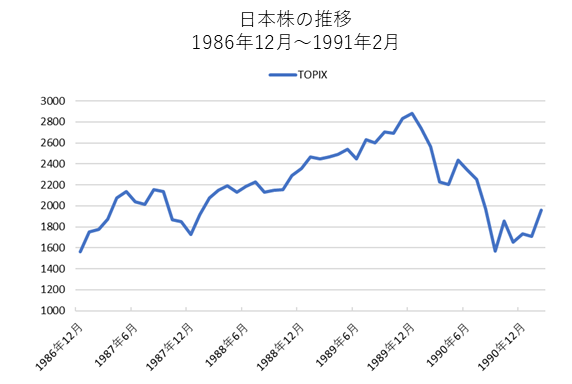

バブル景気の株価とGDP(1986年12月~1991年2月)【過去4番目の長さ】

「バブル景気」の景気拡大期間は51ヶ月と過去4番目の長さとなりました。

実質GDP成長率は概ね5%~6%前後で推移しました。

この間、名目GDPは拡大し続けましたが、株式市場は1989年12月にピークを打ち、長期下落相場へと突入しました。

1986年~1989年の3年間でTOPIXは約2倍となりました。

また、それ以前も1975年以降は株価が右肩上がりで上昇しており、1986年~1989年はバブル相場の最終局面となりました。

内閣府が景気の山と判断した1991年2月よりも1年以上も前に株価はピークをつけて下落したことになります。

1990年~1991年頃は株価は大幅に下落していましたが、国民の感覚としては景気が悪化すると思っている人はほとんどおらず、株価の見通しについても近い将来に回復すると楽観的な見方が大半でした。

この時はこれから失われた30年が始まるとは、誰も想像できませんでした。

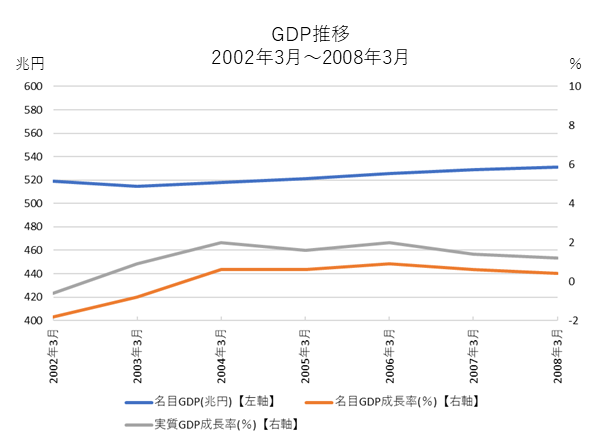

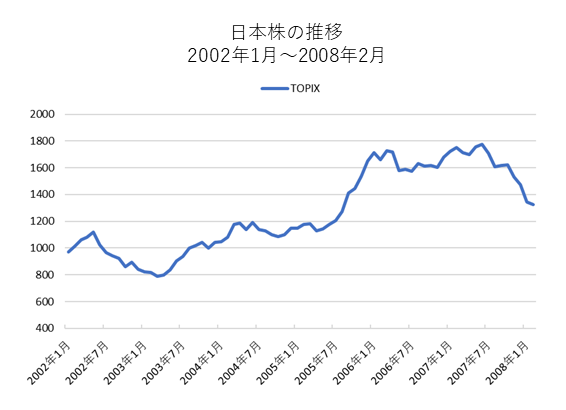

いざなみ景気の株価とGDP (2002年2月~2008年2月)【過去最長】

「いざなみ景気」は73ヶ月と過去最長の景気拡大期間となっています。

この時期の特徴として回復期間の初期は前年同月比ベースはGDP(名目・実質共に)がマイナスとなっています。

また、名目GDP成長率より実質GDP成長率が高い状態が続いていることからデフレ(物価のマイナス成長)が進んでいたことが分かります。

景気は拡大していたものの、まさに「デフレの時代」でした。

この期間はBRICsをはじめとする新興国ブームで、新興国の成長が米国や日本をはじめとする先進国にプラスの影響を与えていました。

株価(TOPIX)は2003年のボトムから2007年のピークまで2倍以上となりましたが、デフレの影響もあり名目GDPがそれ程拡大していないことから、一般の人が実体経済において好景気を実感することはあまりなかったと想定されます。

いざなみ景気は2008年2月まで景気拡大が続いていますが、金融市場では2007年頃から米国のサブプライムローンが問題視されはじめ、株式やリートは軟調な動きとなっていました。

この後、2008年9月のリーマンショックにより更なる景気悪化となりました。

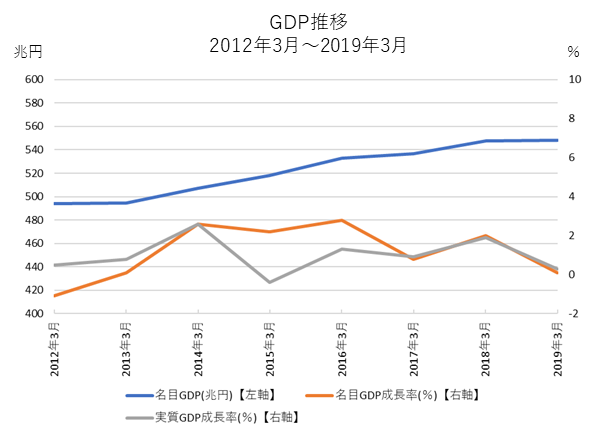

アベノミクス景気の株価とGDP(2012年12月~2018年10月)【過去2番目の長さ】

2019年1月に当時の茂木経済再生相が「アベノミクス景気が戦後最長となった可能性が高い」と宣言していましたが、2020年7月、内閣府の有識者による研究会で景気拡大は2018年10月(71ヶ月)で終わっていたと認定されました。

「アベノミクス景気」は一時、戦後最長の景気拡大期間になったと言われていましたが、結果的には2018年10月で終了し、いざなみ景気を抜くことはできませんでした。

上記のいざなみ景気と比較すると名目GDPは拡大傾向であり、デフレも解消していることから、いざなぎ景気やバブル景気程ではないにしろ、ある程度好景気を実感することができると思われます。

株価も大きく上昇しました。

アベノミクス景気が長期間継続できた理由として日銀の貢献も大きいと感じます。

2%のインフレ目標やマイナス金利の導入に加え、大規模金融緩和の一環で主要国の中央銀行では初の株式・REITの買入れまで行いました。

さらに、米国の好景気が続いたことも、アベノミクス景気が長期化できた要因として大きいと考えられます。

やはり、日本経済は米国をはじめとするグローバル経済の動向に大きく影響を受けます。

国民の感覚と一部違うかもしれませんが、マクロデータから判断するとアベノミクス景気は2000年代のいざなみ景気より実態の伴う景気拡大と言えそうです。

ちなみにアベノミクスがスタートした2013年頃は4つの景気循環(キチン・ジュグラー・クズネッツ・コンドラチェフ)が4つとも上向きとなる「ゴールデンサイクル」が46年ぶりに発生していたことも見逃せません。また、46年前の「ゴールデンサイクル」はいざなぎ景気(1965年~1970年)の期間中に発生しています。

これをみると景気循環は理論だけでなく実際の景気にも大きく影響していることが分かります。

関連データ

日本株の長期推移はこちらを参照!

日本の1人当たりGDPの推移はこちらを参照!